|

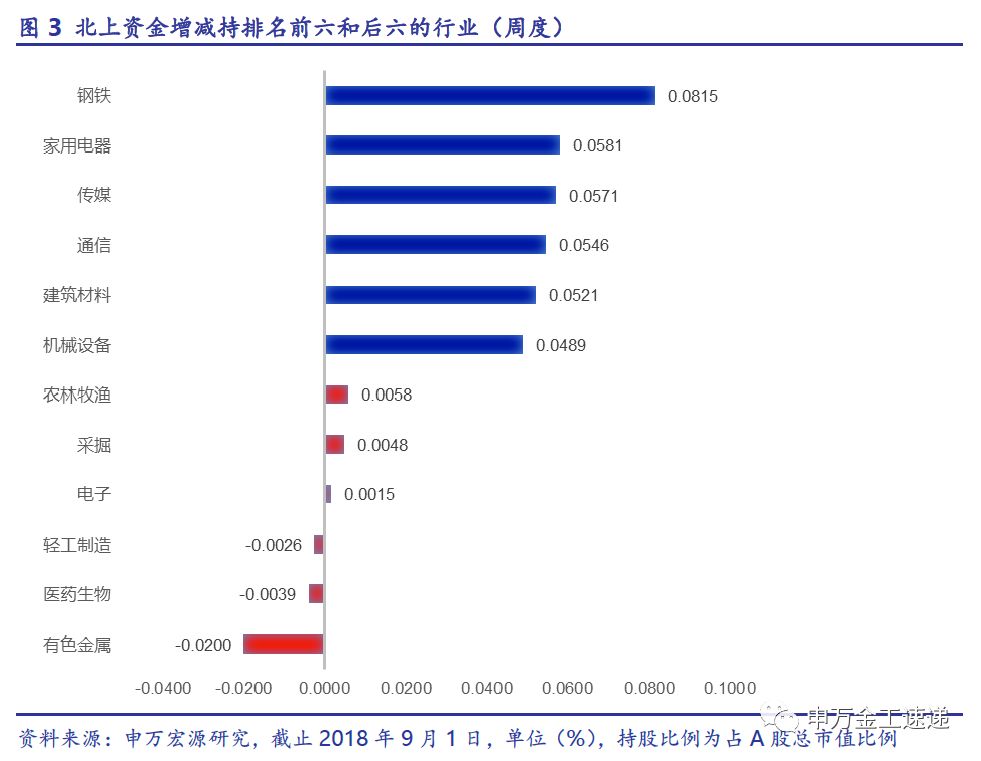

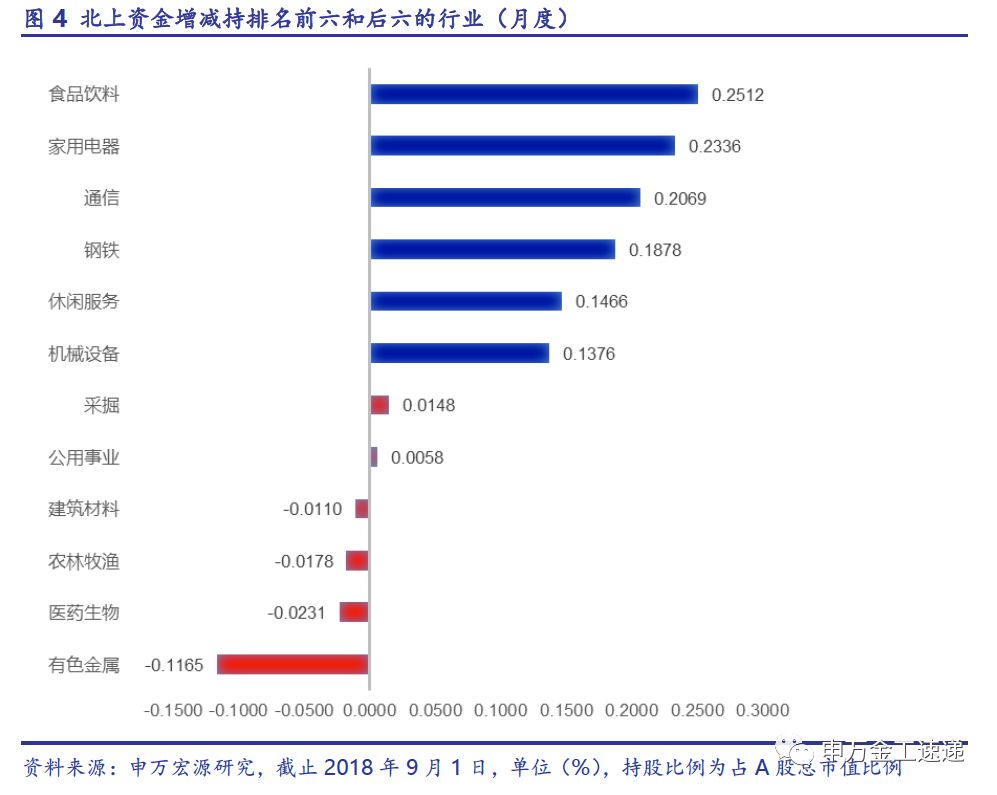

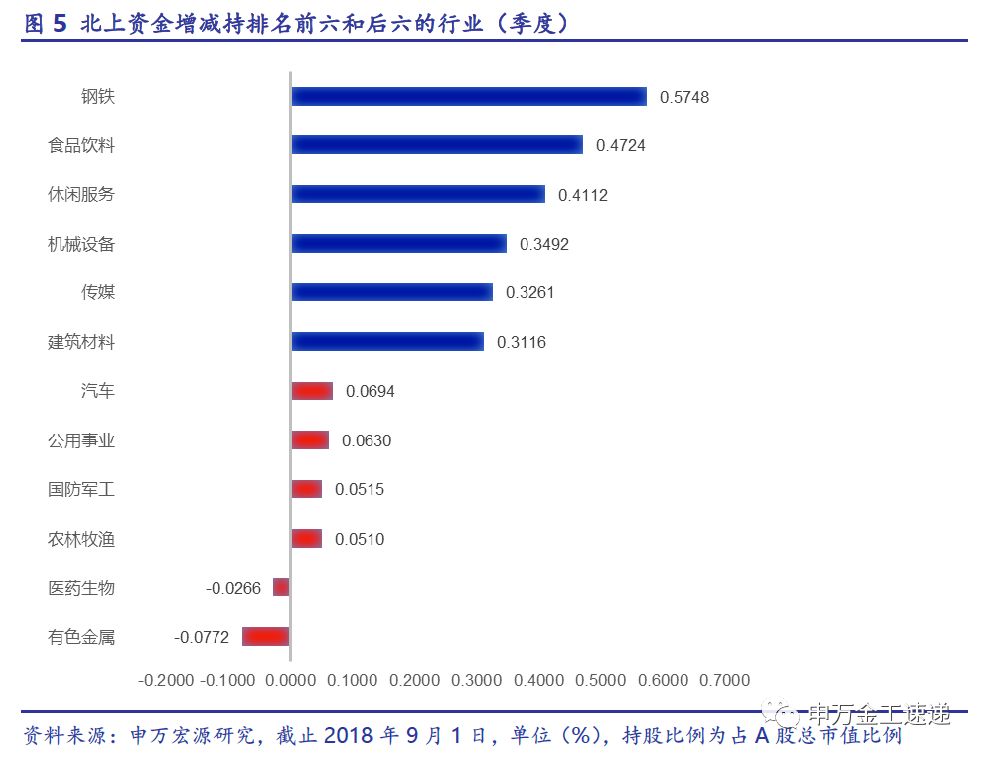

北上资金过去一个季度增减持排名前六和后六的行业如下: 从趋势方向看,长线各指数依然在探底过程中,尚未发出做多信号,建议耐心等待。短期走势更多受政策和投资者情绪波动的影响,结合申万金工情绪体系和衍生品指标看,短期情绪目前处在中性略偏谨慎的区间。

(4)期权策略表现:比率价差策略信号看平,上周下跌0.82%;卖期权策略信号为中性,上周上涨0.7%。

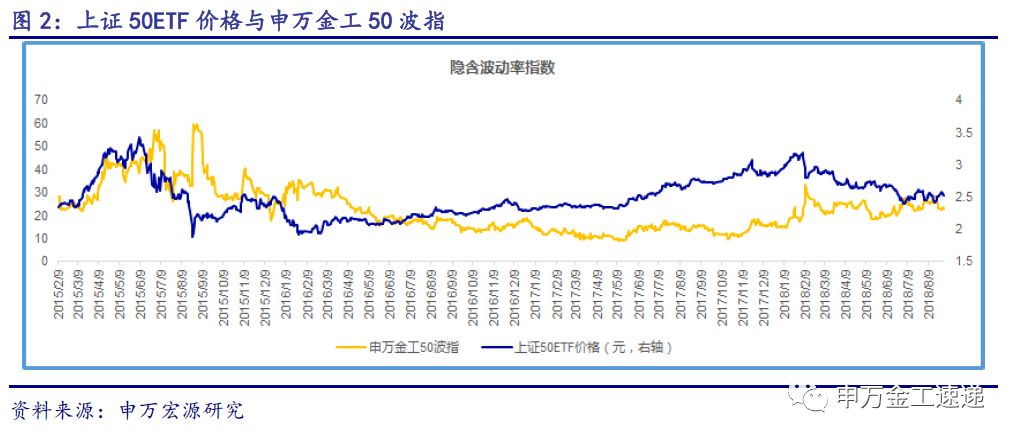

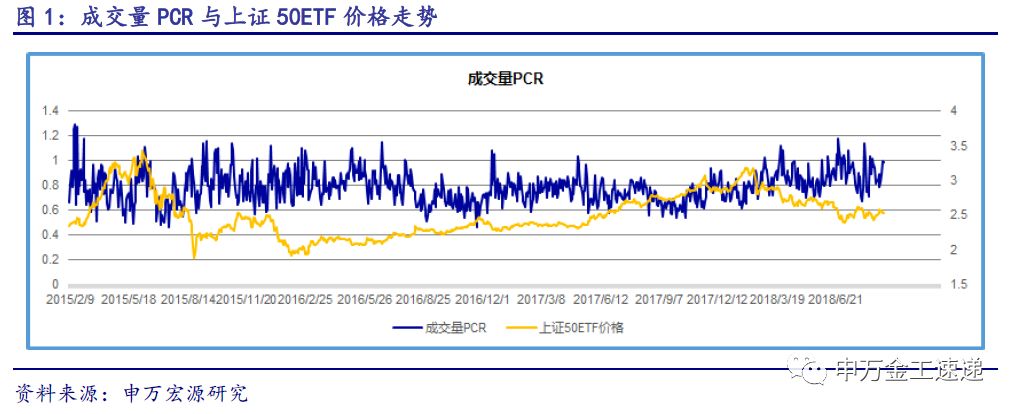

(分析师:曹春晓 021-23297495) 上周北上资金增减持排名前三的行业为钢铁、家用电器、传媒,北上资金增减持排名后三的行业为轻工制造、生物医药、有色金属,北上资金过去一周增减持排名前六、后六的行业如下: (2)期权市场表现:上周上证50ETF收于2.521元,下跌0.08%,期权日均成交93.41万张,减少42.74%。总持仓169.54万张,增长14.37%。

北上资金过去一个月增减持排名前六和后六的行业如下:

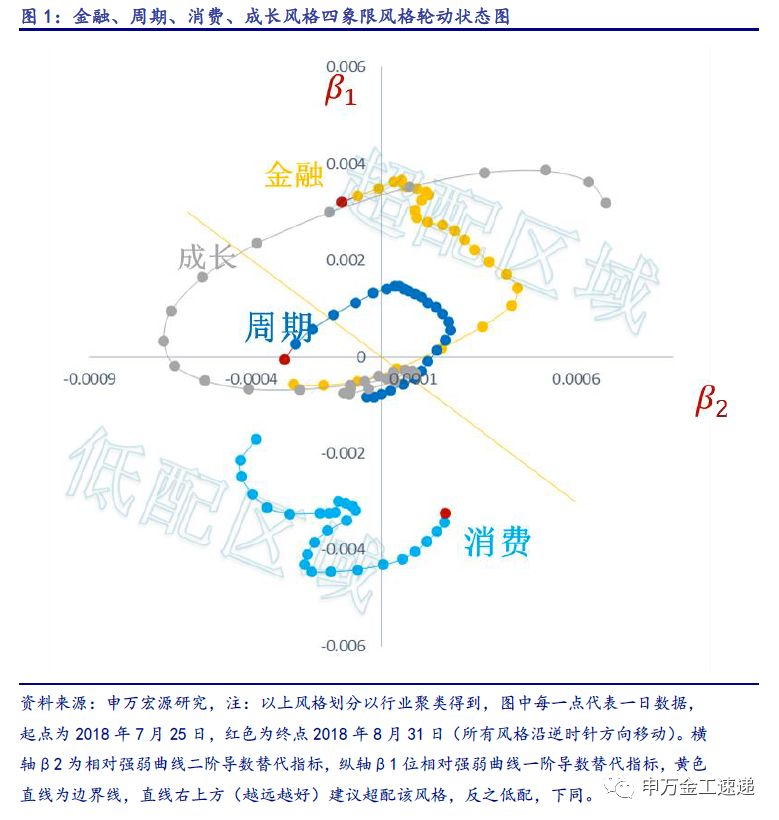

(分析师:丁一 021-23297487) 根据申万金工四象限风格轮动图,在我们划分的金融、周期、消费、成长四大风格板块中,金融风格依然处于最佳位置。此外,周期风格走弱,消费板块尚未回到超配区域,目前时点建议继续超配金融板块。

上周(2018年8月27日-2018年8月31日),主要驱动因子中,流动性、波动性等因子表现相对较好,周度相对收益分别为1.78%和1.69%,规模、反转因子表现相对弱势,周度相对收益为-1.70%和-1.54%。

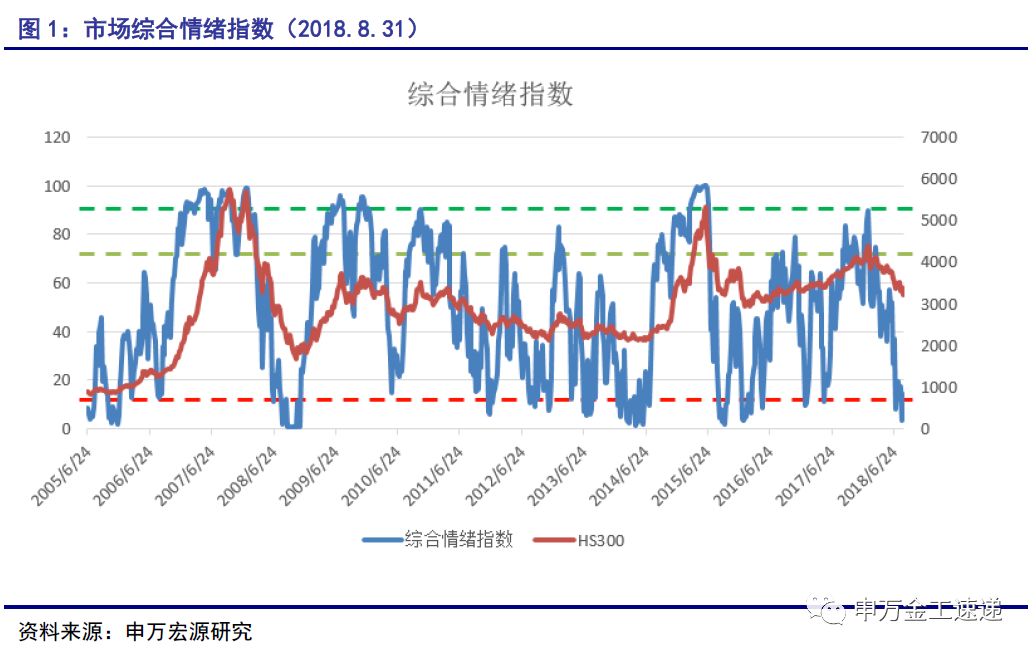

(分析师:丁一 021-23297487) 4.市场情绪:本周综合情绪较上周基本持平,仍在下阈值附近,情绪逐渐修复 6. 衍生品市场:成交量大幅萎缩,期权情绪中性偏谨慎

上周北上资金净流入100.14亿,南下资金净流出26.22亿。其中,沪港通中的北上资金净流入58.6亿,南下资金净流出36.42亿;深股通中的北上资金流入41.54亿,南下流入10.2亿。 3.1 市场驱动因子:上周流动性、波动性等因子表现较为出色 (3)市场情绪:申万金工50波指小幅震荡,收于22.93;成交量PCR收于0.99,近期在均值上方小幅摆动;均衡现货借贷成本在2%-3%之间,与IH溢价率基本一致。综合上述指标,衍生品市场短期情中性偏谨慎。 3.2行业轮动:8月组合完美收官跑赢基准3.06%,9月建议继续超配银行、非银、地产等行业 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 (联系人:唐宇洋 021-23297501)

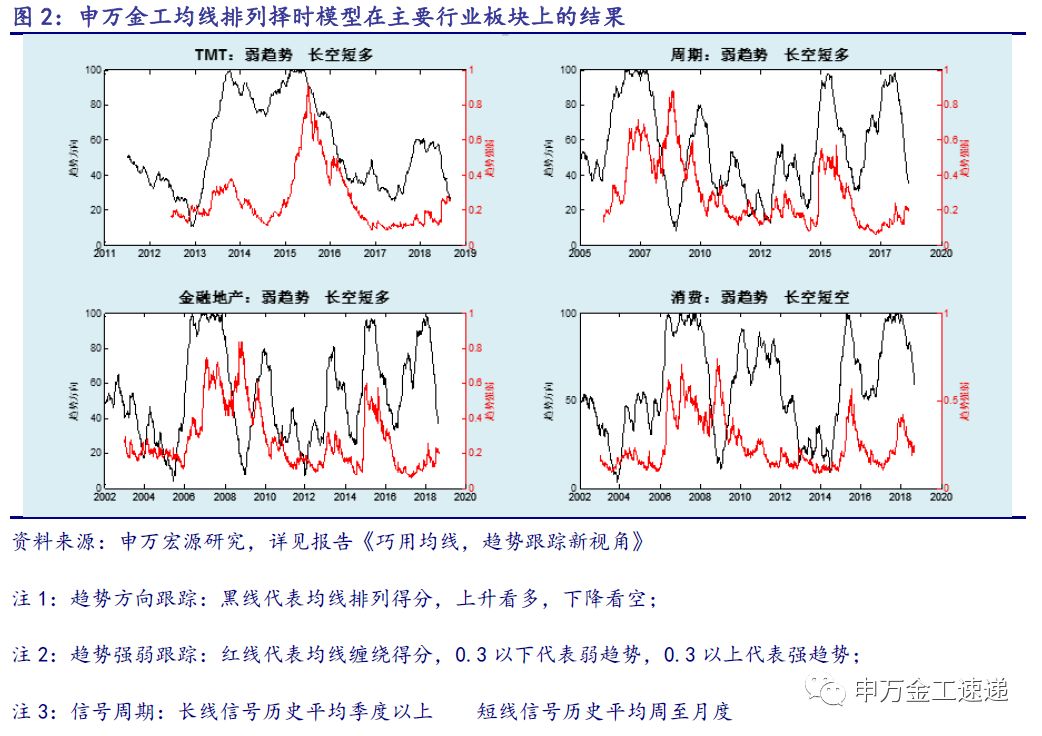

根据 从趋势强弱看,市场处于弱趋势阶段,尚未形成明显单边行情。 根据陆股通过去一周的持股比例计算,北上资金增持等个股;大幅减持欧普照明、科士达等个股。上周北上资金持股比例下降和上升排名前10的股票名单如下:

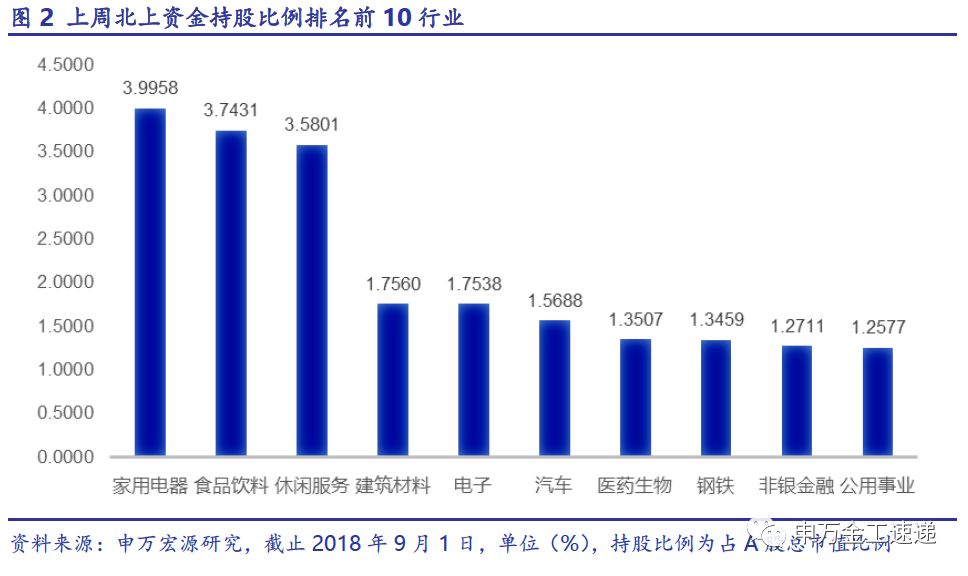

根据个股的持股比例,并根据市值加权,计算北上资金在申万一级行业的持股比例,上周北上资金持股比例排名前三的行业为家用电器、食品饮料、休闲服务。持股比例排名前十的行业名单如下: 近期市场情绪指数表现:(1)上周(8月27日-8月31日)市场综合情绪指数较前一周基本持平,仍在接近下阈值的位置,情绪逐渐修复中,目前综合情绪为(15/100)。(2)从细分情绪指数看,市场面情绪指数较前一周基本持平(35/100),其中换手率有所提升,上涨公司占比下降; 资金面情绪指数较前一周基本持平,融资余额有所下降,融券余额有所下降,沪港通净流出,深港通净流入; 股东面情绪指数较前一周基本持平,仍在接近中值的位置(46/100); 技术面情绪指数(21/100)较上周有所提升,近一月在低位震荡。

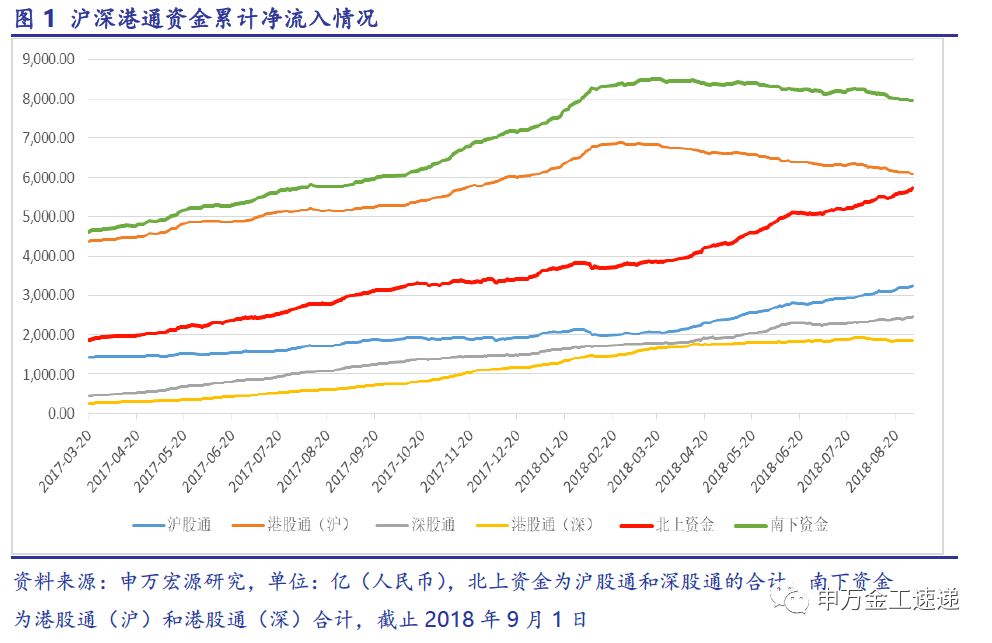

沪港通、深港通自2017年3月20日以来的累计净流入情况如下图所示: 3.多因子与行业轮动 2. 风格轮动:超配金融

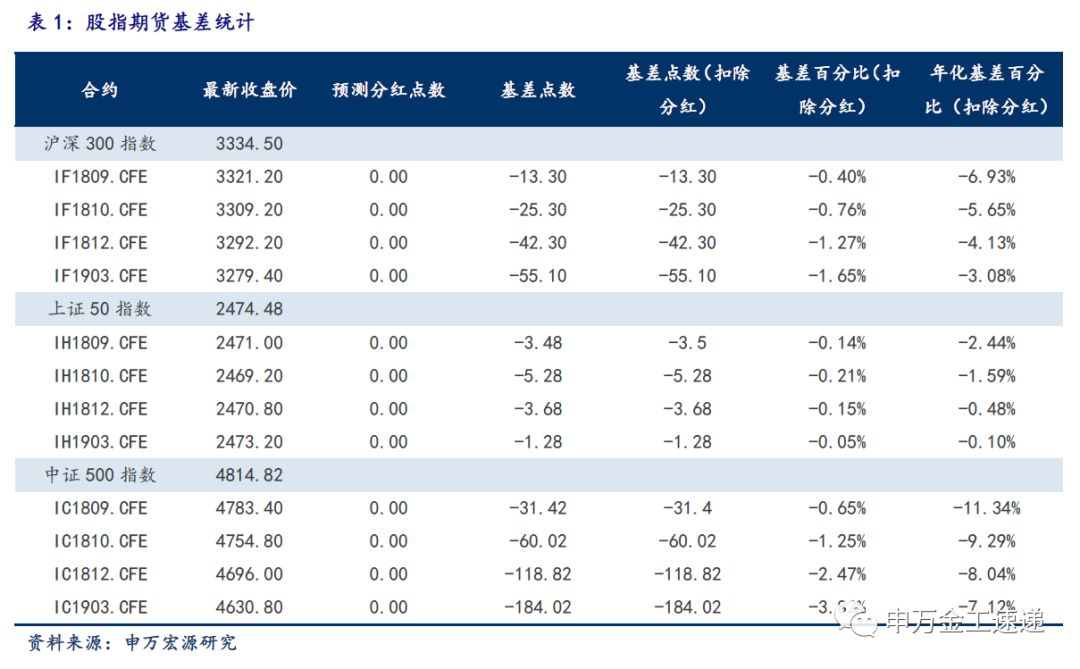

(分析师:曹春晓 021-23297495) (1)股指期货基差统计:上证50、沪深300和中证500的年化负溢价率分别在0%-3%、3%-7%、7%-12%。

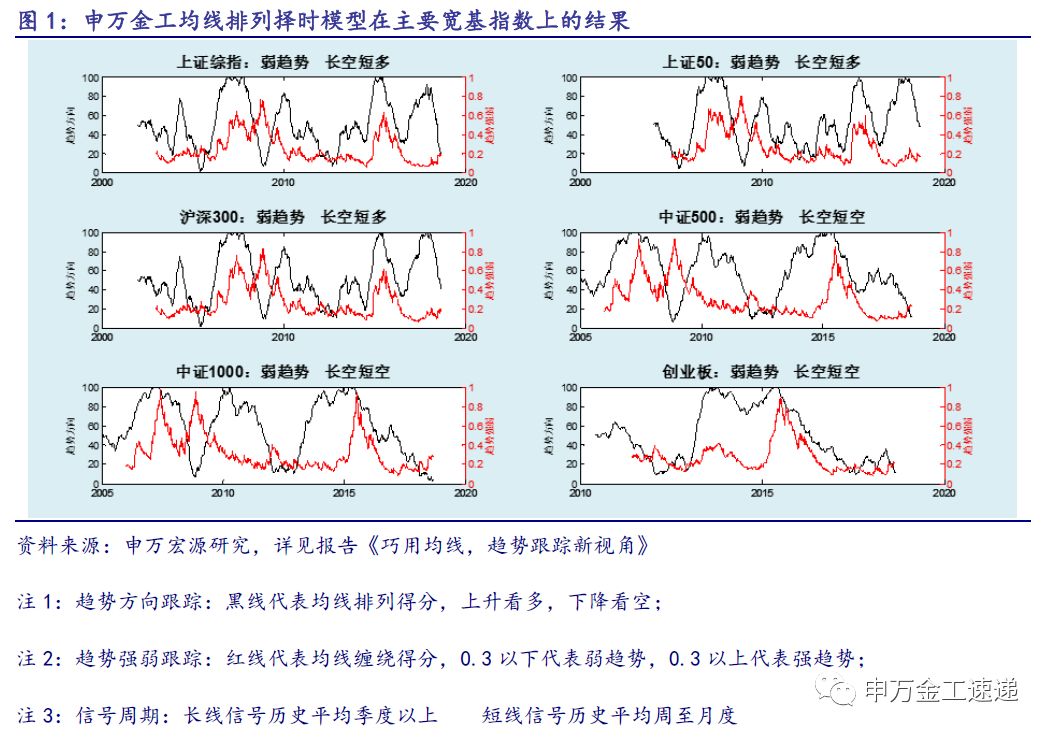

1.择时:单边行情尚未形成,长线继续等待做多信号 对相关研究感兴趣的客户请联系:文雨(021-23297397) |