|

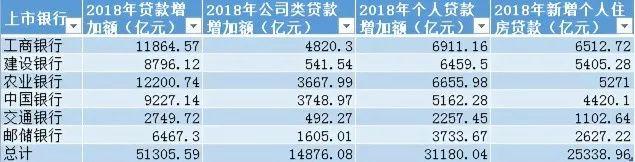

国有六大行新增贷款一半去了房地产,楼市调控半途而废? 2019-04-04 10:14 来源:宋鸿兵 房贷 /银行 /贷款 原标题:国有六大行新增贷款一半去了房地产,楼市调控半途而废? ■ 文 | 鸿评论 澎湃新闻4月3日报道,国有六大银行(工、农、中、建、交、邮储)2018年新增贷款中的半壁江山都流向了房地产行业。 长久以来,房地产绑架中国经济的指责声不绝于耳,此次贷款数据似乎再一次印证了这一观点。 房地产长期大量挤占有限的贷款资源,不仅使得其他行业的发展难以获得资金,还会削弱中国金融体系的抗风险能力,如果因为调控导致房价下跌,更是可能直接引发整个中国金融体系的系统性风险。 六大行2018年合计新增贷款5.13万亿元,其中公司类贷款增加1.49万亿,占比不足三成,个人贷款3.12万亿,占比六成,个人住房贷款增加2.53万亿,占据全部新增贷款的49.39%。

△ 去年投放贷款最热情的是农行 房贷成了银行最主要的业务,房贷利息收入也越来越成为银行最重要的利润来源。银行的主要利润来源是利息净收入(即通常所说的“息差”),六大行2018年净利润达1.06万亿,其中利息净收入占比在7成以上。而房贷占了新增贷款的一半,说明房贷利息收入越来越成为银行利润的主要来源。

大量的房贷利润被银行抽走,社会财富的分配有恶化的趋势。要知道,2018年所有央企的净利润加起来才1.2万亿(注1),仅比六大行的净利润多出13%。银行凭借垄断的金融牌照特许权就可以分走大笔的社会财富,其中大部分是所谓的“垄断租”,并非其真实创造的社会价值。而这些垄断利润中又有大笔是以老百姓节衣缩食几十年还房贷换来的,长此以往当然会加剧贫富分化,激化社会矛盾。 并且这还是在2018年严格调控楼市背景下的数据,如果放松调控,房地产相关贷款的占比恐怕只会更高。这一方面是过去20年我们经济结构畸形发展的结果,另一方面也使得未来的经济增长更加难以摆脱对房地产的路径依赖,让经济转型更加困难。 另一方面,新增贷款主要流向房地产行业,这将破坏银行资产负债表的平衡,削弱应对经济波动的能力,增加系统性的金融风险。商业银行通过发放贷款创造银行货币,而新增货币主要流向了房地产行业,这使得银行资产负债表中以房产为直接或间接抵押的资产占比太高。从下表可以看出,中国主要上市银行中,与房地产相关的存量贷款平均占比达到了35%,最高的甚至超过65%。

以上还只是正规渠道可查的数据,如果加上通过理财通道、影子银行、消费贷等渠道流入房地产的资金,房地产业相关的资金占金融体系的比例只会更高。 房地产对中国经济的绑架已经明显弊大于利,不改不行。但如果调控使得房价预期快速扭转,房价的下跌将重创银行资产负债表,可能引发银行坏账增加甚至资不抵债,进而引发金融危机和经济衰退。 整体而言,对房地产业的调控现在左右为难。不改的话,房地产业会逐渐榨干实体经济的增长潜力,透支消费者未来几十年的购买力,对中国经济转型升级绝对是弊大于利。但改革的话,又不能使房价快速下降,否则将重创银行资产负债表,进而引发金融危机和经济衰退。所以目前只能用行政手段调控,让房价维持稳定,为经济结构转型争取时间。 注1:2019年1月17日国务院新闻办发布会上,国务院国有资产监督管理委员会秘书长、新闻发言人彭华岗介绍2018年中央企业经济运行情况:央企累计实现营业收入29.1万亿元,利润总额1.7万亿元,净利润1.2万亿元,归属于母公司所有者的净利润6100.1亿元。 *本文图片来源于网络,如有侵权,请及时联系我们删除 - END -返回搜狐,查看更多 责任编辑: 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 () |