|

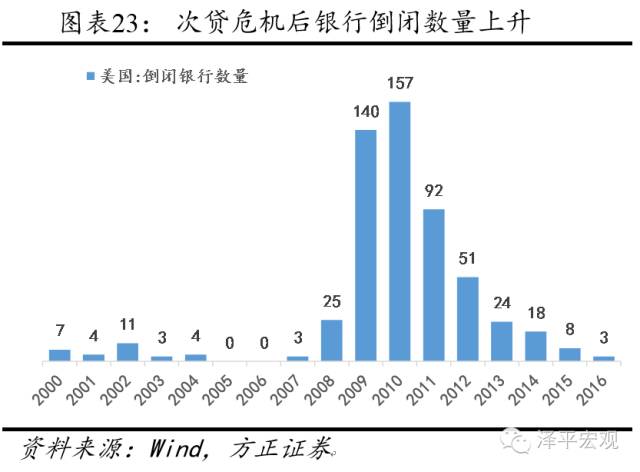

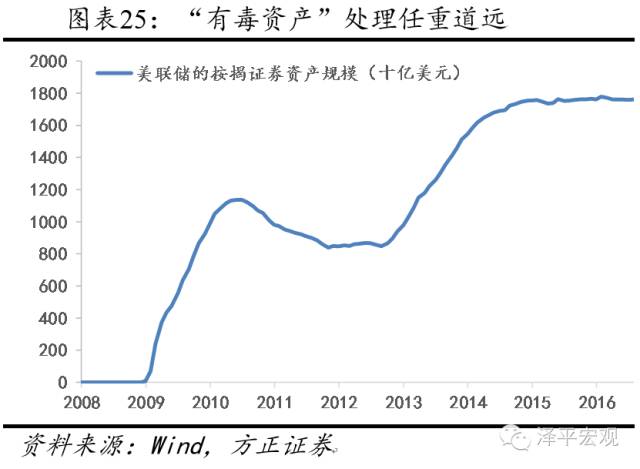

次贷危机发生后,多家大型金融公司破产倒闭。为此,美联储做了一系列救市的举措。在2007年前,美联储资产负债表的结构较为稳定,总规模处于平稳上升状态,持有的国债占美联储总资产规模超过百分之八十。2007年金融危机发生之后,美联储在资产负债表的资产方新增了包含着有毒资产(主要是住房和商业房地产抵押贷款资产)背景的证券作为抵押品的抵押担保证券(MBS)等项目。为了拯救金融业,布什政府和奥巴马政府分别提出了“问题资产救助计划(TARP)”和的“金融援助计划(FSP)”,总规模达到2.3万亿美元。美联储大量增持联邦机构债券和抵押贷款证券。截至目前,美联储资产负债表中的抵押担保证券(MBS)余额高达1.76万亿美元,占总资产的39.12%。如何在不影响金融市场正常运行的情况下处理其资产负债表内复杂的有毒资产是美联储未来的难题。 次贷危机暴露了美国监管体系的种种问题。2009年,奥巴马政府提出了金融监管体系改革方案,旨在让“我们的金融体系将因此更加安全”,该方案被称为“沃尔克法则”(Volcker Rule)。沃尔克规则的实质是禁止银行进行与客户金融服务无关的投机交易,其中核心的一条是禁止银行从事自营性质的投资业务。金融危机发生时,银行自营交易的风险集中在巨量的金融衍生品如MBS、CDO、CDS等产品上,这些衍生产品都具有数十倍甚至近百倍的杠杆,给市场造成了极大风险。禁止自营交易其实是政府强行对市场进行大规模的“去杠杆化”。 2008年次贷危机至今已近9年,美国经济经过3轮QE和零利率才开始走出衰退,而欧洲日本经济即使推出QQE和负利率仍处于低谷,中国经济从此告别了高增长时代,拉美、澳大利亚等资源国家则经济大幅回落并陷入长期低迷。至今,次贷危机对全球的影响仍未完全消除。

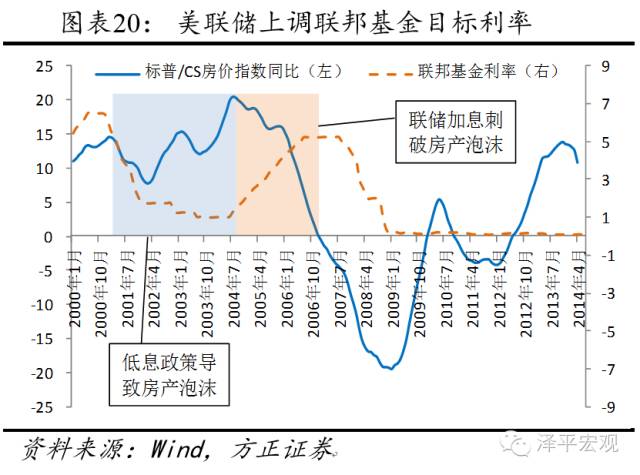

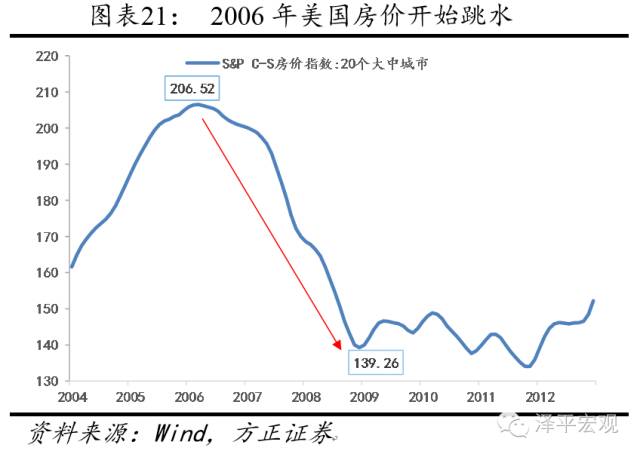

六、历次房地产泡沫的启示 纵观全球历史上几次重大的房地产泡沫事件,我们可以得出以下几点启示: 1)房地产是周期之母。从对经济增长的带动看,无论在发展中国家,还是在发达国家,房地产业在宏观经济中都起到了至关重要的作用。每次经济繁荣多与房地产带动的消费投资有关,而每次经济衰退则多与房地产去泡沫有关,比如1991年前后的日本、1998年前后的东南亚、2008年前后的美国。从财富效应看,在典型国家,房地产市值一般是年度GDP的2-3倍,是可变价格财富总量的50%,这是股市、债市、商品市场、收藏品市场等其他资产市场远远不能比拟的。以日本为例,1990年日本全部房地产市值是美国的5倍,是全球股市总市值的2倍,仅东京都的地价就相当于美国全国的土地价格。以中国为例,房地产投资占全社会固定资产投资的四分之一,房地产相关投资占近一半,全国房地产市值约250万亿元,是2015年GDP的4倍左右,是股市市值的6倍。 2)十次危机九次地产。由于房地产是周期之母,对经济增长和财富效应有巨大的影响,而且又是典型的高杠杆部门,因此全球历史上大的经济危机多与房地产有关,比如,1929年大萧条跟房地产泡沫破裂及随后的银行业危机有关,1991年日本房地产崩盘后陷入失落的二十年,1998年东南亚房地产泡沫破裂后多数经济体落入中等收入陷阱,2008年美国次贷危机至今全球仍未走出阴影。反观美国1987年股灾、中国2015年股灾,对经济的影响则要小很多。 3)历次房地产泡沫的形成在一开始都有经济增长、城镇化、居民收入等基本面支撑。商品房需求包括居住需求和投机需求,居住需求主要跟城镇化、居民收入、人口结构等有关,它反应了商品房的商品属性,投机需求主要跟货币投放和低利率有关,它反应了商品房的金融属性。大多数房地产泡沫一开始都有基本面支撑,比如1923-1925年美国佛罗里达州房地产泡沫一开始跟美国经济的一战景气和旅游兴盛有关,1986-1991年日本房地产泡沫一开始跟日本经济成功转型和长期繁荣有关,1991-1996年东南亚房地产泡沫一开始跟“亚洲经济奇迹”和快速城镇化有关。 4)虽然时代和国别不同,但历次房地产泡沫走向疯狂则无一例外受到流动性过剩和低利率的刺激。由于房地产是典型的高杠杆部门(无论需求端的居民抵押贷还是供给端的房企开发贷),因此房市对流动性和利率极其敏感,流动性过剩和低利率将大大增加房地产的投机需求和金融属性,并脱离居民收入、城镇化等基本面。1985年日本签订“广场协议”后为了避免日元升值对国内经济的负面影响而持续大幅降息,1991-1996年东南亚经济体在金融自由化下国际资本大幅流入,2000年美国网络泡沫破裂以后为了刺激经济持续大幅降息。中国2008年以来有三波房地产周期回升,2009、2012、2014-2016,除了经济中高速增长、快速城镇化等基本面支撑外,每次都跟货币超发和低利率有关,2014-2016年这波尤为明显,在经济衰退背景下主要靠货币刺激。 |