|

简析:原税收政策规定,旅店业和饮食业纳税人销售非现场消费的食品应当缴纳增值税,不缴纳营业税。营改增试点全面推开后,营改增税目注释将餐饮服务界定为,通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动,提供餐饮服务应按销售服务缴纳增值税。据此,营改增后对于俗称的堂食按餐饮服务征税,而对于只提供饮食不提供饮食场所的外卖则按销售货物征税。 本次,将提供餐饮服务的纳税人销售外卖食品的行为也纳入餐饮服务征税增值税。

简析:营改增试点全面推开后,不动产租赁也属于增值税征税范围,适用税率为11%、征收率为5%;而提供会议展览服务这适用6%的税率或3%的征收率。由于提供会议场所给他人使用与出租不动产(会议场所)很难区分,为解决对提供会议场地是按“不动产租赁”还是按“会议展览服务”缴纳增值税的争议,本次明确将宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。此处特别需注意,适用本项政策,必须是在提供会议场所的同时要提供配套的服务,否则,不能适用该项政策。

简析:单就提供索道、摆渡车、电瓶车、游船服务来讲,属于利用运输工具将旅客送达目的地,使其空间位置得到转移的旅客交通运输服务,本应按交通运输服务缴纳增值税(适用税率11%、征收率3%)。 由于在游览场所经营索道、摆渡车、电瓶车、游船等业务,是在提供游览场所的同时提供的服务,而提供游览场所属于营改增后的“文化体育服务”,为此,本次将纳税人提供上述服务取得的收入,划入“文化体育服务”征收增值税。应当注意的是,必须是在游览场所提供上述服务方能适用该项政策,而在其他地方提供的此类服务,仍应按相关税收政策执行。

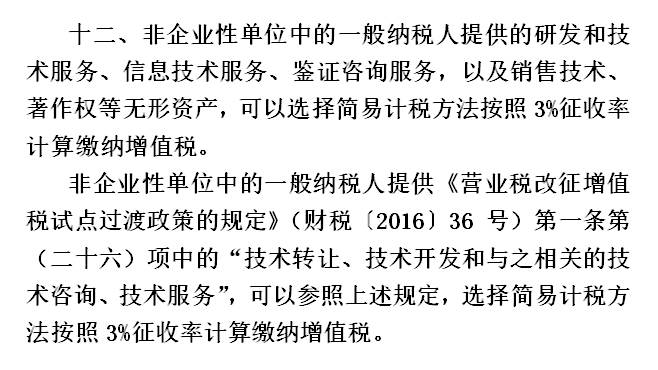

简析:为解决非企业性单位中的一般纳税人提供研发和技术服务、信息技术服务、鉴证咨询服务,以及销售技术、著作权等无形资产;提供符合条件的“技术转让、技术开发和与之相关的技术咨询、技术服务”,按一般计税方式计缴增值税的实际问题,本次规定非企业性单位中的一般纳税人提供上述服务,可以选择简易计税方法按适用税率征收增值税。

简析:营改增后关于非学历教育税务税收政策曾经规定,一般纳税人提供非学历教育服务,可以选择适用简易计税方法按照3%征收率计算应纳税额,但不包括教育辅助服务。而非学历教育服务、教育辅助服务均属于“教育服务”的应税范围,因此,本次规定,一般纳税人提供教育辅助服务也可以选择适用简易计税。

简析:武装守护押运服务与交通运输服务有诸多相同之处,营改增后,对于武装押运究竟是提供武装保护为主还是以运输为主,颇有争议。为了消弭实务中对适用税率的分歧,本次明确将纳税人提供的武装守护押运服务纳入“安全保护服务”的征税范围。

简析:物业服务企业为业主提供装修服务,并非物业管理服务范围,属于物业服务企业的兼营行为,为此明确,物业服务企业为业主提供的装修服务,按照“建筑服务”缴纳增值税。

简析:按照营改增的税制安排,提供有形动产租赁服务,税率为17%、征收率为3%。而建筑服务的适用税率为11%、征收率为3%。营改增试点全面推开以来,对于诸如连人带施工设备一并出租给他人使用的行为,究竟是按有形动产租赁征收增值税还是按建筑服务征收增值税,不甚明确。本次,将建筑施工设备出租给他人使用并配备操作人员的行为,确定为按照“建筑服务”缴纳增值税。

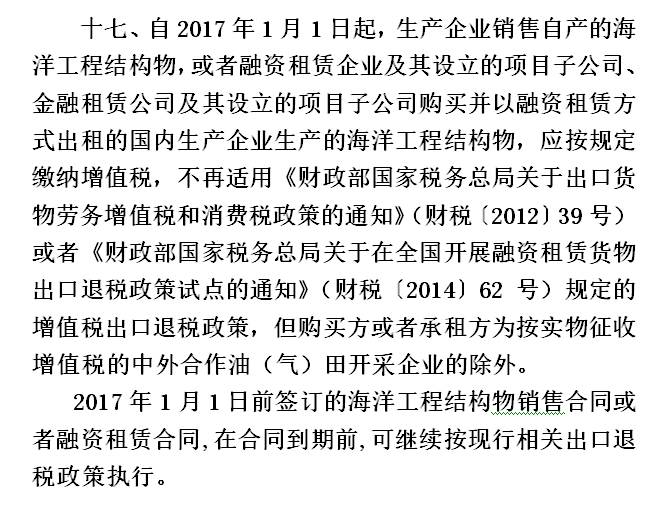

简析:海上石油天然气开采企业所使用的海洋工程结构物对应的常见名称有:过度段;生活模块;处理模块;钻机模块;钻机模块;浮式生产储油轮;浮式储油轮;穿梭油轮;三用工作船;浮式生产储油轮;浮式储油轮;单点系泊系统;水下油汽罐;栈桥码头;自升式、半潜式钻井船;浮式钻井船;钻井平台;生产平台;处理平台;生活平台;烽火台。 本次,改变了以往对生产销售和以融资租赁方式出租海洋工程结构物实行的增值税出口退税政策,改为应按规定缴纳增值税。但购买方或者承租方为按实物征收增值税的中外合作油(气)田开采企业的除外。为使新旧政策平稳过渡,规定2017年1月1日前签订的海洋工程结构物销售合同或者融资租赁合同,在合同到期前,可继续按现行相关出口退税政策执行。 本次出台的政策,信息量很大,而有的条款所包含的内容还有待进一步深化学习,笔者暂作以上简析。如有新的学习体会,随后继续分享。

版权说明:本文内容系本人连夜学习后的原创心得。为方便读者将本文与政策原文对照,但又不影响他人发布《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》的原文,特将政策原文以图片形式呈现。 |