|

金融、房地产开发等营改增新政简析 段文涛/文 12月22日,财政部、国家税务总局以财税〔2016〕140号文件发布了《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》,对营改增试点期间有关金融、房地产开发、教育辅助服务等政策作了补充规定。经初步学习有了一些心得体会,先作如下简要分析。

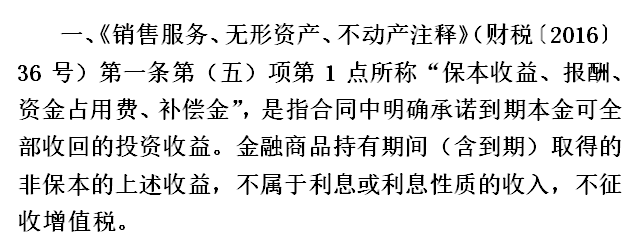

简析:营改增关于“贷款服务”的税目注释中,规定对金融商品持有期间(含到期)利息应按贷款服务征收增值税,并以正列举形式列示了该项利息包括“保本收益、报酬、资金占用费、补偿金等”,但是对于其具体含义,以及非保本收益是否征收增值税,并无明确规定。为消弭征纳双方的争议,本次对“保本收益、报酬、资金占用费、补偿金”的含义作了解释,并且明确规定:金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

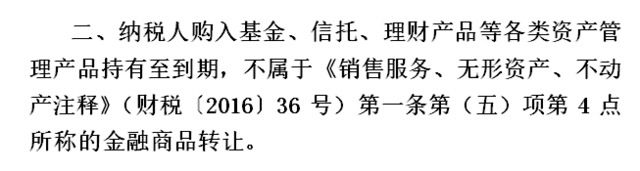

简析:营改增税目注释明确,“其他金融商品”转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。由于“转让”的定义所致,实务中对于纳税人购买基金等资管产品持有到期的增值税问题颇有争议,为此,本次明确购入资管产品持有到期不属于金融商品转让征税范围。

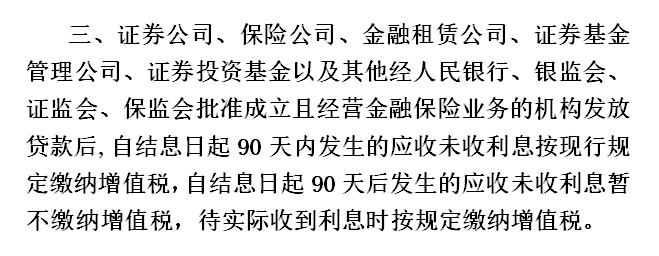

简析:营改增试点过渡政策对金融企业发放贷款表外利息如何征收增值税作了规定。同时也将适用该项规定的金融企业的范围限制为银行(包括国有、集体、股份制、合资、外资银行以及其他所有制形式的银行)、城市信用社、农村信用社、信托投资公司、财务公司。据此,证券公司、金融租赁公司等从事贷款服务不能照此执行。本次,扩大了适用范围,证券公司、保险公司、金融租赁公司、证券基金管理公司、证券投资基金以及其他经人民银行、银监会、证监会、保监会批准成立且经营金融保险业务的机构均可适用此项政策。

简析:营改增税目注释对购买并转让资产管理产品作了征收增值税的规定,纳税人自然是转让该资管产品的单位(个人从事金融商品转让业务免征增值税)。而在实务中,基金、信托、理财产品等各类资产管理产品是需要有管理人来管理运营(如投资等)的,在运营过程中必定发生增值税应税行为,但是,已有的营改增政策并未对此类应税行为的纳税人作出明确。本次,明确规定资管产品管理人为资管产品运营过程中发生的增值税应税行为的纳税人。

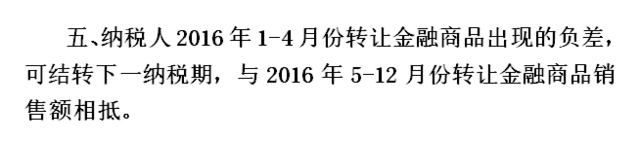

简析:对于金融商品转让,原征收营业税时,规定“金融商品买卖出现的正负差,在同一个纳税期内可以相抵。按盈亏相抵后的余额为营业额计算缴纳营业税。若相抵后仍出现负差的,可结转下一个纳税期相抵”。营改增试点全面推开后,营改增试点相关政策也规定“转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵”。虽说两者都作了一个年度内转让金融商品出现的负差,在不同纳税期可以互抵的规定,但是由于前者是营业税的规定,后者是增值税规定,对于2016年内发生的跨期负差能否相抵并不明确,为此,本次作了允许相抵的规定。

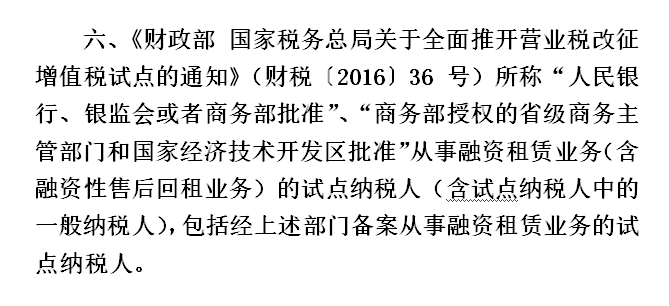

简析:随着简政放权的推进,对设立融资租赁企业的监管方式也渐渐由审批向备案转换,如商务部公告2015年第12号发布的《自由贸易试验区外商投资备案管理办法(试行)》就规定,自由贸易试验区内设立外商投资融资租赁企业由审批改为备案。为适应新的监管模式,本次规定,营改增政策中所称从事融资租赁业务(含融资性售后回租业务)的试点纳税人包括按规定向有权部门履行了备案的从事融资租赁业务的纳税人。

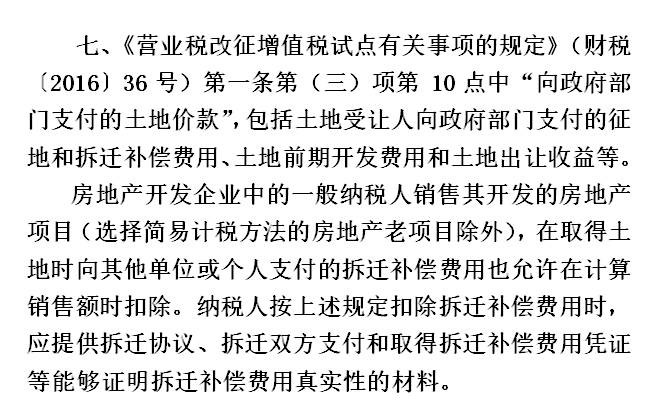

简析:关于房地产开发企业销售自行开发的房地产项目征收增值税的政策中对于“向政府部门支付的土地价款”作了限制性规定:支付的土地价款,是指向政府、土地管理部门或受政府委托收取土地价款的单位直接支付的土地价款。 本次,将土地受让人向政府部门支付的征地和拆迁补偿费用以及在取得土地时向其他单位或个人支付的拆迁补偿费用、向政府部门支付的土地前期开发费用和土地出让收益等支出,也纳入房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外)在计算销售额时可扣除的项目。

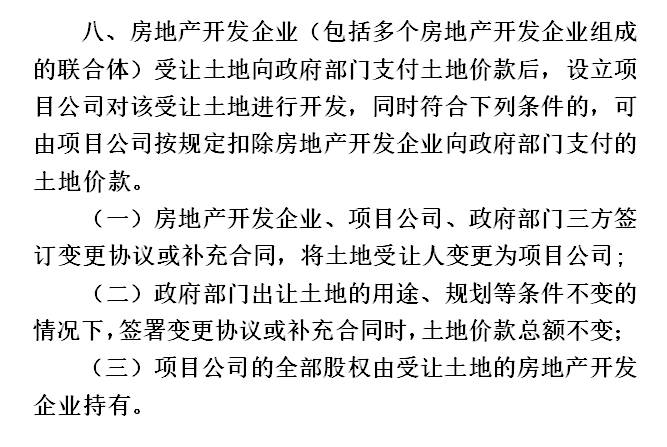

简析:营改增相关政策规定,在计算销售额时能扣除向政府部门支付的土地价款的只能是受让该土地并进行房地产开发的纳税人。本次规定,房地产开发企业(包括多个房地产开发企业组成的联合体)受让土地向政府部门支付土地价款后,设立项目公司对该受让土地进行开发,同时符合规定条件的,原有房地产开发企业向政府部门支付的土地价款可由实施开发的项目公司按规定扣除。也就是支付土地价款与扣除该价款的单位在符合规定条件的前提下,可以不是同一单位。

|