|

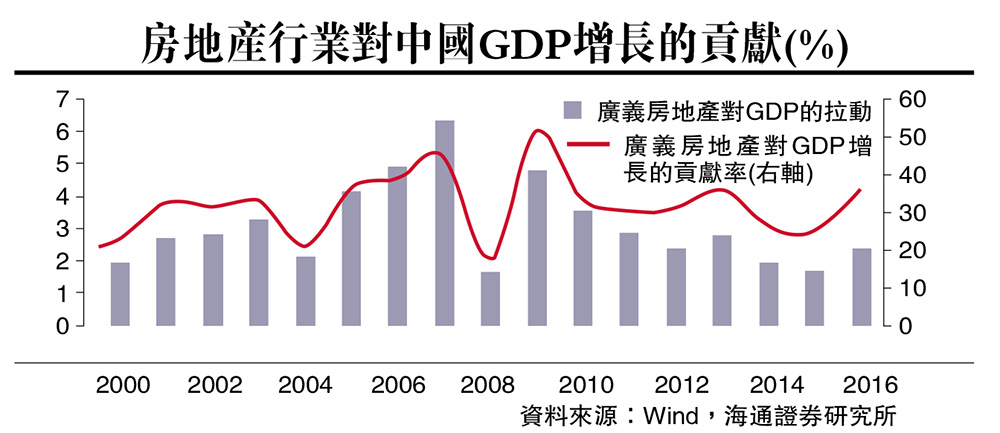

近两年最让大家津津乐道的莫过于房价了,从去年底开始又增加了一个话题,金融去槓桿!这两者之间有何联繫?当前房地产、金融业的体量和对经济影响究竟有多大?背后蕴含哪些风险?未来又将如何走? 金融业规模过于庞大。过去的十年可以说是中国金融业飞速发展的时期,如果从近三年的平均增速来看,私募基金规模年化增速高达130%,基金子公司专户123%,基金公司专户74%,券商资管51%,均在50%以上。基金公司公募增速45%,信託23%,保险20%,增速也都远高于GDP增速和M2(广义货币供应)增速。从宏观角度看,中国金融业增加值佔GDP比重从2005年时不足5%,但截至2016年底,这一比重达到了8.4%,而美国和日本这一比值的歷史高位分别在7.7%和8.5%。从微观角度来看,中国金融行业的上市公司利润佔全部上市公司总利润比重达到57%,近几年非银金融机构利润佔比在快速上升。 房地产膨胀更为严重。因为发展阶段和统计口径差异,中国房地产增加值佔GDP的直接比重并不高,仅为7%,而美、日佔比都在10%以上。但2008年以来,中国房地产增加值佔GDP比重累计上升了两个百分点,相比之下其他国家反而稳中有降。如果考虑到间接效应,房地产对经济影响要大得多。根据我们的测算,中国三分之一的经济与房地产有关。2016年6.7%的GDP增长中有2.4个百分点是由广义房地产行业拉动起来的,对GDP增长贡献率高达36%,而2015年贡献率仅为25%。 地产和金融盘根错节。事实上,中国金融业和房地产是绑在一起的,共同主导着经济走势。首先,每1单位广义房地产GDP可以拉动接近0.2单位的金融业GDP,拉动幅度仅次于採矿业。其次,房地产相关行业贷款佔全部贷款比重达到34%,发行的信用债存量佔非金融信用债总量的近50%。最后,“影子银行”体系中,地产相关行业的融资也很多。截至2016年底,证券公司定向资管计划高达14.7万亿元(人民币,下同),基金子公司专户产品规模达到10.5万亿元,其中的很大部分与房地产非标融资有关。 地产投资增速势必下降 繁荣背后有风险。从各国经济发展经验来看,金融和地产共同繁荣的背后往往蕴含着危机。以日本为例,上世纪80年代“地产热”叠加金融自由化,大量资金流入房地产市场。日本金融业增加值佔GDP的比重从1980年的3.3%快速上升到1989年的5.4%。但政策收严后,房地产泡沫破灭,日本陷入了停滞的二十年。美国80年代的储贷危机,也是金融自由化和地产泡沫膨胀的结果,风控能力较弱的信用社的不动产贷款佔比从5.9%快速上升到23%,但最终也以危机收场,很多存款机构倒闭。 繁华落尽归何处?与美国和日本的情况很类似,当前中国金融业增加值佔比已远超美国歷史最高水平。从短期增速来看,中国金融、地产扩张进度也快于美、日危机前的水平。自去年四季度以来,房地产调控政策收紧,地产销售增速从高点时的56%逐步下降至不足10%。而房地产销售增速要领先投资端六个月左右,所以不管房价调整与否,未来地产投资增速大概率会下降,经济下行压力会逐步凸显。 金融去槓桿带来的各种利率中枢的抬升,势必会加速房地产市场调整和经济下行。短期来看,稳增长压力较小,去槓桿、防风险的政策预计不会放松。但随着经济下行压力逐步体现,未来政策可能遇到两难选择。长痛还是短痛,我们拭目以待。 |