|

【独家】况伟大:12城存在住房泡沫,房地产金融风险不容忽视 2018-04-29 12:19 来源:人大重阳 房地产 /违约 /房贷 原标题:【独家】况伟大:12城存在住房泡沫,房地产金融风险不容忽视 本文大概3300字,读完共需5分钟 编者按:中国人民大学重阳金融研究院4月份继续推出对话人大名教授系列讲座,4月25日晚,中国人民大学商学院财务与金融系教授、博士生导师况伟大老师主讲“房地产金融风险大不大?――房价波动与房贷风险”,从房贷违约、房价波动、住房泡沫和房贷规模等方面深入分析了如今房地产金融的风险。本文由人大重阳助理研究员陈治衡根据讲座速录整理而成,有删减,已经况教授审阅。

中国人民大学商学院财务与金融系教授况伟大 党的十九大以来,防范系统性重大金融风险成为了工作主题之一。目前中国存在多种金融风险,如房地产风险,地方债、政府部门债务风险等。但从发生可能性和危机的影响方面来看,房地产风险是最容易发生且影响最为直接的。房地产金融风险涉及到方方面面,特别是涉及到家庭部门。数据显示,房贷在家庭部门中所占的比重已经高达60%以上。住房债务在家庭中所占的比重也较高,还存在拿装修贷款去炒股和做小买卖的情况,都需要予以关注和治理。

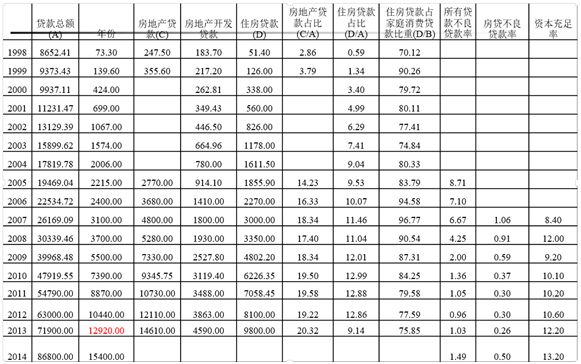

1998-2014年房地产贷款情况 除此之外,还有地方债、政府部门的债务与地产相纠缠形成交叉风险,占当地GDP与财政收入的比重非常高,形成了风险隐患。同时企业部门高杠杆比例通常也与地产有关,有的以土地、房屋作为抵押融资,杠杆比例可能70%、80%,个别中小开发商杠杆比例超过了100%。总体来讲,中央提出守住发生系统性金融风险的底线,就是守住发生房地产金融风险的底线。由此,本文分四部分来分析房地产风险的来源并给出政策建议。 一、房贷违约风险与银行安全 房贷风险之所以重要,是因为房贷风险影响银行安全。在整个金融体系中,银行安全是整个金融安全的基础和根基,如果银行发生危机,必然要发生金融危机。从1998年东南亚金融危机、2008年全球金融危机等金融危机的发生机理可得到这一结论。许多国家发生的住房泡沫,不仅导致了房贷的大量违约,而且因资本充足率不足导致了美国、英国、西班牙、冰岛、爱尔兰、匈牙利等国家银行的倒闭(Reinhart和Rogoff,2009)。房贷违约风险显著影响银行安全(Büyükkarabacak and Valev,2010)。一方面,房贷在银行信贷中所占比重越大,银行风险越大(Foos et al.,2010)。根据国际经验,若房贷比重超过30%,银行将面临严重的流动性风险。另一方面,因信息不对称以及“大而不倒(too big to fail)” 规则,银行存在严重的逆向选择和道德风险(Van den and Skander,2008),追求利润最大化使银行产生巨大的系统性风险(Shleife & Vishny,2010)。房贷违约风险将导致违约损失。为防止银行破产,2006年巴塞尔条约(BaselⅡ)要求商业银行使用内部评级法(IRB)或标准法(SA)来估计违约损失,2010年Basel Ⅲ要求进行逆周期管理,增加缓冲资本(buffer capital )。银行安全不仅取决于房贷违约风险及其风险暴露(exposure at default,EAD),还取决于银行资本充足率。贷款违约损失要由资本充足率解决,但2007年美国爆发的次贷危机使银行业重新审视贷款的违约损失和资本充足率问题(Rsch and Scheule,2012)。通常,银行和监管机构采用压力测试来检验资本充足率。原中国银监会主席刘明康2011年10月19日在CEO组织峰会上表示,即使房地产抵押品重度压力测试下跌40%,覆盖率仍高于国际通行的110%标准,我国房地产贷款总体风险可控。Follain和Giertz(2011)对美国联邦住房企业监管办公室(OFHEO)数据的研究发现,实际压力测试对房价下降趋势低估了50%以上。从未有任何一个商业银行或商业机构会预测房价跌破100%。而美国次贷危机房价跌超50%,1929年大萧条时期房价跌了将近100%,违约率高达25%。所以要做好风险预期,明确房价下跌会有大面积的违约,如果商业银行没有足够的资本来对冲房贷违约损失,银行就会发生风险。

讲座现场 Varotto(2011)对大萧条(the Great Depression)情形进行的压力测试发现,BaselⅡ下的资本要求可吸收1年内大萧条产生的损失,但无法满足以后年份的损失;尽管Basel Ⅲ下的资本要求足以吸收大萧条情形下的损失,但若无政府帮助,资本缓冲仍无法满足萧条期产生的损失。由此,资本充足率是最后一道防火墙,并不一定有效。因为如果发放贷款时这个最需要进行风险管理的前端控制不住,后端一旦发生危机就基本是崩盘的结果。同时,与美国有庞大复杂的衍生品市场和证券化市场不同,中国的金融体系以银行为主,直接金融非常少,主要是间接金融,房地产市场与债券市场中没有证券化市场,也没有REITs,银行危机会更加直接的引发金融风险,相关比率不能照搬。 有几个指标是进行衡量的标准,如房地产贷款占比(房贷在银行贷款中所占的比重),这个指标越大,银行的风险就会越大。如果超过30%风险就会容易发生。还有不良贷款率和银行资本充足率等。

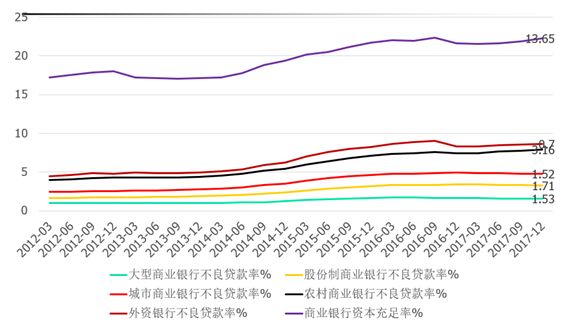

银行不良贷款率与资本充足率 由上图可见,中国的银行不良贷款率正常,所有商业银行不良贷款率是1.74%,而房贷不良贷款率在2015年是0.5%,虽然这两年有上升,总体上还是小于其他商贷。但在温和的数据背后有着很大的隐患,开发贷款与家庭住户抵押贷款平均占20%左右,但是一些中小银行、零售商业银行的房贷占比已经达到70%-80%,一旦房价出现波动,这些小体量银行将首当其冲,隐形风险将立刻转变为显性风险。六大商业银行中,房贷占比最高的是农业银行,其次是交通银行,再其次为建设银行,需要加以警惕。资本充足率也没有达到巴塞尔协议I8%的要求,也是风险来源之一。 二、房价波动与房贷违约风险 |