|

1.八月组合完美收官,跑赢基准3.06% 2018年8月,A股市场萎靡不振,两市成交创熔断以来新低。期间市场普跌,上证综指再次跌破2700点。主要宽基指数中,上证50表现相对较好,下跌2.78%,金工从风格轮动与行业配置相匹配的思路,于2016年开发基于风格轮动与BL模型的行业配置策略,在样本外跟踪表现优异,2017年行业组合相对基准超额收益为14.01%。根据模型结果,8月份配置的主要行业为银行、非银金融、房地产、食品饮料、休闲服务等行业。截至8月31日,8月组合下跌3.65%,跑赢基准3.06%。2018年以来,行业轮动组合绝对收益-8.93%,相对于申万A指超额收益为12.61%。

2.九月份建议继续关注银行、非银、地产、休闲服务、交通运输和食品饮料等行业 根据申万金工风格轮动模型,截止到2018年8月底,主要市场风格中,大盘风格相对于小盘风格占优、金融相对于非金融板块占优。结合市场对各行业2018年盈利预期,模型建议9月份继续关注银行、非银、地产、休闲服务、交通运输和食品饮料等行业。

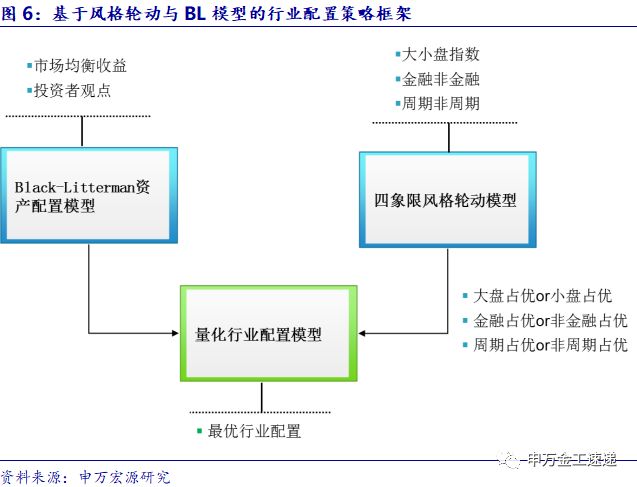

3.附录:先风格、再行业,行业轮动模型构建思路 我们采用先风格、再行业的配置思路,在确定市场主要风格特征的情况下,结合Black-Litterman资产配置模型构建行业配置框架,具体如下图所示。

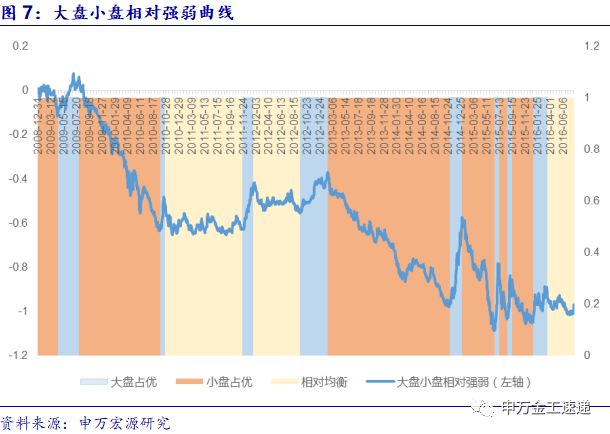

对于每一组市场风格,我们都可以利用相同的方法计算其相对强弱指数,以大盘小盘为例,我们分别取申万大盘指数和申万小盘指数作为大盘风格和小盘风格的代表指数,同时对两个指数求累积收益并取对数并做差,即可得到相对强弱指标。 价格相对强弱 = ln(大盘指数累积收益率+1)–ln(小盘指数累积收益率+1) 如下图所示,从图中可以看到,当相对强弱曲线向上运行时,则表明大盘风格占优,向下运行时,表明小盘风格占优。

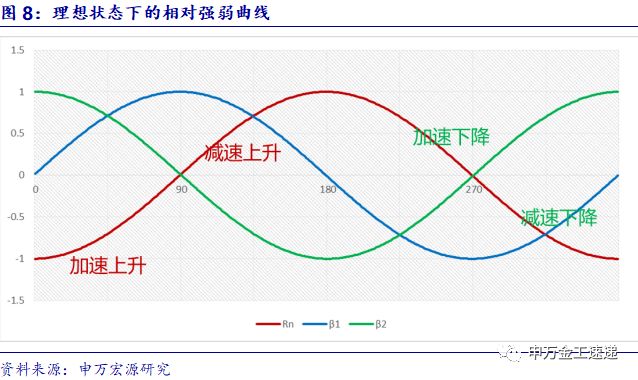

我们假设理想情况下相对强弱曲线符合正弦波曲线形态,随着大盘指数逐渐走强,其相对于小盘的相对强弱曲线开始加速上升,一定时间后市场预期得以体现,相对强弱曲线开始减速上升,直至达到临界点,开始下跌,市场转向小盘风格。

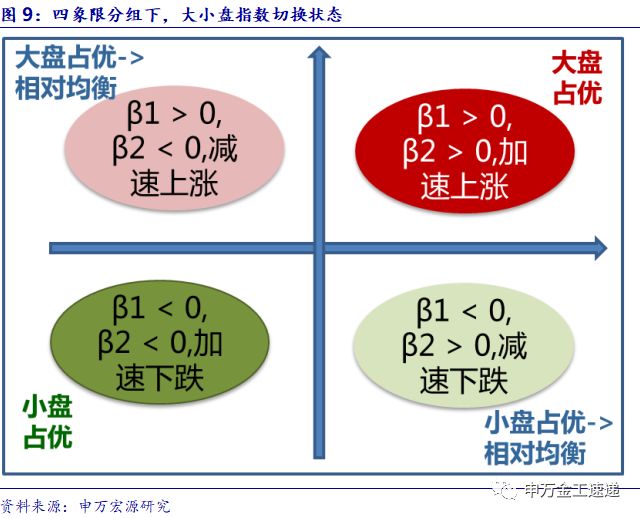

由于股票指数为离散点位,不具备连续可导条件,因此我们使用移动窗口内线性回归的方法,对导数进行替代,如下图所示:一象限中的大盘小盘相对强弱指数加速上升,大盘风格持续占优,三象限中相对强弱指数加速下行,小盘风格明显占优。

每月末我们分别计算大盘指数相对于小盘指数、金融指数相对于非金融指数(自编)、周期指数相对于非周期指数的相对强弱曲线,并计算其相对强弱曲线的斜率β1,及β1的斜率β2,根据β1、β2将指数状态划分为四个象限,并依此判断市场风格偏向;提取朝阳永续一致预期数据作为主观观点,结合市场均衡收益输入BL模型进行计算,获取后验收益,然后根据市场风格判断进行具体的行业权重约束,通过优化求解得到最终的行业组合权重。 2011年以来,行业轮动组合表现较为出色,月度胜率为66.30%,月均超额收益1.26%,年化超额收益15.13%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 |