|

(二)深化住房制度改革,楼市进入增加“有效供给”新时期 (二)行业利润及负债情况 2018年上半年,房企整体毛利率为34.3%,较2017年提升2.2%。其中一线房企毛利率为38.4%,较2017年提升2.1%;二线房企毛利率为30.7%,较2017年提升1.8%;三线房企毛利率为31.8%,较2017年提升2.9%。 1、出让金:上半年收金总额同比增加近三成,仅一线城市缩水 3、保护刚需,遏制炒房。西安、武汉支持刚需购房,按照刚需家庭、普通家庭为先后次序进行摇号,刚需优先选房比例西安不少于50%,武汉不少于60%。

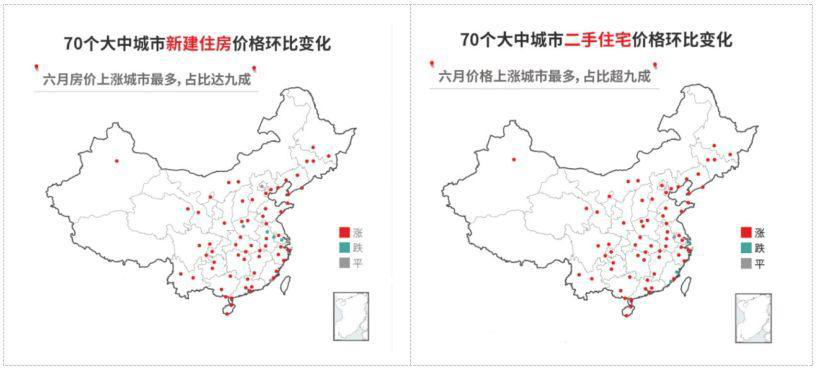

(二)库存情况:库存总量上扬,厦门库存下降 2018年上半年,房地产行业依赖于规模效应,各类数据整体表现不弱。其中龙头房企表现不俗,销售额再创新高;从区域发展来看,2018年上半年,二三四线城市的购买力被进一步挖掘且仍有发展空间。随着政策调控的深入,行业总体成交量有所下降,住宅价格稳中有升。在2018年上半年房地产政策相对严格的情况下,房地产经济对整体经济发展的牵制作用逐步下降,房地产行业向着良性发展逐步迈进。 五、规模房企数据分析 1、限售成为主要调控工具,部分热点二线城市升级限售,政策进一步向三四线城市下沉。如西安严控新房、二手房限转条件,新房为取得《不动产权证书》满2年或网签满3年,二手房为取得《不动产权证书》满2年;长沙将限售期提升为4年。 3、负债率 同时各项数据等表明,整个行业集中度更高,马太效应凸显。无论是销售额还是融资的难度,中小房企的生存空间不断压缩,房地产行业内部优胜劣汰、强者恒强。 2018年上半年,全国300个城市土地出让金总额为19597亿元,同比增加28%。其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为16032亿元,同比增加30%。多数二线城市交易活跃,收金同比走高;一线城市上半年供应缩水,收金走低,深圳、北京降幅进前十。 2018年上半年,全国300个城市土地平均溢价率20%,较去年同期下降16个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率23%,较去年同期下降20个百分点。 在重点一二线房企中,2017年结算毛利率仍保持较高水平的企业大多具有开发模式的稀缺性,如华侨城(57%)、华夏幸福(46%)和招商蛇口(43%), 或具有较强的区域资源优势,如苏宁环球(57%)、泛海控股(54%)、金融街(45%)等。 2018年上半年房企负债率上升的主因是预收款的增长,同期预收账款占比总资产为25.9%,较2017年末提升2.8%,剔除预收款后负债率降至53.4%,较 2017年末降低1.6%。 六、总结与建议 2018年上半年,房地产开发企业到位资金为79287亿元,同比增长4.6%。具体来看,国内贷款为12292亿元,同比下降7.9%;利用外资为28亿元,同比下降73.1%;自筹资金为25541亿元,同比增长9.7%。其他资金来源中,定金及预付款为26123亿元,同比增长12.5%;个人按揭贷款为11524亿元,同比下降4.0%。国内贷款、利用外资、自筹资金、定金及预付款及个人按揭贷款分别占比15.5%、0.04%、32.2%、32.9%和14.5%。房企资金在国内外住房信贷监管不断趋严的形势下持续承压。 2018年上半年房企销售业绩排名已公布。从行业集中度的角度看,头部房企,无论是销售金额还是销售面积,总体占比均大幅提高:TOP50房企提供了近 60%的销售额和40%的销售面积,且排名在20-50的房企无论是销售金额还是面积均有明显增长。 2018年上半年房企净利润普遍实现高增长,主要是因为房企一般结算周期滞后于销售周期1.5-2年的时间,由于2015年下半年到2016年房价进入到上行周期,带动项目毛利率持续提升,业绩进入集中释放期。同时各线房企净利润增速分化明显,整体呈现二线>一线>三线的现象。其中,一线房企中,招商蛇口和金地集团的净利润分别为+105%和+108%,领跑一线房企;二线房企中,首开股份(+337%)、阳光城(+214%)、新湖中宝(+207%)、中南建设 (+180%)、新城控股(+123%)均实现高增速,领跑二线房企。 1、行业利润 (二)区域融资情况 2、楼面均价:除住宅用地均价同比续增,楼面均价同比回落;整体溢价率呈下行趋势 (三)各类城市:一线城市出让金缩水,二线城市供应回暖,三线城市量价双涨 随着央行信贷、MLF的相关操作和理财新规的落地以及政治局会议的定调,房地产市场去杠杆方向不变但节奏更加灵活,融资压力将得到部分缓释。但是尽管金融监管有所缓和,对于融资端的结构性去杠杆步调并未放松,房地产的调控政策也在持续。在政策不发生方向性变化的背景下,地产行业的投资应该关注优质房企、仔细甄别资产、聚焦仍有利润释放空间的区域,同时关注行业流动性问题、保持投资节奏的稳健。 2018年上半年,全国300个城市共成交土地11517宗,同比增加15%;成交面积50243万平方米,同比增加27%。其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)3562宗,同比增加14%;成交面积18086万平方米,同比增加28%。 三、住宅销售市场数据 我国统一不动产登记信息管理基础平台已实现全国联网,不动产登记体系进入到全面运行阶段。此举有助于提高房产信息的全面性和透明度,从而使房地产调控更具针对性和有效性,也能够为房地产税的推进提供充分的依据和基础信息。因此,不动产登记全国联网极大程度地推动了我国房地产市场基础性住房制度的完善和长效机制的建立。 2018年上半年,全国300个城市共推出土地13438宗,同比增加16%;推出土地面积59791万平方米,同比增加30%。其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)4323宗,同比增加21%;推出土地面积22088万平方米,同比增加36%。 (三)成交价格:70城住宅价格总体坚挺,三线城市领跑,个别城市现下跌 2018年房地产整体融资承压,但融资难度存在区域分化。对比东中西部的房地产到位资金,东部地区房地产国内融资上半年依旧占比较高,说明东部发达地区的房地产建设受到金融机构的支撑作用依旧较大,因此对应的自筹资金的占比也保持了最低。而中西部房企自筹资金的压力均较大,且信贷资金的规模占比出现了明显下滑。这反映出今年上半年房地产融资不仅整体承压,结构上也有一定分化,投资价值越高的地区,信贷融资的难度相对较小。 2、毛利率 |