|

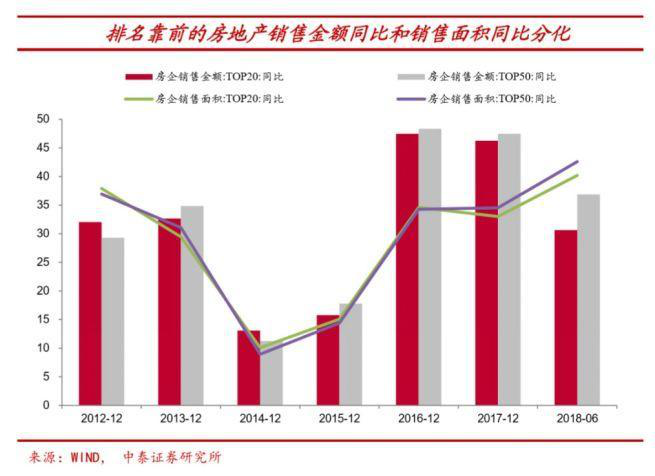

2017年全国新增房地产开发资金约19万亿,同比增速6.3%,占比最高的依次是销售回款、自筹资金、应付账款、国内贷款和其他资金,对应的主要融资渠道包括个人住房金融、银行贷款、非标融资、境内外证券市场融资、应付款融资,占比分别为43%、20%、15%、5%和17%。 2018年上半年,全国300个城市成交楼面均价为2172元/平方米,同比减少1%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)成交楼面均价为3909元/平方米,同比上涨5%。 从行业动能的角度看,上半年规模效应是房地产行业的主要驱动力。虽然TOP50房企的销售额和销售面积占比均明显提高,但是纵向比较同比增速,上半年TOP50房企销售额的同比明显回落,销售面积的同比却出现上行。这反映出,今年上半年价格效应对于房地产行业的贡献并不大,取而代之的是规模效应。 从价格的角度看,三线城市的住宅价格上涨动能依旧强劲。根据对70个主要城市住宅价格的变动的追踪,无论是同比还是环比,三线城市的住房价格增 长动力依旧较足,对冲一、二线城市的相对偏弱的局面。三线城市价格坚挺主因在于落户政策放松的利好和棚改政策效用的延续。

2018年上半年楼市调控的基调为:继续抑制非理性需求,扩大并落实“有效供给”。主要内容梳理如下: 央行二季度会提出稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长。同时,继续深化金融体制改革,健全货币政策和宏观审慎政策双支柱调控框架,疏通货币政策传导渠道。 4、加强房地产市场管控,切实稳定市场预期。国家层面开始了对房地产市场违法违规现象的整治,住建部等七部委于2018年7月初至12月底,在30个城市先行开展治理房地产市场乱象专项行动。本次专项行动的打击重点包括投机炒房、房地产“黑中介”、违法违规房地产开发企业和虚假房地产广告等四个方面。 2018年上半年,全国300个主要城市土地成交依然旺盛,土地供应量、成交量均上涨,但土地溢价率走低。 2、出台摇号细则,暂停企业购房。此前全国已有上海、南京、长沙、成都、杭州、西安、武汉和深圳等城市要求全部或者部分房源通过摇号出让。青岛高新区出台摇号买房细则,提出一户一号,放弃购房资格的一年内不能参加摇号。西安率先提出暂停企业在限购区域内购房。随后,长沙、杭州陆续跟进,长沙还规定已购住房的企业须限售5年。

2018年上半年,24个主要城市中17个城市成交面积同比下降,其中杭州、北京和汕头下降幅度均超35%;同比上升的城市中,泉州升幅为69.18%。

一、影响地产行业的政策梳理 (三)不动产登记全国联网,利好于房地产市场长期健康发展 (一)上半年业绩与行业集中度 2018年上半年,房地产板块整体净利润同比增长40.3%,较2017年提升 11.7%。虽然在2016年高基数上略有放缓,但增速仍是2011年以来的次高位。其中,一线房企净利润同比增长38.1%,较2017年提升10.3%;二线房企净利润同比增长59.9%,较2017年提升42.7%;三线房企净利润同比增长31.5%,较2017年下降11.4%。 (四)金融领域适时精准化调控,引导社会融资规模合理增长

四、行业融资情况 1、供应情况:上半年供地总量同比增加三成,住宅用地供应增近四成,二三线城市供应同比续增 (二)出让金与楼面价 二、土地市场交易数据 2018年上半年,一线城市供地节奏放缓,成交方面量涨价跌,出让金总额减少超两成。二线重点城市供应同比上升,平均溢价率同比续降,出让金较去年同期增加超三成。三四线城市面对热点城市的需求外溢,供求各指标除溢价外均涨。 (一)供需情况 (一)房企融资渠道与规模 1.2 净利率 2、成交情况:成交总量同比回暖,一季度增幅较为明显,二季度二三线城市入市面积走高 调控的主要方向是“支持刚需自住,抑制投机需求”,楼市调控打击点向热点城市集中,保障房地产市场平稳健康发展。具体调控内容为: (一)需求情况:上半年楼市调控抑制需求,成交整体呈下降态势 1.1 净利润 截至2018年6月末,主要城市库存总量环比上升3.4%。重点城市中,福州升幅较大,为21.40%,南京位居次位,升幅为10.73%。另外环比下降的城市中,厦门降幅最大,达4.69%。 (一)楼市调控政策持续深化,稳控房地产市场秩序 2018年上半年,房企整体资产负债率继续上行,整体资产负债率为79.3%,较2017年末提升1.1%。其中,一线房企资产负债率为80.8%,较2017年末增长1.9%;二线房企净资产负债率为82.2%,较2017年末提升0.35;三线房企净资产负债率为73.4%,较2017年末提升0.5%。 “增加有效供给”成为一线城市出台中长期住房发展规划的核心。北京、上海、深圳在多元供给侧改革实践中有所突破。通过对比京沪深三地未来的住房供应计划,三个一线城市的住房供应基本体现为把普通商品住宅的供应占比缩至40%以下,同时扩大政策性支持住房及租赁住房比重。目前一线城市住房供应结构特点已非常明显,形成普通商品住宅、政策性支持住房、租赁住房4:4:2的住房供应体系。预计未来对人口增长显著的一线城市和强二线城市具有参考意义。 2018年上半年,房企整体净利率为12.2%,较2017年提升0.9%。其中,一线房企净利率为13.6%,较2017年提升0.3%;二线房企净利率为10.6%,较2017年提升0.2%;三线房企净利率为11.9%,较2017年提升2.4%。 |