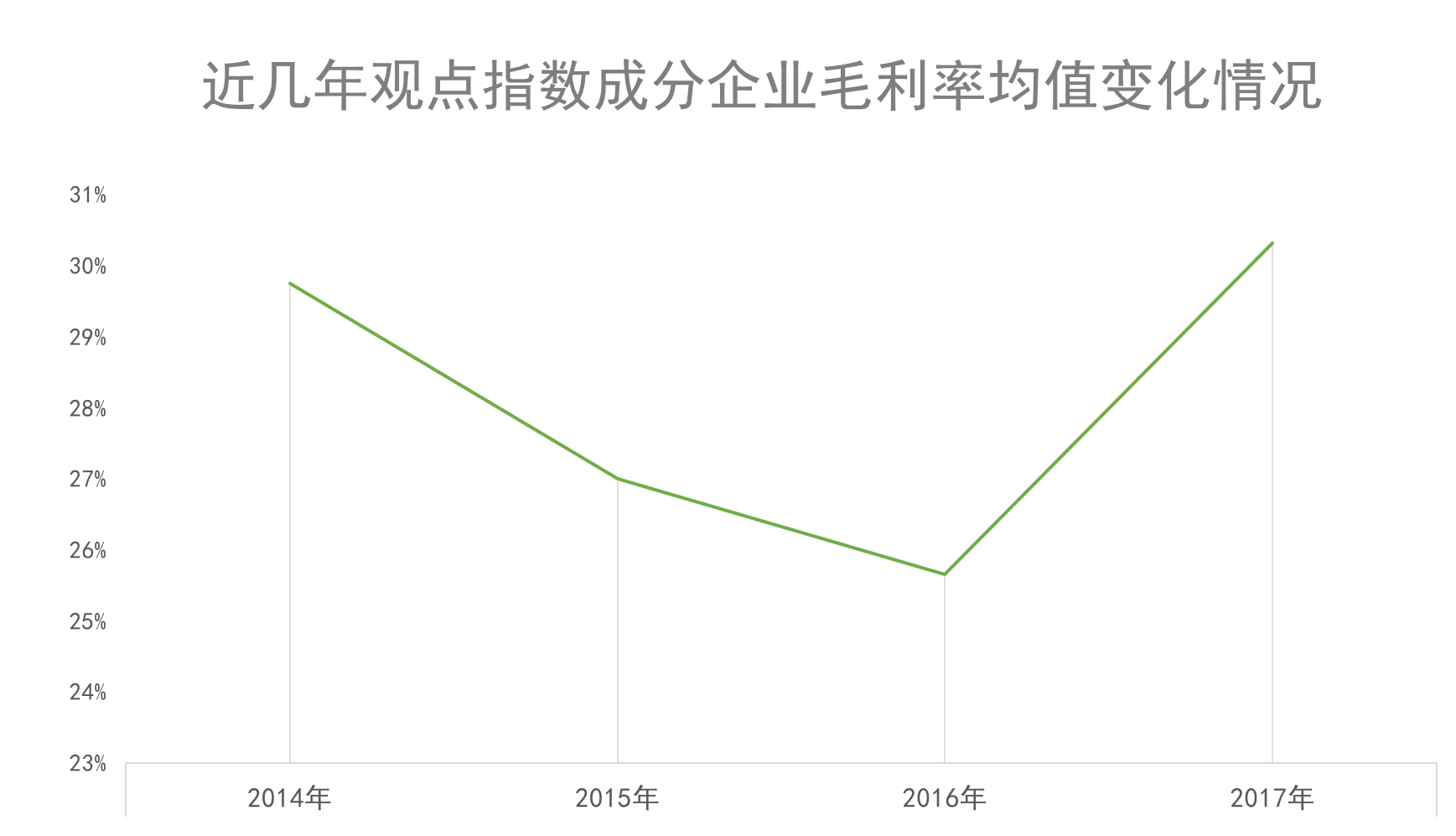

|

过去,房企对融资成本较高的信托贷款,一直持有相对谨慎的态度。但是随着监管层加强对房企发债资金用途的监管,多家房企公司债被中止审核。这也促使房企舍弃低成本的公司债而选择信托融资。数据显示,当前不少信托产品的收益率已经升至9%乃至更多,另一个侧面也反应出房企获取资金的成本在上升。 数据来源:观点指数监测 房地产基金按照投资方式可分为股权类、债权类以及夹层类。具体来说,股权类投资比较注重投资对象的增值空间。光大安石是国内比较具有规模的私募股权基金,旗下包括股权投资、结构化投融资、跨境资产管理及房地产证券化等在内的多条成熟产品线,截至2017年12月末,光大安石在管项目34个,在管规模人民币492.02亿元。 若按照目前投资方向来看,房地产基金则可以粗略划分为核心物业、资产升级优化型(价值升级再造)以及相对取巧的机会主义型。

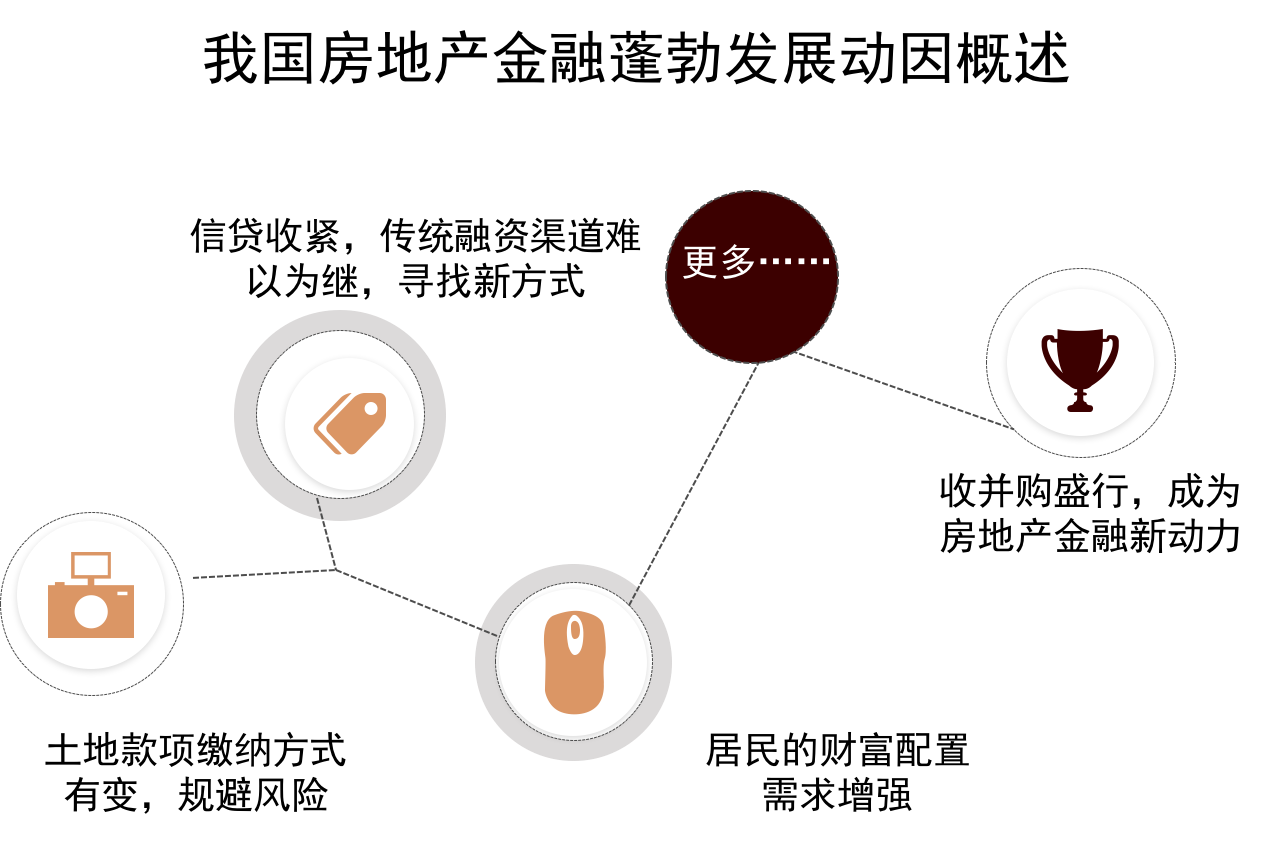

“万丈高楼平地起”,房地产行业的这种明显转变同样是日积月累的结果,来源于传统的产销模式已经走到了尽头。过去,行业中比较推崇的发展模式是以产销为主题,即“拿地-设计-盖房-卖房子-拿地……”,形成一定闭环。 除此之外,REITs没有真正落地的最大阻因来自于税率问题。成熟市场的REITs通常有各方面的税收优惠政策。国内的税法暂无相应税收优惠。因此除了在转让过程中,可能涉及到土地增值税、转让收入所得税、营业税、契税、印花税等各类税收;在机构持有运营阶段的税率也比较高,面临双重征税,即在运营层面征收企业所得税,在投资者层面再征收个人所得税。 根据中国证券投资基金业协会(以下简称“协会”)公布的数据,截至2018年6月底,协会已登记私募基金管理人23903家,较上月增长0.84%;已备案私募基金73854只,较上月增长0.85%;管理基金规模12.60万亿元,较上月增长0.27%。私募基金管理人员工总人数24.52万人,较上月增加1236人。 2、多元化融资渠道日趋活跃 今年4月,中国证监会与住房城乡建设部联合发布《关于推进住房租赁资产证券化相关工作的通知》,监管层已经建立受理、审核和备案的绿色通道,给予住房租赁资产证券化项目快速审核、快速通过以及发行优先支持。对于已经发行过资产证券化产品的住房租赁运营企业,在从事承接相关地方住房租赁项目时监管层将会给予优先考虑。通过正向激励手段,鼓励相关企业通过资产证券化的手段继续发行各类住房租赁产品。 当然,在资产升级优化型基金中有不少瞄向更加多元的地产业务板块。中保产业基金是多元化布局中的一家专业基金公司,目前布局的业务包括住宅、公寓、商业地产、车位、园区地产、工业地产和新兴地产等在内的多种业态。在地产基金中,中保可以算得上是后起之秀,背靠银行、基金、证券、不动产开发企业等股东背景,让其在开展业务时拥有丰富的资源。据观点指数了解,目前中保产业基金以开发物业为主,交易标的优先考虑TOP30企业项目,并对北上广深等一线城市及周边项目予以重点关注,平均退出收益率达到近20%。

数据来源:观点指数整理 除此之外,银行贷款占实际到位资金的比例也由2017年最高时的13.35%下降至2018年5月的8.15%。不过,需要注意的是,在银行贷款受阻后,不少企业将希望寄托在非银行金融机构贷款上,这也促使上述贷款录得一定程度上涨。 目前我国的房地产金融市场仍然处于一个初级阶段,没有形成一个健全的、多层次的市场体系。未来建立一个相对专业化的房地产金融体系,是房地产投融资、并购等金融活动蓬勃发展的有力保障。房地产市场才能走得更稳、更久远。 除此之外,信托独特的财产隔离与权益重构功能,可以利用财产权模式、收益权模式以及优先购买权等模式进行金融创新,使其成为房企比较青睐的融资方式之一。 凯辉高德是当中一家致力于将城市存量运营的痛点转化为增长点的企业,以大数据为支撑,全面梳理城市存量物业,通过运营进一步拔升物业价值。利得股权同样对存量物业予以充分关注,房地产项目主要位于核心一、二线城市或环线经济发达城市,以长三角、珠三角和环渤海城市圈等核心区域为主。过去的十年中,利得股权已经成长为拥有公募基金、基金资管、基金销售、私募(证券、股权及其他业务)等牌照及业务资质的专业资产管理集团。截至2018年一季度,已为超过50万名投资人提供综合性财富及资产管理解决方案,累计管理资产规模超1600亿元。 2008到2017年,不少业内人将这十年称为房地产行业的“白银时代”,而2018年则被视为行业“镀金”(金融化)的深化阶段。不管对白银时代的结束赞同与否,亦或对“镀金”时代尚有存疑,有一个无法拒绝的事实就是房地产行业的金融化进程的确在加快。 3、趋势与未来:资产证券化之轻与金融体系健全之重 从国家统计局公布的数据来看,过去两年中,房地产新增实际到位资金保持稳定增长,由2016年7月的12037.03亿元增至今年5月的15387.02亿元。具体到银行贷款,进入2018年每月的新增银行贷款出现明显缩减,2018年1-2月的银行贷款合计新增4142.88亿元,3月、4月、5月该数额则分别为1538.41亿元、1385.19亿元以及1254.54亿元,比2017年分别下降87.57亿元、218.12亿元以及153.29亿元。 截至目前,按出资人划分,房地产私募基金可以分为自然人投资者、投资基金类计划及机构出资、工商企业出资、管理人跟投出资、员工跟投出资。其他投资者包括信托公司、保险公司、银行、慈善和捐赠基金、政府类引导资金出资等。不过当前来看,独立PE(私募股权投资)以及具备开发商背景的房地产基金仍然是主体。

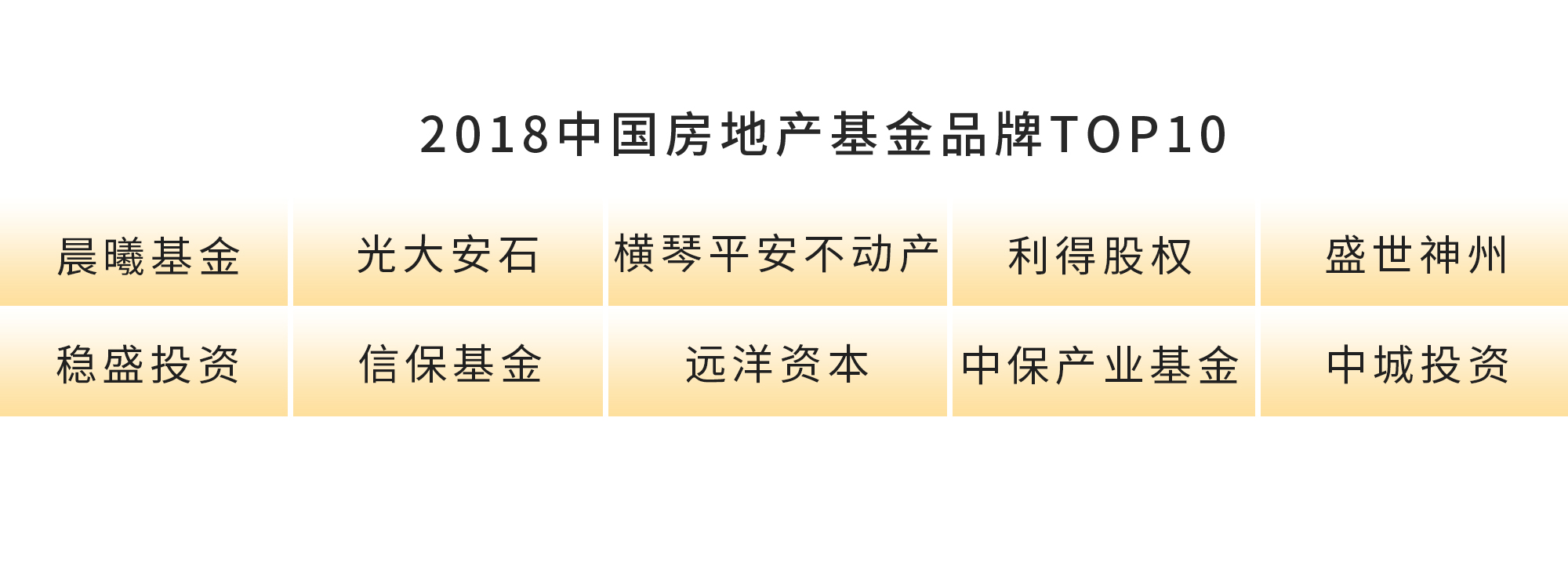

数据来源:观点指数监测 另一个现实是,国内的资金成本非常高。目前房企的发债成本处于8%-9%,一些相对小的房企资金成本甚至在11%-13%,租金回报率完全不足以覆盖。 虽然住房租赁REITs迎来窗口期,但是距离公募REITs(房地产信托投资基金)真正推出市场还有很长的路要走。一方面,目前中国的租金收益率太低。按照国际上其他市场的经验,收益率普遍在6%-8%才能吸引投资者目光,如果收益率只是在1%-2%则不如把钱存银行。 数据来源:国家统计局、观点指数整理 其中过去几年中我国信托业投向房地产行业的资金占比呈现波动上涨趋势,2018年第一季度末投向房地产行业的资金余额为237107572.95万元,占总信托资金的10.99%,环比2017年第四季度上涨0.57%。 另一个被现阶段时势推升的房地产金融业务则是房地产基金。按照募集方式来划分,房地产基金可以大致分为私募型和公募型,由于国内的公募型基金发展尚处于初步阶段,因此此处主要分析私募型基金,也即大家传统意义上所说的房地产基金。 为此观点指数研究院在对行业进行综合研究分析的基础上,结合长期跟踪的企业表现与数据分析,评选出“2018中国房地产基金品牌TOP10”,以此推动行业的不断发展。 过往“不缺钱”的房企,在销售增速回落、调控收紧等影响之下,资金链压力加重,而在规模扩张的路上,他们不由地将目光投向了金融市场。然而金融市场却不复往昔,如今一片风声鹤唳。海外融资频频受限,备受倚重的银行贷款渠道日渐逼仄,这意味着房企们需要借助新的金融手段规避风险,寻求新的加杠杆方式和资金来源。 数据来源:观点指数整理 由于广义上的房地产金融涉及的门类众多,不一一赘述。在此,暂且将房地产金融定义为房地产资金的融通,包括房地产信贷融资、房地产股本融资、房地产债券融资和运用信托方式融资等。下面着重分析一下信托、私募基金以及房地产资产证券化。 房地产信托就是信托投资公司发挥专业理财优势,通过销售高收益理财产品筹集资金,并投资于房地产项目的非银行贷款人。房地产信托业务的经营内容比较广泛,大致可以划分为委托业务、代理业务以及金融租赁、咨询、担保等业务。其中委托业务包括房地产信托存款、房地产信托贷款、房地产信托投资、房地产委托贷款等;而代理业务,涉及代理发行股票债券、代理清理债权债务、代理房屋设计等。 观点指数从中国信托业协会获取的数据显示,2018年第一季度信托资金投向的领域主要为工商企业、金融机构、基础产业以及房地产。 而这也是房地产私募基金的现状。国内的房地产基金对单个房地产项目或者投资组合公司的投资资金多为1亿-3亿元之间,占所有投资案例的半数以上。 |