|

从观点指数监测的投融资及并购事件来看,2018年上半年房地产行业的金融化进程继续拓宽、延长。先是1月4日,中科创资本旗下公司联同太平信托合作购入香港北角京华道大型全新商厦,合计99.5亿港元;后有招商蛇口联手平安银行,设百亿基金输血一二线项目;3月光大控股旗下不动产资管平台光大安石,悄然布局物流地产……

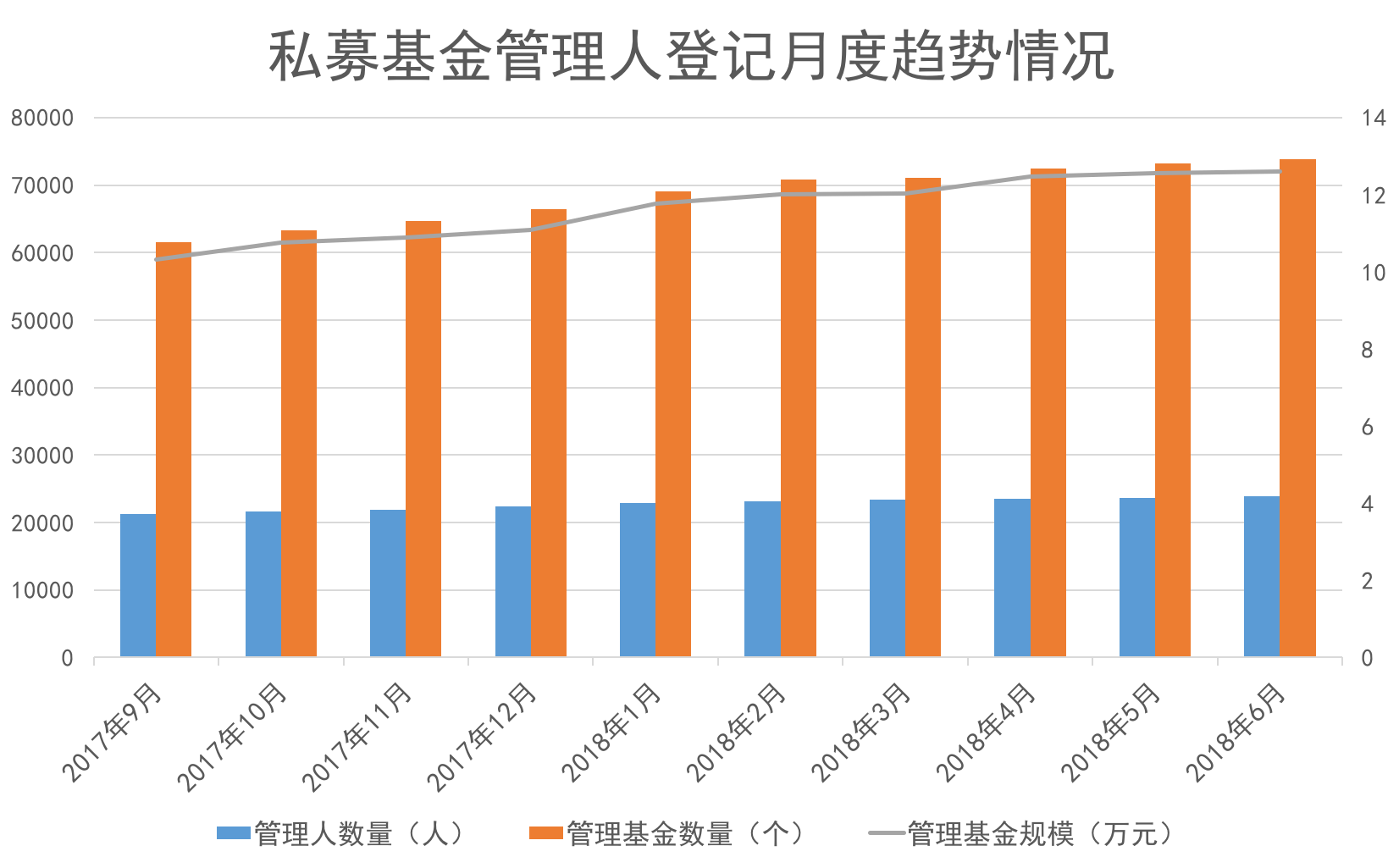

已登记私募证券投资基金管理人8827家,较上月增加51家;私募股权、创业投资基金管理人14309家,较上月增加150家;其他私募投资基金管理人767家,较上月减少1家。

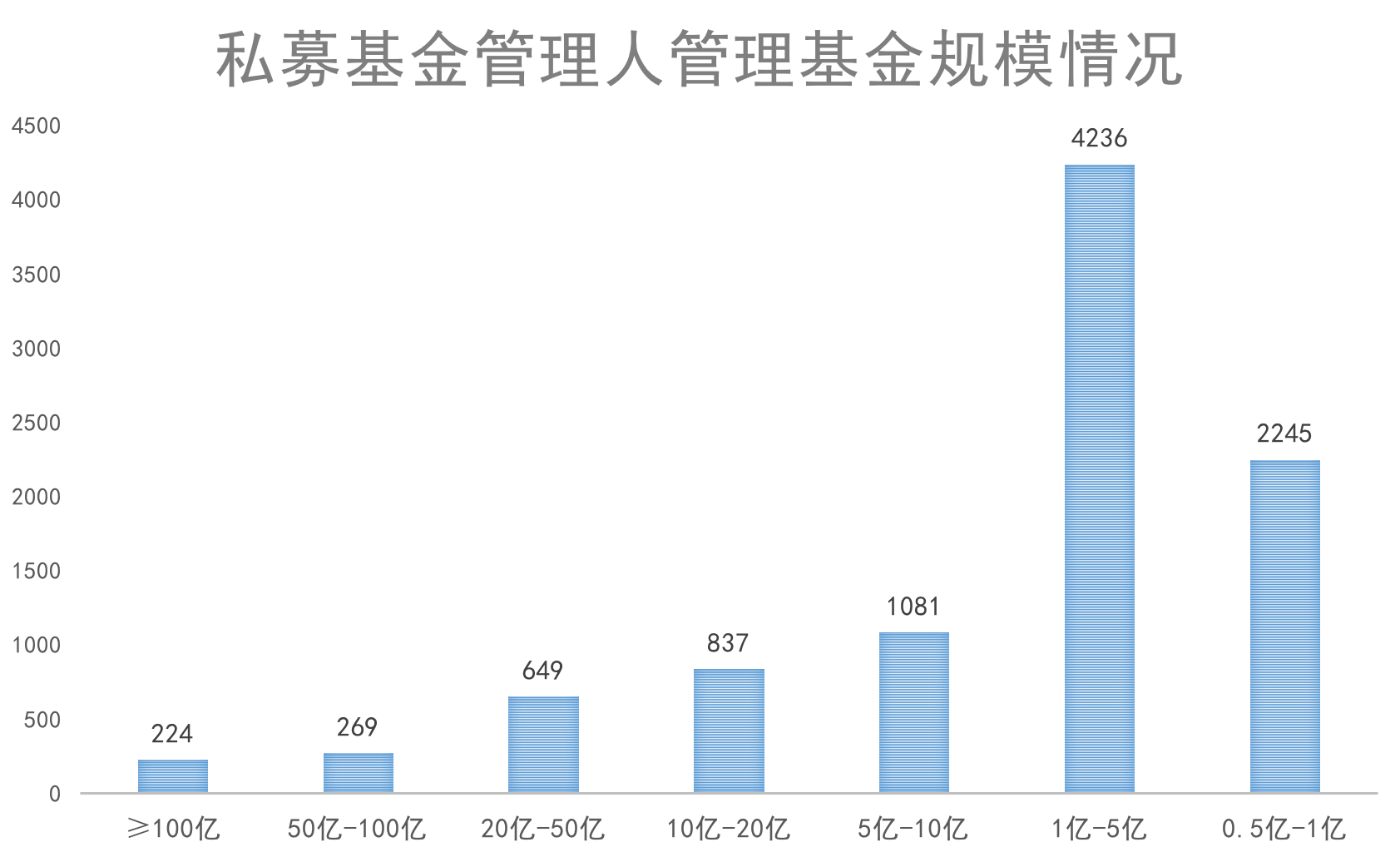

过去依靠房地产专业能力来拉高利润率甚至规避风险的做法已经不能完全适用,新的融资渠道、变现方式更加重要。如果说过去融资能力只是为了项目利润添加色彩的话,现在则更像是决定企业存续性的关键指标――融资成本高的房企,不仅会少赚钱,还会在资金链条受压的状态下被收购、洗牌乃至灭亡。 数据来源:中国证券投资基金业协会、观点指数整理 甚至设立更高门槛的银行也不在少数,过去有些银行是只对百强房企放贷,现在给企业放款时则将目光放至排名更靠前的企业。 加之最近几年,地价上涨幅度大于房价,叠加人力成本上升,过去的高毛利时代显然难以复制,房企的结算毛利率仍将承压。 截至2018年6月底,协会已登记私募基金管理人管理基金规模在100亿元及以上的有224家,所占比重最小。管理基金规模第二高的处于0.5亿元-1亿元之间,达到2245家。管理规模在1亿-5亿元的私募基金管理人数最多,高达4236家。 顾名思义,核心物业也即意味着这些被投资的项目大多相对成熟,收益也比较稳定,比如一些核心商务区的写字楼项目、繁华地段的商业地产项目等。晨曦基金积极关注和参与国内商业物业证券化市场,与高和资本一同牵头推动了相关类REITs项目的落地。晨曦基金是旭辉集团一体两翼“房地产+”板块的核心成员,具有丰富专业的投研能力、产品设计及风险控制经验。一直以来,晨曦基金以“轻资产运营”为导向,发展了地产基金的多元化以及股权投资等多个业务板块。截止目前,已经打造了“曦盛、曦开、曦发、曦展”等在内的产品系列,并成为中国首单民企长租公寓储架式权益类REITs管理人。 从私募基金的投资分布来看,虽然高科技行业仍然占据榜首,但是房地产和消费品、金融以及医疗行业均属于热门行业。根据机构数据,过去的几年中,私募股权基金在房地产行业的投资金额逐年递增,由2014年的9亿美元、2015年的16.1亿美元上升至2016年的30.1亿美元,并且在2017年录得同样不俗的增长。 加之金融去杠杆,房地产受到的影响仍然不可忽视。最为明显的是,房企此前较为倚重的银行贷款渠道日渐逼仄,甚至被一堵再堵。不少银行对借款的房企设定两条基准线,一个是坚决不碰长周期项目,而且对于房企拿地的楼板价较高的,测算有风险也避而远之;另外豪宅项目的开发贷坚决不碰。

这种模式,需要企业按照对应的发展链条办事。首先拿地上,需要企业用过桥资金缴清土地出让金。另外在销售阶段,通过快周转的方式,加速现金回流,用销售回款来偿还相关的过桥资金、其他贷款,或者用于下个项目的开发。在开发以及融资两条链条交错滚动的过程中,就需要企业不断平衡,并且为了规模化不断加杠杆。 由此,根植于国外的房地产基金异军突起,成为了房企扩宽资金渠道的重要法宝。在这里,行业的界限与壁垒被打破,以房企、保险公司、信托公司等不同主体的房地产基金公司纷纷抢滩市场,而股权类、债权类以及夹层类的投资成为主流,商业地产、产业地产以及各种创新业务板块也成为了房地产基金的投资宠儿。那么在机会与挑战并存的市场之中,谁能在激烈的竞争中成为行业的标杆与领军人物? 中国证券投资基金业协会公布的数据显示,2018年5月1日-21日,在协会备案的私募基金产品合约1408个,其中涉及房地产的私募基金产品为45个,均为私募股权投资基金。 1、房地产金融化模式深化 滚大雪球的梦幻做法如今遭到了现实的打击。一方面不少城市要求,当土地溢价率超过100%时,拿地单位必须在一个月内全款付清出让款。因此过去拿了地再去融资找钱的“套路”已经不能继续。在销售阶段面临的另一个残酷现实是,如今出现了大量“竞自持”,甚至要求全自持的地块,这也意味着通过快周转模式,快速销售回笼资金的做法在未来将遭遇更多的困难。

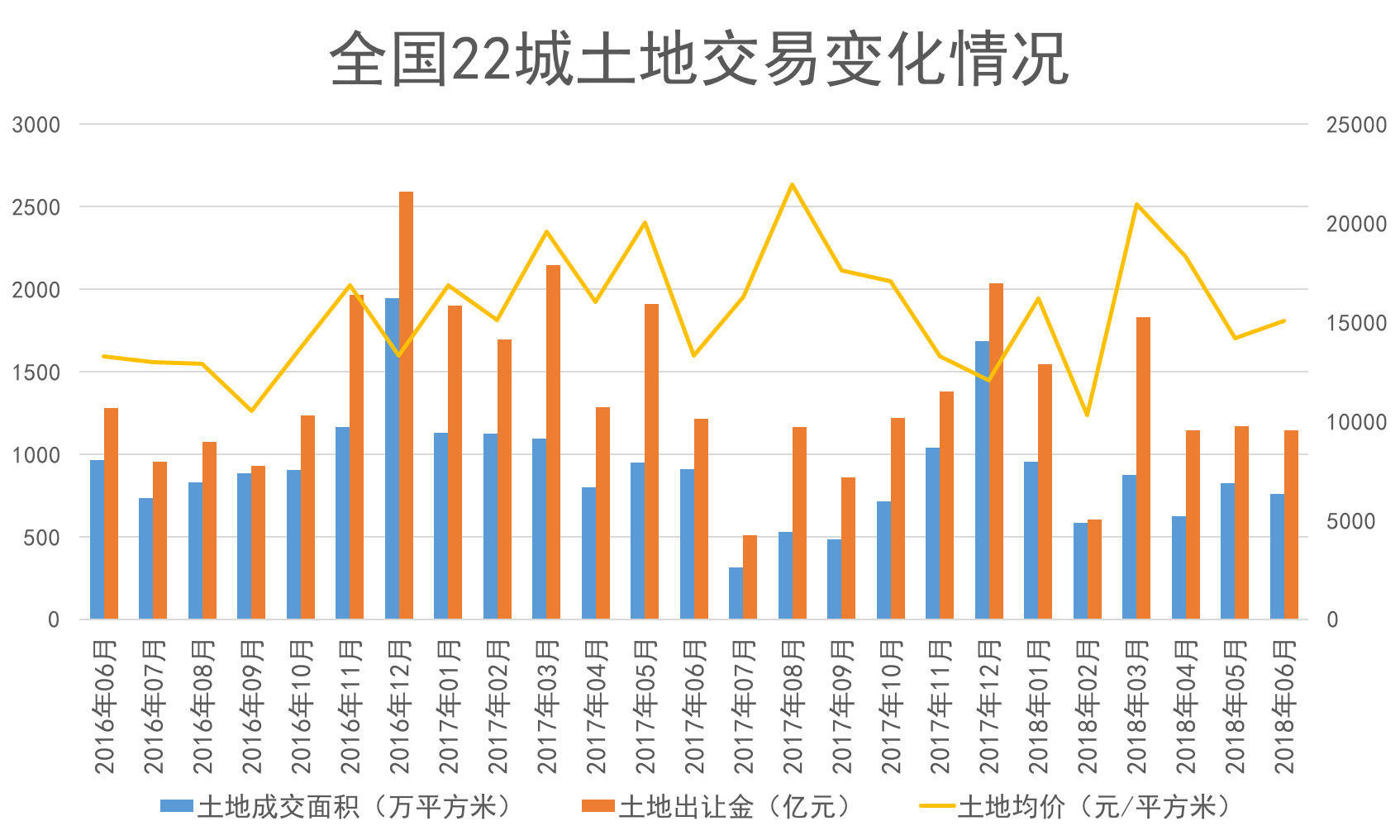

观点指数监测的全国22个城市土地成交数据显示,过去的两年时间里,房企土地出让金额刷新纪录,即使在今年“限地价+竞配建”的土地政策下,土地成本仍然大幅上涨。由2016年6月的13257.24元/平方米上涨至2018年6月的15072.6元/平方米,涨幅达13.7%。 稳盛投资是具备开发商背景的房地产基金,股权类和债权类均有涉及。和独立的私募基金不同,稳盛投资在项目合作上具有先天的优势。品牌开发商负责项目开发与销售,提升项目溢价能力。而稳盛投资则采用优先劣后的结构化方式,撬动基金股权投资者获取更高收益。

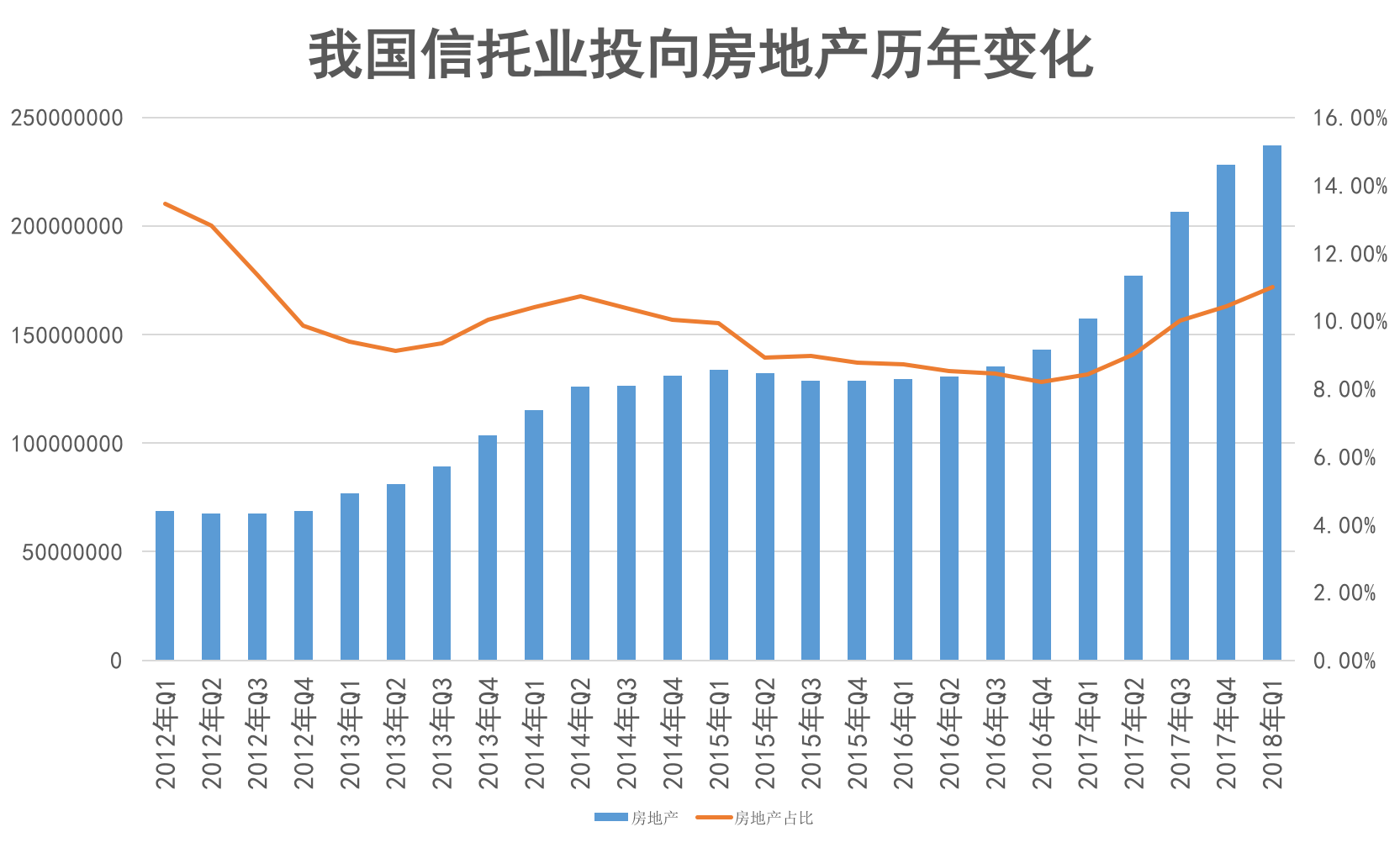

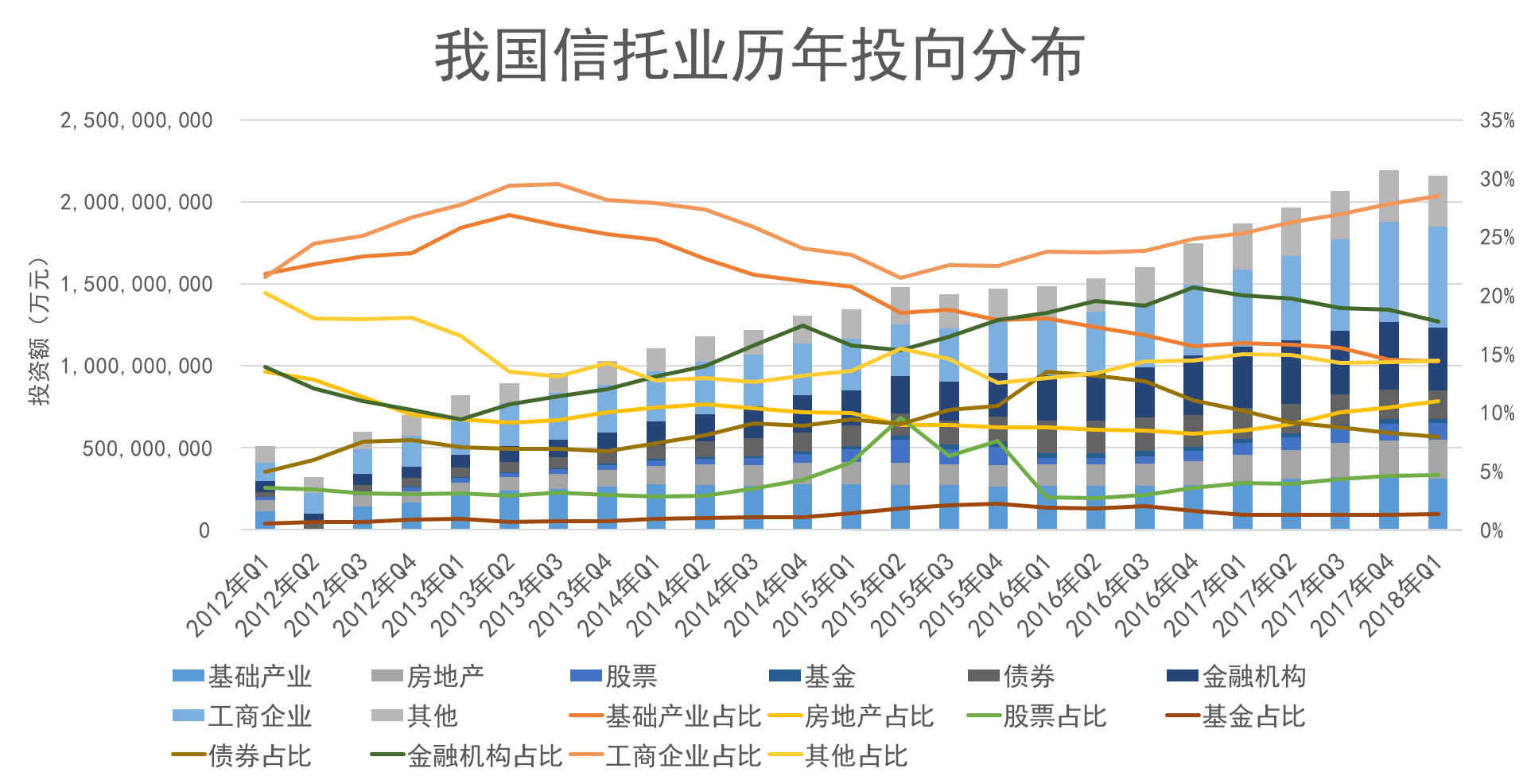

和银行贷款相比,房地产信托凭借高收益特点吸引了高质量资金来源,包括高净值个人、富裕家庭或散户及机构投资者等。因此从资金角度来看,融资方式更加灵活方便,另外资金利率也方便调整,可以降低房企的整体融资成本。 如果说过去融资能力只是为了项目利润添加色彩的话,现在则更像是决定企业存续性的关键指标――融资成本高的房企,不仅会少赚钱,还会在资金链条受压的状态下被收购、洗牌乃至灭亡。 资产升级优化型基金主要通过对存量项目升级改造、重新定位后改善或者翻修来实现价值增值目的,从而获取相应的投资收益。一般而言资产升级优化型基金收益率较核心物业型基金高。 “2018中国房地产基金品牌TOP10”榜单 最后一类投资风险一般相对较高,主要青睐于因为内部问题而搁置或者无管理的、闲置的或待改造的地产项目,相关问题解决后短时间内可以创造利益。 不过2017年的高毛利率需要撇除入账产品受到销售均价上涨的影响。而最近几年,地价上涨幅度大于房价,叠加人力成本上升,过去的高毛利时代显然难以复制,房企的结算毛利率仍将承压。 数据来源:中国信托业协会、观点指数整理 房地产金融化模式深化的另一个推手,就是房企的毛利润已经逐渐式微、出现下降。以观点指数监测的37家成分企业数据来看,2014年平均毛利率为29.74%,2016年则下降至25.65%,2017年毛利率则出现大幅上涨,至30.31%。 以上种种,均意味着过去依靠房地产专业能力来拉高利润率甚至规避风险的做法已经不能完全适用,新的融资渠道、变现方式更加重要。因此需要房企借助金融手段规避风险,寻求新的加杠杆方式和资金来源。 其实不管是资产证券化还是其他的金融业务,都需要建立在健全的金融体系之中。不仅是设立之初的法律条件要完备,运行后的监管同样也要跟上,避免地产金融风险丛生。 在政策引导下,包括住房租赁等在内的类REITs产品正在加速发展。据观点指数不完全统计,截止到2018年6月,国内已成功发行商业地产资产证券化产品共计65单,总发行规模超过1700亿元,产品类型包括类REITs,CMBS,CMBN。 数据来源:中国信托业协会、观点指数整理

以上种种,均意味着房企需要借助金融手段规避风险,寻求新的加杠杆方式和资金来源。 |