|

共识五:房地产将走向金融去杠杆的道路 而在未来金融去杠杆的趋势之下,房地产这一大类资产也将经历一个去伪存真的过程,从重视抵押价值,回归到资产价值的本源――投资价值。 中期看,分税制下地方财政依然严重依赖土地收入,土地仍属于稀缺资源,土地价格易上难下。 共识三:经济发展新引擎――大城市+特色小镇 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。国家统计局的数据显示,2017年1-10月份,全国商品房销售面积130254万平方米,同比增长8.2%,其中住宅销售面积增长5.6%。全国商品房销售额102990亿元,同比增长12.6%,其中住宅销售额增长9.6%。 短期看,2018年土地供给继续加大,“附条件土地出让”成为常态,但拿地门槛仍较高,利好龙头企业。地产融资政策方面,2018年房企融资趋紧延续,融资成本提高但政策鼓励房地产资产证券化发展,预计明年最大的热点和亮点是资产证券化。 国内的房地产金融,向来是以银行体系为主的间接金融。这是因为过去的房地产业是以住宅为主的增量开发,高利润和快速周转是开发商的主要商业模式,在此模式下,企业通过间接融资的方式效率最高、收益最大。 长期看,人口红利拐点在2010年出现,人口老龄化加剧,购房刚性需求趋势性下行。在总量下行的情况下,存量结构性变化,人口净流入的城市房价升值潜力大。

滑动查看更多图片 从政策方面来看,全国范围内的各地出台房地产政策的节奏仍在保持,特别是限售、住房租赁等领域均有不少新政出台。虽然周期的影响仍然存在、房地产调控和长效机制正在有条不紊地落实,但不能否认,中国房地产的生态和规律正在从根本上发生改变。 免责声明:文章中部分图片及内容来源于网络 滑动查看更多图片

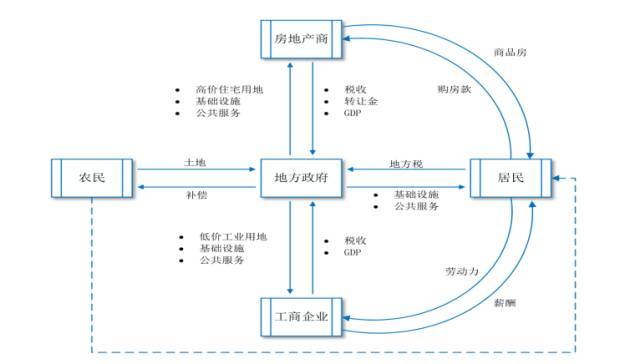

以下为广告时段,莫走开,耐心看完哦 中国区域经济的发展模式已从“城镇化”过渡至“大城市+特色小镇”。根据国家统计局数据,中国 2016 年城镇化率已经达到 57.4%,已经进入了城镇化的第二阶段,即城镇化率在 50%~70%的区间。这一发展阶段的具体表现就是城市将越来越大,并逐步形成都市圈和城市群,环核心城市的卫星城及卫星镇将得到核心城市溢出的产业和人口资源,从而实现快速发展。

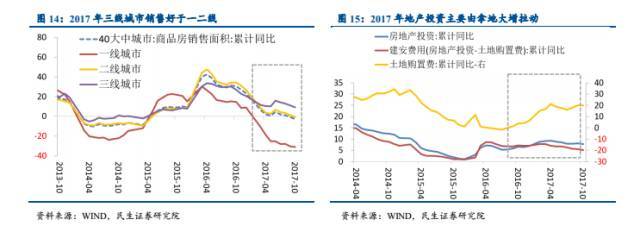

从不同类型城市房地产市场的表现上看,城市分化的态势在仍在延续。一线城市受限购、限贷等政策的共同影响,市场交易出现回落,但周边城市市场开始出现明显回升。二线城市则出现分化,去年房价涨幅较大的城市房价开始出现回调,销售回落,但去年销售相对偏低的城市开始发力,销售增长较快。三四线城市同样开始分化,部分城市得益于交通建设、政策规划等利好,城市预期价值提升,楼市需求旺盛,成为房地产市场需求梯度转移的承接区域。部分三四线城市楼市销售面积依旧延续负增长,仍需要较长的消化时间。 共识二:大年与小年,被改变的房地产市场 根据近一年的表现来看,2017年之于房地产依然是一个收获颇丰的“大年”。 此外从目前TOP20房企2017年1-10月拿地分布情况来看,大城市仍是关注及投资重点,长三角、珠三角区域部分三四线城市投资价值逐渐凸显,企业关注及投资力度大。京津冀核心城市资源逐步外溢,环京城市受企业关注度较高,东三省及中西部区域资源向核心城市集聚,关注度主要集中在省会及重点城市。 共识一:长期看人口、中期看土地、短期看金融

总而言之,19大报告之后,因内涵和外延宽泛而一直模糊的房地产长效机制,会逐渐清晰起来。当前,风险担忧倒逼形成“天时”,地方政府不得不渐进式告别土地财政、土地供给端改革形成“地利”,政府锐意改革形成“人和”。利用持续调控形成的“窗口期”,以住房回归居住属性为导向,以土地和住房供给端改革为着力点,以扩大有效且低成本供给、满足新市民住房需求为主要内容的长效机制,其效果已经开始显现。 如有侵权,可联系删除 比照 GDP 的增速情况,目前我国正处于经济发展换挡,并寻找新经济增长点的时刻,而“大城市+特色小镇”的发展模式不仅能推进小镇配套基础设施建设,更能够将过剩产能从城市引入有市场需求的村镇,并提升本地的经济活力,为经济发展提供新引擎。 直接金融的标准化程度高,有助于融资成本的降低和风险的分散,但作为公开市场的产品,对发行主体的信用等级有很高的要求,将绝大多数企业拒之门外。而近几年兴起的资产证券化,引领了直接金融之先,取得了很大的发展。

点

而借政策东风,特色小镇也成为国内地产企业转型发展的新方向。无论是碧桂园、华侨城、绿城、华夏幸福等品牌房企,还是宏泰等产业地产企业,或是上海元合、内蒙亿利金威这类地方企业,都将转型的战略指向“特色小镇”。

**小编提示

共识四:分类调控持续加码

用10个月完成了10万亿的销售,这是在2016年首次突破10万亿之后,中国房地产行业创造的又一个新高度。但房地产经过连续两年销量大年之后,2018年大概率是销量小年。

2018年,中国的地产金融模式,或许会迎来一个重要的分水岭:影子银行的落幕和地产大资管的崛起。而在这个过程中,房地产基金面临重要的转型与契机。

房地产调控一般持续2年左右,本轮调控始于2016年“930”,起码将持续到2018年三季度。况且目前一二线房价只是企稳,未有实质性下跌。根据以往经验,房价同比下降至3%-4%,房地产调控也可能转向。地产调控偏松的城市房价更有可能上涨。 |