|

论文摘要: 近年来,我国房地产金融资产总量增长较快,结构上以债务融资为主。严房地产调控和金融严监管的“双严”形势下,房地产贷款的空间被压缩,估价行业如何进行服务升级以更好的满足房地产金融资产管理服务的需求?本文对房地产金融市场的三个突出问题进行了梳理,认为未来我国的房地产市场,存在着巨大的服务需求。估价行业要对金融机构的核心业务逻辑进行梳理,提供专业的风控管理服务,支持金融创新,满足高要求、多维度的综合性服务需求。 关键词: 房地产金融资产管理、大数据、风险控制、金融创新 论文要点: 1、房地产业面临的三个问题 房地产资产价格持续上涨vs房地产金融资产集中在银行、个人住房抵押贷款占比高vs银行分散风险的需求、“双严”监管vs商业银行创新需求这三个突出问题使评估业挑战与机遇并存。 2、大数据背景下估价行业服务升级需要进行的转变

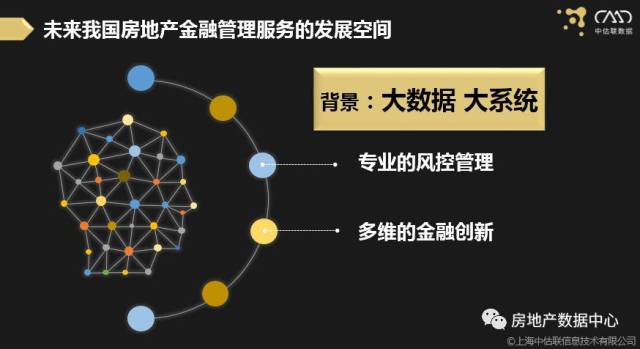

3、未来我国房地产金融管理服务的发展空间 从发展方向上看,一是股权融资是最主要的资金来源,二是金融产品的内容以收益型产品为主。

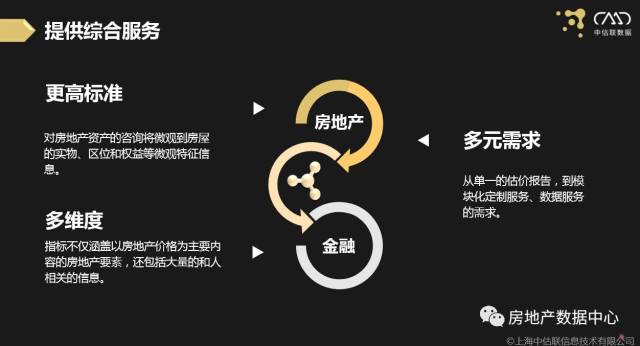

未来我国的房地产市场,存在着巨大的服务需求,需要专业的风控管理和金融创新,“不动产”动产化的趋势将长期存在。要满足这些需求,一方面要聚焦大数据,更多的依靠大数据形成对未来市场空间的判断,提供专业的服务,另一方面评估行业自身要积极的适应大数据的趋势,形成大数据思维,实现人工智能引领下的重点职能的转化。 4、大数据背景下估价行业服务金融资产管理的市场机会 巨大的服务体量:我国2017年住宅存量资产约为117.4万亿,预估银行抵押的服务价值在150亿左右。收益型不动产方面,我国目前服务价值非常微小,但是一旦Reits等金融产品得以上市,未来服务的价值也相当可观。 专业的风险管理:未来的专业风险管理,有三个特点。第一,传统的房地产价值判断是价格分析,而未来价值的判断更多依赖于收益分析,对估价行业来说,重点是租金收入分析。第二,传统的房地产价值判断依据的是经验,风险判断主要依靠人工对各种数据的认识形成的直觉判断。未来房地产价值的判断依据是大数据,依靠大样本和一定规则下的“穷举”,得到对未来趋势的判断,人工干预程度非常低,客观性更强,预测也可能更准确。第三,与人的结合度更高。无论是银行服务的“头部”,还是互金服务的“长尾”,都需要房地产数据与人的数据进行结合,形成对未来风险的综合判断。 支持金融创新:未来,评估行业对金融创新的支持将面向“一个核心,两个创新点”。一个核心是把握金融风险。两个创新点分别是提升流动性和提升服务效率。 提供综合服务:

5、中估联的探索和实践 目前建成了行业首个具有估价特色的数据库―中估数库。 在“V估价”基础上,建立了押品监测系统(CMS)、风险评级系统。 未来,中估联将全面支持金融机构的创新业务,服务贷款证券化和REITs,并向金融机构提供行业发展分析、个性化定制化服务。中估联致力于拉近人与价值之间的距离,勇于探索创新、敢于投入实践,为评估行业的服务升级贡献力量。 更多详情可关注中估联数据董事长许军在2017中房学年会演讲《2017中房学年会:房地产金融资产管理服务新时代 你准备好了吗?》 注:本文由中估联数据-中国房地产估价数据中心小岚原创。如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 |