|

2018年底,央行金融稳定分析小组撰写的《中国金融稳定报告2018》专项分析了房地产金融风险。该报告认为,房地产金融风险集中在三个方面,第一是房地产企业债务率较高,融资方式复杂;第二是居民购房存在违规加杠杆情况,如部分购房者利用短期消费贷款等渠道违规加杠杆;第三是房地产行业风险通过多种方式影响金融体系。 以2018年年报为例,*ST华业、鲁商置业、中南建设3家的资产负债率分别为98.39%、94.09%、91.69%,位居前三名。万科是负债最高的房企,也是唯一一家负债超过万亿元的房企,2018年底负债总额12929.59亿元,2019年第一季度攀升至13149.77亿元 债务风险彻底爆发的房企,则直接破产倒闭。据媒体统计,在2018年前10个月,安徽、重庆、江苏、广东等多地均有房企因资金链断裂而破产。 房企大佬们也靠着金融杠杆的撬动,实现高速增长。然而,整个地产行业展现的则是另一番景象,偿债高峰期到来,不少房企不堪重负,甚至被高负债直接压垮。 近年来,一些房企、地产中介机构推出的“首付贷”“首付分期”曾盛行一时,办理多张信用卡买房也屡见不鲜。CF40高级研究员张斌向《中国经济周刊》记者介绍说,2013—2018年我国居民消费贷款(主要内容是住房抵押贷款)平均增速23.8%,而同期的广义信贷平均增速仅为15%,企业信贷增速则下滑至10%以下。 《中国经济周刊》记者分析国内2018年销售金额最大的5家房地产上市公司(中国恒大、碧桂园、万科、融创中国、保利地产等,以下简称“五大房企”)年报,似乎展示了这么一个规律:龙头企业越敢放杠杆,有息资产负债率越高,净利润增长越快。 中国社科院国家金融与发展实验室房地产金融研究中心主任蔡真认为,在中央去杠杆和加强金融风险防范化解的大背景下,根据目前部分房地产企业流动性吃紧、开始降价促销加快资金回笼以降低资金链压力的情况来看,国家可能会针对房地产企业融资有选择地略有放松,但房地产企业融资收紧的局面不会有根本的改变。 房企的高杠杆模式、炒房客的违规贷款

根据恒大研究院的报告,2018年下半年至2021年是房企债务集中兑付期,2018年有2.9万亿元债务兑付,2019年有6.1万亿元债务兑付,2020年有5.9万亿元债务兑付,2021年有3.4万亿元债务兑付。 一季度后,不少城市房地产市场再次出现过热迹象。中央重提“房住不炒”。(《中国经济周刊》首席摄影记者 肖翊 摄) 可是万科数年来有息资产负债率一直在20%左右,经营杠杆低于中国恒大和融创中国,3年后即2018年净利润被中国恒大反超。

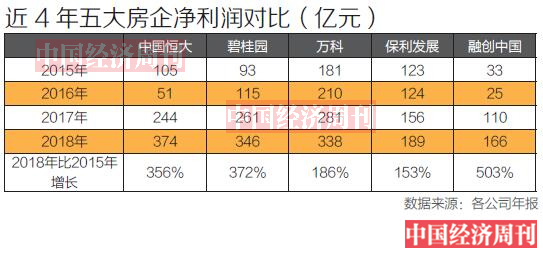

房地产金融风险集中在哪些领域? 庞大的资金体量,加上日趋复杂的融资体系,房地产金融之所以被监管部门频繁提及,在于本身蕴藏的风险。 像泰禾集团一样卖资产的,还有负债率更高的泛海控股。 截至2018年底,个人住房贷款余额25.75万亿元,同比增长17.8%。这是正规途径的个人住房贷款规模。此外,通过各种隐形乃至非法途径流入房地产的个人贷款更潜藏着难以估量的风险。 去年12月24日,银亿股份公告,因短期内资金周转困难,其发行的一期公司债未能如期偿付应付回售款本金2.99亿元。 2018年,五大房企净利润全部增长,中国恒大同时是年度净利润冠军,达374亿元,亚军碧桂园(2007.HK)达 346亿元,万科A(000002.SZ)季军338亿元。保利地产(600048.SH)连续多年20%稳步增长,在2018年净利润达到189亿元。融创中国虽排名第五,但年度净利润也达166亿元。 该公司的债务危机也是导致该公司被终止上市的一大原因。2018年11月8日,深交所公告称,2018年以来,中弘股份陆续披露业绩大额亏损、多项债务逾期、主要项目停工等重大风险事项。2018年9月13日至10月18日,公司股票连续20个交易日每日收盘价均低于1元,符合相关终止上市情形。 今年4月27日,大华会计师事务所(特殊普通合伙)对华业资本2018年财报出具了无法表示意见审计报告。这份报告给出的原因之一是华业资本因资金短缺、无法偿还到期债务,涉及众多诉讼,且由于诉讼事项导致公司及子公司多个银行账户被冻结,所持多个子公司股权、多处房产被冻结,持续经营能力存在重大不确定性。 这意味着,投机性个人住房贷款,也可以说是炒房资金,是房地产金融风险的另一重点。 对于频繁卖项目是不是要还债?泰禾集团回应称,属于正常合作,“公司已足额准备了专项资金用于‘16泰禾01’的还本付息,不存在兑付风险。” 能够变卖资产自救的企业还不是最惨的。4月底,广东老牌房企颐和地产被曝出对“信业卓异3号专项投资私募基金”项目出现兑付风险,该基金涉及金额4.92亿元,期限18个月,主要用于颐和大院等项目建设。 闽系房企泰禾集团,作为地产界的一匹黑马,以激进拿地而常见诸新闻报道。不过,自去年下半年以来,泰禾集团开始“卖卖卖”。 银保监罚单指向个人违规贷款 各企业增速都在20%以上,中国恒大(3333.HK)增长53%,融创中国(1918.HK)增长51%,排在最前列。 信贷资金变相流入楼市也有新渠道。一位金融学教授对《中国经济周刊》记者举例说:“以普惠型小微贷款为例,虽然国家政策是大力支持小微企业,对它们的贷款利率仅4%左右,但这也容易形成套利空间。如果有投资者在外地注册成立小微企业或者本身就是小微企业主,把这些贷到的资金转手买入一些房地产信托基金,都会净赚4个点以上。这种操作并不是不可能的。” 一位不愿具名的研究员对《中国经济周刊》记者分析说:“现在的风险主要集中在房企方面,房企是去杠杆政策以来从未降过杠杆的行业,他们中的一部分人还很乐观,认为会赌赢政策,最后房地产又会被拿来救市。但实际上决定趋势的不是政策,而是房地产时代已过去了。” 金融杠杆助力,房企有息负债率越高,净利增长越快? 在融资收紧及大规模债务兑付的背景下,《中国经济周刊》记者梳理发现,一些房企在卖项目卖资产还债,一些房企债务违约,一些房企已因资金链断裂而倒闭。 主要风险集中在房企,行业整体负债率近80% 今年房地产融资会放松吗?监管层已多次表态,房地产金融政策总的方针不会有改变。 4月30日,华业资本被实施退市风险警示,股票简称由“华业资本”变更为“*ST华业”。 中国恒大2016年底的借款余额5351亿元,是当年净资产的12倍,当时,碧桂园、万科和保利地产都在2倍以下,融创中国也只有4.5倍。 形成鲜明对照的是恒大与万科。万科在2015年时曾为房地产老大,年度净利润181亿元,比中国恒大当年的105亿元高出79%,是融创中国的5.49倍(融创中国当时只有33亿元)。 因债务违约,中弘股份成了A股上市房企被退市的第一只股,华业资本也处于退市边缘。 2018年,恒大全年销售金额比2015年增加27倍,每平方米销售单价增加33%。结果就是净利润队列重排,中国恒大净利润在2018年超越万科,成为行业第一。

《中国经济周刊》记者统计,银保监会2018年所开具的14张行政处罚单中,有招商银行、兴业银行、民生银行、浙商银行、交通银行、中信银行等6家银行因违规向房企融资而受到处罚。 今年4月30日,辽宁银保监局对建行沈阳大东支行、交行辽宁省分行、平安银行沈阳分行、盛京银行、沈阳农商行等5家分支行开出22张罚单。其中,建行沈阳大东支行是因个人住房贷款存在虚假银行流水,交行辽宁省分行、平安银行沈阳分行是因违反规定发放个人住房贷款,盛京银行则违规发放“假按揭”贷款。 4月初,创立于1994年、连续多年排名重庆民企前五十强的银星智业申请破产重整。 偿债高峰到来,部分房企卖卖卖、债务违约、破产倒闭 2月25日,在国务院新闻办公室举行的坚决打好防范金融风险攻坚战新闻发布会上,银保监会副主席王兆星谈及房地产金融风险时表示,要对房地产开发贷款、个人按揭贷款继续实施审慎贷款标准,特别是要严格控制带有投机性的开发和个人贷款,防止房地产金融风险出现大问题。

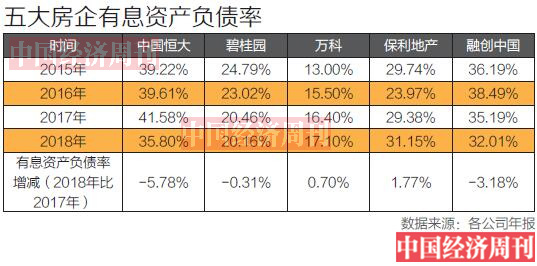

根据泰禾集团各年报统计有息债务总额(短期借款+应付短期融资款+拆入资金+一年内到期的非流动负债+长期借款+应付债券), 2015年~2018年分别是446亿元、753亿元、1355亿元和1375亿元。 从平均时间看,房地产商拿地后的第二年开工建房,第三年形成销售回款,开始贡献利润。2018年的高增长,可能在三四年前就已播下种子。有息资产负债率越高,说明房企对外融资越高,扩张能力也越强。这一点,在五大房企的各项指标中得以体现。如,营收与净利润增速最快的恒大、融创,同时是有息负债率增长最快的企业,而增速相对落后的万科,则保持着最低的有息负债率。 关于负债问题,有开发商人士对《中国经济周刊》记者解释,房地产行业不同于其他企业,单纯看资产负债率的意义不大,真正反映开发商负债水平的指标是有息负债,也就是要偿还利息的债务。 泛海控股有息债务总额2015年~2018年分别是693亿元、1021亿元、1132亿元和1244亿元,2016年增长47.18%,在2017年和2018年保持平稳。 2015—2018年的有息资产负债率超过30%的中国恒大和融创中国,2018年较2015年净利润增长分别是3.56倍和5.03倍。 2016年底,恒大在建工程面积8037万平方米,是万科的两倍有余(万科3622万平方米)。 此外,上海、重庆、河北、青岛等监管部门也有涉房贷款处罚案例。今年3月8日,青岛银保监局处罚平安银行青岛分行,也是因其信贷资金违规流入资本市场和房地产市场。 去年12月,泰禾集团将旗下3个子公司的项目股权转让给福州运成兴通实业有限公司,转让对价6.35亿元。今年3月,泰禾集团又向世贸地产转让了南昌茵梦湖项目4家标的公司各51%股权、蒋村项目51%股权、漳州项目40%股权。 去年12月18日,中弘股份公告称,公司及下属控股子公司累计逾期债务本息合计金额为114.64亿元,全部为各类借款。 各地银保监局的罚单也不少。 一个数据间接警示了风险。今年一季度数据显示,各级银保监机构共披露1021张罚单,合计罚没金额近2.5亿元,其中超过四成涉及信贷业务,尤其是信贷资金违规流入资本市场和房地产市场。 《中国经济周刊》记者统计沪深两市135家上市房企显示,它们在2015年、2016年、2017年、2018年的资产负债率分别为76.22%、76.8%、78.72%、79.81%,这4年呈现逐年增长态势,并没有因国内去杠杆的大环境而有所下降。

|

- 上一篇:警惕房地产金融演变成灰犀牛(4)

- 下一篇:中国土地制度与房地产金融变迁史