|

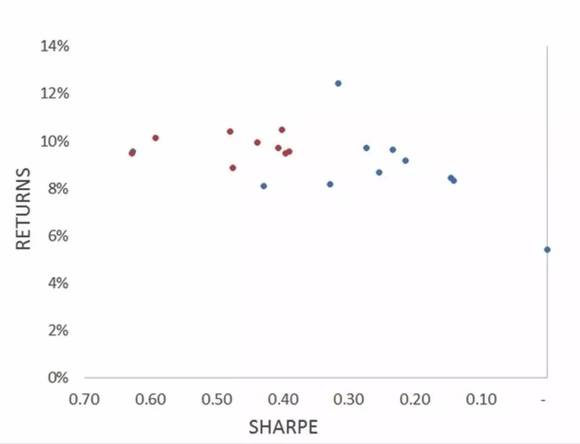

既然底层资产获取门槛并不高,且最简单的资产配置的效果也没有想象的与专业投资大师的差距。那为什么我们在实践中往往做不到这样的效果呢?不少是因为没有对投资有个准确的,较长期的认识。不过也蛮难的,当今中国政治经济,社会形态在过去十几年经历着巨大的变化,又有多少人能较长期的规划自己以及家庭的投资需求。包括国内房地产在过去一年经历的暴涨,也让不少人改变原有的投资计划来购买房产以不被市场抛弃。 1、经典60/40 所以简单的讲,就是投资组合里面分配了各类的资产,产生的结果是风险相对不高,收益也相对不高。或者说,资产配置是获得高性价比的收益和风险的投资组合。 5%黄金 以下是这8种资产配置策略从1973年至2012年的资产曲线及其他数据。 最近小伙伴们都不知道哪里来的消息,都想折腾去越南开户,投资越南股票。其实对于新兴市场,金砖四国,我们可以直接去目标国的交易所开户,购汇投资股票。而更加简单的方式是通过我们的QDII基金来实现。100元起投,申购费打折下来0.2%不到,门槛还是很低的。如果是持有美元的,那也可以通过美国券商购买相应新兴市场指数基金,手续费还很低,门槛并不高。 这就来了第一个错误理解:资产配置是万能的:完美的资产配置能规避风险,同时获得高收益。资产配置的实现有个前提,是说资产从长期的角度来看,不同资产的收益和风险是固定的。这里风险也用波动率来表示。 新兴市场股票 And joy is, after all, the end of life. We do not live to eat and make money. We eat and make money to be able to live. That is what life means and what life is for. “资产配置是一种投资战略:她根据投资人的风险承受能力,投资目标和期限,试图通过调整投资组合的各类资产比例来平衡风险和收益的一种方法。” 5%高盛商品指数GSCI 40%美国10年期国债 20%外国股票 5%房地产 (来自于Mebane Faber,2013年) 举几个资产配置的具体例子: 60%美国股票 大宗商品、全球政府债券、能源、绝对收益对冲基金等 下图蓝色的是原有资产类别,红色的点是资产配置,资产的夏普比在0.2左右,而组合提高到了0.4-0.6。总体组合都实现了资产配置所说的平衡风险和收益的效果。 第三个误解是:资产配置的比例很重要,我们小白没有能力来完成各类资产配置比例的设置和调整。会不会比例配置的不专业导致了收益差距巨大,同时风险也没有很好避免呢?

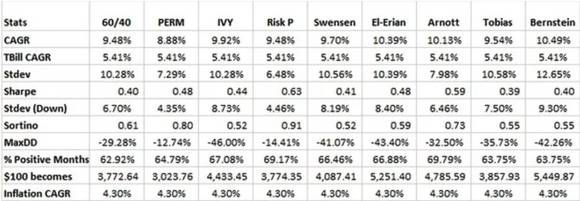

总体来说,CAGR复合年均增长率从8.9%到10.5%,并没有想象中的差距。如果以100元初始投资计算,虽然最终投资差距是3000元与5200元,实际的结果并没有想象的这么大,而且整体的收益曲线也非常相似。 本文由@点融黑帮(公众号:DianrongMafia)原创发布于界面,未经许可,禁止转载(合作相关,请联系点融黑帮运营,微信号:984694854)。 先看下资产配置的概念,Wiki的定义是这样的:(Google的云翻译好像还不太满意,这个是笔者人肉翻译的) 房地产

PE/VC类 |