|

关于什么是“资产配置”大家都能说上几句。从不同的出发点,也有很多的说法。但自己都知道卖保险说的配置和你女朋友让你买房,讲的资产配置肯定不是一个事。

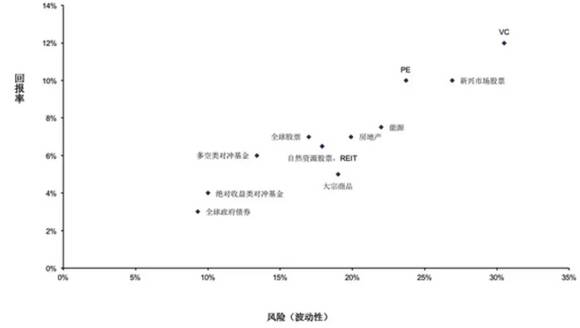

这类产品国内以私募股权基金、专项资管计划形式存在多时,从最低200万到3000万单笔投资,的确是不小的准入门槛。也有外币PE/VC基金, 门槛也相当。购买渠道也多是私人银行、三方机构、券商等。不过现在祖国大地闹得火热的股权众筹,其实也算股权投资的产品类别,只是众筹更多是单个项目为标的,风险相比于投资多个项目的基金要更高,可以友情参与。前几年还默许大拆小时,买点PE/VC基金的收益权还是很不错的选择。还有就是,参与一些项目的早期投资,金额也未必很高。看看周边亲戚朋友学弟学妹有没有靠谱创业的,认真看看其实也蛮多的,谁叫全名创业呢。不过这种单项目的,且相对早期,风险也相当大。 基本上加上些挖掘,个人用户目前也能配置到全球基本所有的资产大类。具体举几个例子: 这些也不一一说了,国内公募基金也已经覆盖很全面了,同样的资产类别也有数量不少的基金可以选择。同时,外币也可以直接通过海外券商直接购买指数基金。 所以这样看,对于资金量较少的用户,选择的产品形式还是很多的。即使资金量超过1000万,也不会全部配置私募类产品。不少类型可能还是会选择公募或者指数基金这种。毕竟公募的数量、成熟度、透明性和流动性在很大程度上还是超越私募的。公募私募更多的是种产品募集的形式。当然投资的灵活性方面私募还是优越的。 ——George Mallory

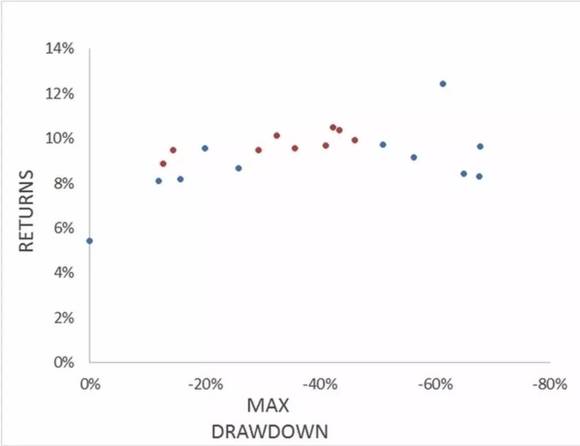

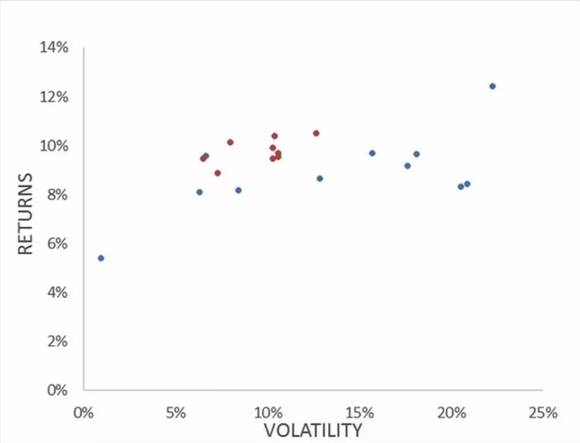

本文作者:Jerry Zhang(点融黑帮),曾任职埃森哲、诺亚财富,也在农村创过业。目前在点融资金产品团队,负责建设符合中国中产阶级需求的智能财富管理体系。爱好篮球,养热带鱼,最近开始学习健身和香港保险。 3、Risk Parity组合,我们常说的全天候组合 (来自雪球用户李晓,201605) 7.5%外国股票 最后,用Faber个人主页上伟大的探险家George Mallory的话来结束吧。 当然自己住的房子还是要早点买的哈。:) 下图也很好地说明,高收益产品是高风险的,同时要把骗子的产品去除。如果你设定了较高的收益预期,那么必然引入较高风险的产品,例如PE/VC。较高风险产品的波动率意味着投资期限较长时才有较高可能获得对应的高收益。

20%商品 35%美国10年期国债 更多专业报道,请前往各App商店搜索下载“界面新闻”,或点击链接 美国投资者Mebane Faber曾经写过一本书叫《全球资产配置》,其中调研了全球最著名投资大师的策略。这些配置策略从最简单的六股四债到混合10多种不同资产的组合。

7.5%美国股票 20%美国10年期国债 35%公司国债 (来自于Mebane Faber,2013年) 2、Ivy组合,常春藤系列,模拟耶鲁和哈佛退休基金的组合 嘴贱一点,万一过几年贷款还没还清的房子跌了呢。资产配置建议是投资周期还是长期的,做不到5年10年,那就从2-3年的期限来规划吧。 国内直接投资房地产的确限制蛮多的,还是实物资产,交易登记都相当麻烦。而金融产品设计方面,以私募方式介入房地产各环节的过去10多年都占据私募基金募集相当高的比重。只是私募产品进入门槛较高,至少100万元起。不过房地产金融这方面的创新却一直在推进,去年3月国内发行了首支公募的REITs封闭式基金产品(鹏华前海万科),10万的起投门槛也已经降低很多(成立至今1年多,累计收益也超过10%)。虽然国内税收设计限制不少REITs的运作,进而影响收益来源,但创新总要有个开始的吧。投资海外REITs途径不少,包括投资REITs或者REITs指数的4-5只QDII基金,也可以直接通过海外券商直接购买REITs或者REITs指数。 20%房地产 20%美国股票 的确,基于不同理解基础和出发点,在实践中,多数人也没能最终实现资产配置的效果,或者说并没有达到预期,也有可能本来就有了错误的预期。资产配置从一种投资策略的角度来看,并不是万能的,了解它的概念、假设和局限性,才能更好的运用,才有可能在长期来看,获取比买房更高的收益(我不知道这个长期有多长,不过过去几年买房的确收益蛮好的)。以下内容就是想从基本的概念说起,解释些对于资产配置的误解,希望能给没买房的小伙伴一些信心。 第二个误解是:很多时候我们会认为,资产种类众多,从传统的股票,债券和现金,到现在的众多另类产品,包括PE/VC,REITs,商品等,非专业人士没有能力接触到。其实除了少部分资产有资金进入的门槛,绝大多数资产都能通过多种方式获取。 |