|

另一个人因素是网络,数据对商业地产价值的影响,西斯・林登索博士举例:2010年,谷歌花费17亿美元购买了曼哈顿的一幢大楼与光纤数据中心,位于纽约第8大街111号。这是商业房地产历史上最大的一次单笔资产交易。将房子卖给谷歌的詹姆斯顿房地产公司,是用7亿美元在2006年买下来的,他们在4年里的总回报是142%。 转型与创新二:城市综合体 在商品房住宅市场受到严格调控的环境下,城市综合体倍受机构投资者的青睐,甚至越来越成为炙手可热的投资项目。目前来看,市场中的大型房地产企业都开始了综合体项目的战略布局,从而带动了一些原本仅专注住宅的地产的企业改变经营策略。 本次剑桥大学交流,收获丰厚,感谢剑桥大学不动产研究中心,友谊长存。

对话肖恩・拉康母:科斯定律在福利经济学的应用 西斯・林登索博士认为,房地产不同于公开交易的股票与债券,它的特点是资产质量与位置相关;私人与不透明市场导致信息不对称;低流动性、高交易成本;高强度的管理、维护与保养,这些使得房地产的投资具有个体属性。那么,科技能使房地产投资变得更“主流”吗?

中国人民大学房地产金融研究所于2017年6月,由执行所长刚健华领队,赴英国剑桥大学进行学术交流。 同时,他在全球范围内将城市分成三级:第一级为“全球精英城市”(在8个指数的6个中排名前20)伦敦、纽约、巴黎、东京、多伦多、芝加哥、香港、首尔、新加坡;第二级为 “世界城市”(在8个指数的6个中排名前50)伦敦、纽约、巴黎、首尔、上海、东京、北京、芝加哥、香港、米兰、孟买、旧金山、圣保罗、新加坡、斯德哥尔摩、悉尼、维也纳、阿姆斯特丹、曼谷、巴塞罗那、波士顿、伊斯坦布尔、洛杉矶、马德里、墨尔本、墨西哥城、莫斯科、华盛顿、苏黎世。第三级是Other Cities … 其他城市…… “推力是选择结构的一个方面,它以可预测的方式改变了行为,同时不妨碍任何选项或严重改变它们的经济刺激因素。推力必须是能够轻易避免的。” ――泰勒・桑斯坦(2008年)“推力” 其二,养老地产。从建筑设计、园林规划到装饰标准,老年地产的建筑产品开发接近于高端住宅产品开发的规律,创新核心在于适老化设计。从护理、医疗、康复、健康管理、文体活动、餐饮服务到日常起居呵护,增加设施设备和精心打造专业管理团队。养老地产主要的产品形态是各种升级版的养老机构。即把养老地产视做商业地产项目进行长期经营。

对话安德烈・孔托利昂教授:利用行为经济学制定更好的政策 来源 | 中国网・地产中国 在尼克・曼斯利教授看来,房地产金融投资,基金是比较好的方式, 写字楼:例如,Brookfield US房地产基金;购物中心:例如,租赁亚洲零售投资基金; 其他零售业务:例如,Macarthur Glen工厂批发商店; 工业:例如,Hansteen工业地产基金II; 其他类型:例如,联合学生膳宿基金。

微信号:zbyjh1

八百年前,一批为躲避殴斗而从牛津大学逃离出来的老师在剑河边上创建了剑桥大学。百年剑桥,涌现出牛顿、达尔文等一批引领时代的科学巨匠;造就了培根、凯恩斯等贡献突出的文史学者;培养了弥尔顿、拜伦等开创纪元的艺术大师,从这里走出了8位英国首相,92位诺贝尔奖获得者,这些都为剑桥大学奠定了世界近现代学术文化中心的地位。 “推力在影响选择的同时不会限制选择的设置,也不会使替代选项在时间、麻烦程度、社会许可等等形式上的成本变得更高。之所以需要推力,是因为个人在决策时存在错误,而推力正是利用了这些错误” ――豪斯曼・威尔施(2010年)“辩论:要推力还是不要推力” 同时,安德烈・孔托利昂还通过实验,验证了“推力”与“绿色”行为的关系,比如许多研究涉及能源与水资源利用,但是也涉及循环和环保行为,或购买环保产品,如果绿色产品被设置为“默认”选项(被动选择占据主导),消费者就会选择绿色产品(而非其他多种产品与服务)。小额费用能非常有效地推动人们改变行为,例如塑料袋税。

通过选择地产种类和所在城市,进行组合投资,是科林提倡的全球策略。

阅读 ()

在安德烈・孔托利昂教授看来,房地产是一个跨界的学科,不但涉及到金融还涉及到政策制定。如何在实践中利用行为经济学来帮助商业领导人和政策制定者来设计更好的政策和管理实践非常重要。

声明:本文由入驻搜狐号的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。 在投资策略方面,关注以下几方面:资产分配决策是否与执行策略相联系呢,例如类型、地理位置及风险?这项策略能否适应及能否抵抗市场或资金的冲击?各项目标是否相关及公允,例如,是否可投资、反映费用?出色的业绩表现是否有回报?这能否反映出它真的很出色?换言之,过度的风险是否有回报,对这些回报有没有限度? 前言

比如锚定效应,常来讲,人们在作决策时,思维往往会被得到的第一信息所左右,就像沉入海底的锚一样,把你的思维固定在某处。而用一个限定性的词语或规定作行为导向,达成行为效果的心理效应。 科林・里奇利教授认为,全球布局房地产投资更有利于分散风险,锁定回报。在全球布局中要把握三个地产投资类型,它们分别为: Offices (Single City Centre Office Buildings) 写字楼(单个城市中心写字楼),Retail (Urban or Suburban Shopping Malls) 零售 (城市或郊区购物中心),Industrial Parks (Modern Industrial / Logistics Parks) 工业园(现代工业/物流园)。

图 | 行为经济学如何影响房地产交易

对话西斯・林登索:科技如何塑造房地产

刚健华:中国房地产投资趋势的几点观察 但是,明确产权只是通过市场交易实现资源最优配置的一个必要条件,却不是充分条件。另一个必要条件就是“不存在交易成本”。交易成本,简单地说是为达成一项交易、做成一笔买卖所要付出的时间、精力和产品之外的金钱,如市场调查、情报搜集、质量检验、条件谈判、讨价还价、起草合同、聘请律师、请客吃饭,直到最后执行合同、完成一笔交易,都是费时费力的。就河水污染这个问题而论,居民有权索偿,但可能会漫天要价,把污染造成的“肠炎”说成“胃癌”;在钢铁厂有权索要“赎买金”的情况下,它可能把减少生产的损失一元说成十元。无论哪种情况,对方都要调查研究一番。如果只是一家工厂和一户居民,事情还好办。当事人的数目一大,麻烦就更多,因为有了“合理分担”的问题。如果是多个厂家,谁排了污水、排了多少,他们如何分摊赔偿金或如何分享“赎买金”就要先扯皮一番;如果是多户居民,谁受害重谁受害轻,怎么分担费用或分享赔偿,也可打得不可开交。正是这些交易成本,可能使得前面所说的那种由私人交易达到的资源配置无法实现――或是大家一看有这么多麻烦,望而却步。因为交易费用的存在,不同的权利界定和分配,则会带来不同效益的资源配置,所以产权制度的设置是优化资源配置的基础(达到帕雷托最优)。

专家视角、犀利解读 对话尼克・曼斯利:房地产金融投资 立足河北、放眼全国 “城市综合体”就是将城市中的商业、办公、居住、旅店、展览、餐饮、会议、文娱和交通等城市生活空间的三项以上进行组合,并在各部分间建立一种相互依存、相互助益的能动关系,从而形成一个多功能、高效率的综合体。 比如在行为经济学中的推力,安德烈・孔托利昂教授通过实验测试了贷款偿付行为的许多刺激因素;(1)完成偿付时的现金奖励(大约等于减少25%的贷款利息)(2)下次从银行贷款将获得25%的利息折扣(3)在还款日期前就收到每月的短信提醒。实验结果表明,短信提醒(尤其对年轻客户)与25%的利息折扣一样有效。这说明推力理论利用了行为经济学与心理学中的洞见,即人类经常对非金钱的激励因素有(更好的)回应。

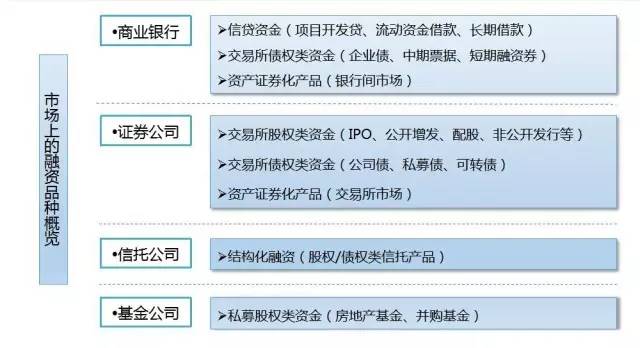

以下的图表是房地产金融投资的全景图: 转型与创新一:具有稳定现金流的商业地产 剑桥大学不动产研究中心,实力雄厚,学术成果丰厚,知名学者云集:有在房地产金融领域世界知名的经济学家科林・里奇利教授;剑桥大学不动产研究中心的执行所长尼克・曼斯利教授;有精通土地经济与国际关系的研究员包晓辉(海伦)博士;有研究大数据与历史的西斯・林登索博士;有环境与政策研究专家肖恩・拉康姆博士;有福利经济学的权威安德烈教授。和这些世界一流的学者交流,获得了最新的房地产金融信息和权威的学术观点。

图 | 行为经济学的相关定律

通过科技大数据,开放信息,新的服务提供信息,提高市场透明度,减少买家与卖家、房东与租客之间的信息不对称,这些会降低交易成本,对房地产的投资带来帮助。科技也正在改变商业房地产需求的核心驱动因素,比如人的因素,到底哪些行业入住写字楼,会使得升值空间比较大? 西斯・林登索博士通过下面的表格给出了答案: 未来20年各行业被自动化(机器)取代的概率:牧师、医生、主管、建筑师、律师是最不容易取代的,而电话销售员、银行贷款员、银行职员入住写字楼,因为行业被人工智能代替的风险,写字楼的升值空间也被压缩。

再比如说禀赋效应是指当个人一旦拥有某项物品,那么他对该物品价值的评价要比未拥有之前大大增加。它是由Richard Thaler(1980)提出的。这一现象可以用行为金融学中的“损失厌恶”理论来解释,该理论认为一定量的损失给人们带来的效用降低要多过相同的收益给人们带来的效用增加。因此人们在决策过程中对利害的权衡是不对称的,对“避害”的考虑远大于对“趋利”的考虑。出于对损失的畏惧,人们在出卖商品时往往索要过高的价格。这些效应在房地产金融交易事都会有重要的影响。 对话科林:如何全球布局房地产投资 其一,旅游地产。旅游地产具有功能复合、附加值较高等特征。这些特征使旅游地产在居住品质、投资价值和发展前景方面,比单一的住宅或商业地产项目具有更多的优势,因而备受开发商和购房者关注和青睐。但该方面投资具有较强的季节性,且高度依赖于旅游业的发展水平、配套设施,会导致现金流不均匀。 科斯定理表明,市场的真谛不是价格,而是产权。只要有了产权,人们自然会“议出”合理的价格来。

■本期编辑: 卢 宁

最近,河北资本研究会副秘书长马力参加了中国人民大学赴英国房地产金融考察团。本次是中国人民大学房地产金融研究所赴英国剑桥大学土地经济系进行的重要学术交流活动。与剑桥大学不动产研究中心关于不动产投、融资方式转变、产业创新、金融创新和房地产信托投资基金的国际经验等方向进行了深入讨论。期间,既有最新的房地产金融信息和权威的学术观点;房地产金融项目的实地考察;也有百年剑桥的人文历史;英伦美景与康桥诗意。马力将丰富的考察成果与大家分享。 河北资本

马力房地产金融英伦行 2017-07-07 08:32 来源:河北资本 房地产

在肖恩・拉康母博士看来,房地产领域也涉及福利经济学,需要知道科斯定律的精髓。科斯定理(Coase theorem)由罗纳德・科斯(Ronald Coase)提出的一种观点,认为在某些条件下,经济的外部性或曰非效率可以通过当事人的谈判而得到纠正,从而达到社会效益最大化。科斯本人从未将定理写成文字,而其他人如果试图将科斯定理写成文字,则无法避免表达偏差。关于科斯定理,比较流行的说法是:只要财产权是明确的,并且交易成本为零或者很小,那么,无论在开始时将财产权赋予谁,市场均衡的最终结果都是有效率的,实现资源配置的帕雷托最优。 他山之石可以攻玉,结合我国房地产业和金融业的发展现状,双方对未来的中国房地产发展方向做了深入探讨: |

- 上一篇:房地产金融化的未来十年

- 下一篇:诚业网:打造一体化房产金融信息服务专业平台