|

春节假期之后的第二周,六大发电集团日均电力耗煤量环比继续回升。上周六大发电集团日均耗煤量60.9万吨,环比上涨27.51%,同比下降6.5%。南华工业品指数收于1999.30点,环比下跌4.7%。钢价指数收于149.74点,环比下跌3.03%(图表2)。上周螺纹钢期货价格环比下跌6.76%,粗钢价格环比下跌3.49%,国产铁矿石价格环比小幅上涨0.1%,进口铁矿石价格环比下降7.9%。库存方面,上周6大发电集团煤炭库存环比下降1.8%;主要钢材库存环比继续回升,螺纹钢库存环比增加7.35%,线材库存环比增加7.67%,热卷库存环比增长4.97%,中板库存环比增长0.63%,冷轧库存环比下降0.12%。 随着节后工业生产逐步恢复,上周六大发电集团日均电力耗煤环比继续大幅回升;汽车半钢胎和全钢胎开工率回升明显,环比上涨21%和18.8%,分别回升至71.16%和72.45%。上周高炉开工率62.57%,环比连续两周小幅下降。上周钢价大幅下跌,一方面,由于南方降雨天气影响,终端需求释放迟缓;而此前市场预期集中复工将带来钢价上涨,并囤积了大量库存,在市场预期落空后更加剧了钢价下跌压力。我们预计南方降雨带来复工的延后,终端需求后续将逐步释放,钢价有望逐渐止跌企稳。

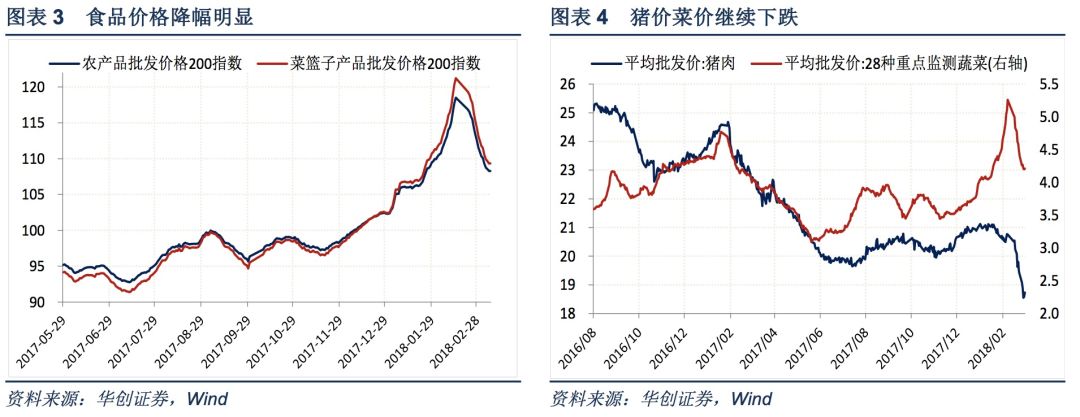

3、食品价格延续下跌,猪价菜价继续回落 截至上周五,农产品批发价格200指数收于108.28,环比下降2.39%,菜篮子产品批发价格200指数收于109.34,环比下降2.79%(图表3),延续春节高点后的下跌态势。从细项数据来看,上周猪肉价格环比下跌3.25%;蔬菜价格环比降幅达4.32%(图表4)。上周蔬菜价格跌幅缩小,属于春节快速上涨后的正常回落,现已降至2月初水平,后续随着春、夏季蔬菜大量上市,预计短期内菜价将延续跌势。市场猪肉供给充足,节后猪肉消费需求继续下降,上周猪价继续下跌,整体来看猪价仍处下行周期,短期内仍将延续下跌。上周公布的2月CPI2.9%高于市场预期,主要是与春节的扰动有关,从春节后猪肉和鲜菜价格的跌势来看,预计3月CPI将回落至2.1%附近,2月单月的跳升并不能反映通胀压力在加大。

4、央行OMO净回笼,隔夜市场利率回落 上周隔夜市场利率大幅回落。上周五银行间质押式回购利率R001收于2.6192%,环比回落23.51bp,R007收于2.9668%,环比回落31.14bp(图表5)。上周1年、5年、10年期国债收益率继续下行,分别下行0.91bp、2.88bp和0.74bp(图表6),期限利差小幅走阔。上周共有2400亿元逆回购到期,上周合计通过OMO净回笼2400亿元;上周三有1055亿元MLF到期,央行进行1055亿元MLF进行完全对冲。 上周政府工作报告指出2018年货币政策基调仍为稳健中性,并不再设定M2和社融增速的具体目标,表明在新时代高质量发展要求下,总量指标对于经济的指示作用在弱化,更加注重结构调整和优化。上周央行答记者问主要提到如下内容:(1)经济从过去追求数量型增长转向追求高质量增长,就会减少大量依靠资金支持的增长方式,广义货币这个池子里的钱可以用得更有效率,将更加注意盘活存量和优化货币信贷存量的结构;(2)人民银行将在新的金融监管框架中起到更重要的作用,对于实施“双峰监管”还在观察;(3)稳健的货币政策和“松紧适度”,主要是针对金融货币政策支持实体经济而言,支持小微、支持“三农”、支持新经济,并不意味着货币政策全面的“松紧适度”;(4)后续金融控股公司监管主要聚焦在资本的真实性、资本的质量、资本的充足、股权结构的透明度、关联交易的管理、建立并表的监管机制和防火墙制度等。

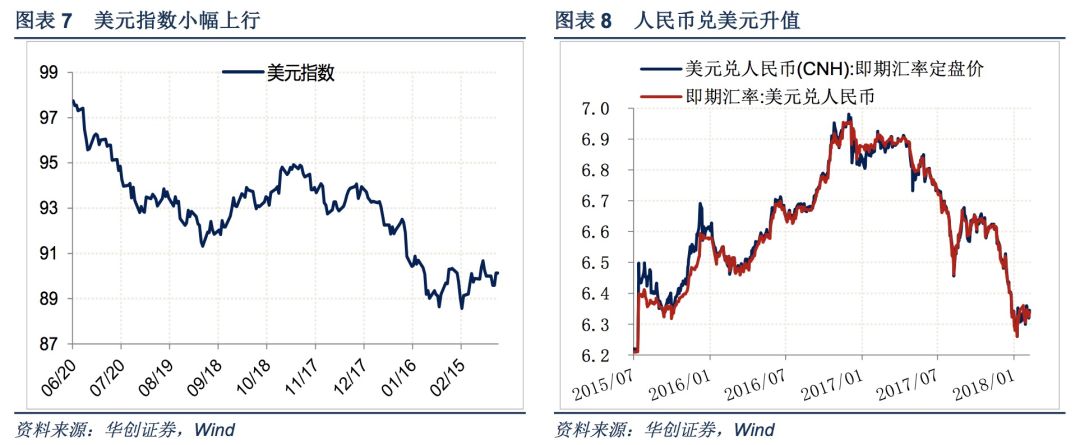

5、美元指数小幅走强,离、在岸人民币升值 上周美元指数收于90.1342,环比小幅回升0.15%(图表7)。上周美国公布的经济数据整体向好,支撑美元指数小幅走强。2月美国Markit服务业PMI终值 55.9,创8月份以来终值新高,综合PMI终值55.8;就业方面,2月小非农和非农均大幅好于市场预期。2月ADP就业增加23.5万人,大幅好于市场预期的20万人,前值由23.4万上修为24.4万,连续四个月处于20万人上方;2月新增非农就业31.1万人,大幅高于市场预期的20.5万,且前值由20万大幅上修至23.9万,失业率仍持平4.1%的低位,劳动参与率较前值的62.7%大幅提升至63%,但平均时薪环比0.1%,同比2.6%,均较前值回落0.2个百分点,低于市场预期。 上周五美元兑人民币即期汇率报收6.3370,环比下跌102bp;美元兑离岸人民币即期汇率收于6.3448,环比下跌149bp(图表8)。最近美元指数保持低位震荡走势,继续下行迹象不明显,未来人民币汇率双向浮动特征有望增强。上周公布2月外储环比减少269.75亿美元,为2017年1月来首次减少。央行在答记者问中认为外汇储备的减少一方面在于美元走强、非美货币兑美元贬值的汇率折算原因,另一方面在于2月国际资产价格出现下跌,未来外汇储备预计将保持基本稳定。

(完) 文章来源:微信公众订阅号号“华创宏观” 2018年3月11日(本文仅代表作者个人观点) 本篇编辑:徐亮 |

- 上一篇:房地产金融的改进与创新

- 下一篇:租购并举不是房企独角戏 专家:地产金融双轮并进