|

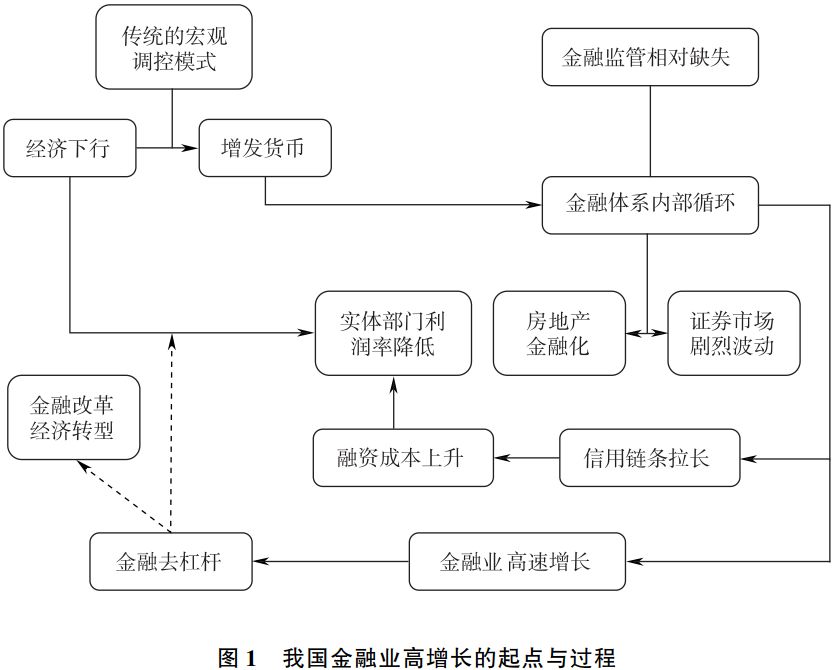

中国金融安全的主要问题 在过去顺周期下,我国货币超发、债务膨胀,大幅推升了资产价格。而随着经济增长进入增速放缓的新常态,资产价格会不会出现“明斯基时刻”的剧烈调整,会不会发生系统性金融风险,我国金融安全问题成为焦点。现阶段我国金融安全面临的主要问题包括银行不良等金融风险逐步积聚、资金流动脱实向虚、房地产等资产价格泡沫膨胀、股市、债市剧烈波动等市场异动风险、国际金融危机外溢性引发的国际风险及金融监管缺位伴随的监管风险。图1揭示了我国金融安全的主要问题及形成过程。

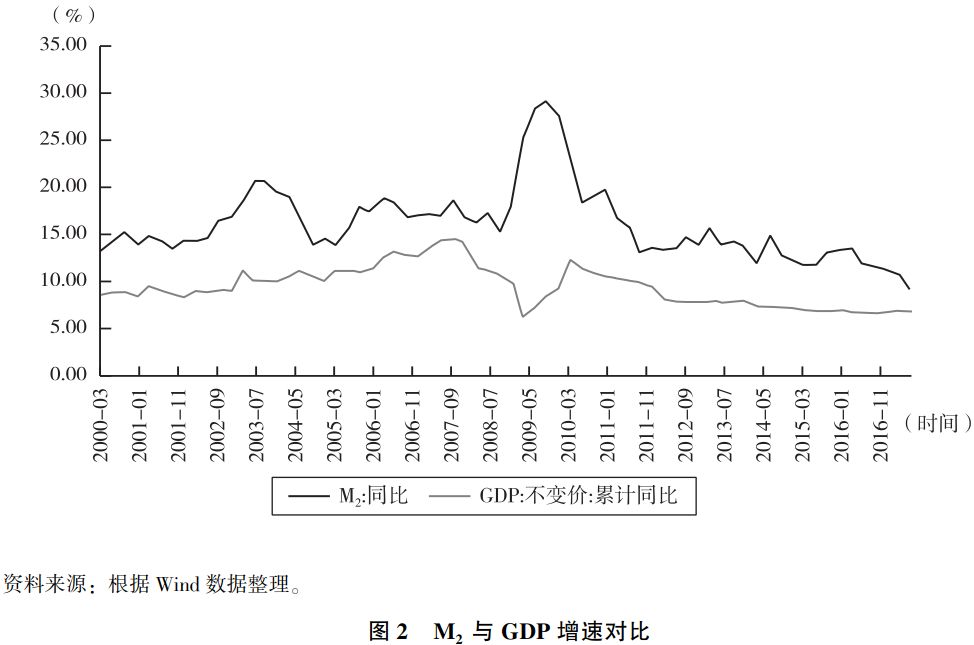

银行不良不断攀升,金融风险高度积聚 商业银行在市场经济中发挥重要的杠杆作用,直接参与市场经济活动,是货币政策也是货币流通的重要媒介。我国金融结构中,银行业居于绝对主导地位。截至2017年上半年,银行业金融机构资产总额243.2万亿元,占整个金融业的90%以上。然而近年来,受国内经济增长放缓及结构调整等因素影响,银行业信用风险高度积聚,不良贷款余额和不良率“双升”,存在发生区域性风险隐患。 截至2017年上半年,商业银行不良贷款余额1.64万元,在此之前出现了2012年第一季度至2017年第一季度连续20个季度的上涨。商业银行不良贷款率则达到了1.74%。特别是在中小企业密集、外向型程度较高的长三角等地区,不良贷款呈加快增长态势。一是产能过剩行业不良率上升。钢铁、光伏、船舶等产能过剩矛盾比较突出的行业,普遍出现企业经营困难、亏损面持续扩大等问题,不良贷款增加较多;采矿业、制造业不良率在2016年底分别达到3.57%和3.85%。二是地方政府偿债压力巨大,随着中国经济增速下行压力的不断加大,地方政府财政收入增速下降,地方政府经营性收入也减少,导致地方政府融资平台偿债压力增加。三是房地产市场出现分化,一线城市量缩价涨,部分二三线城市商品房积压严重,有的四线城市商品房价格下行,许多房地产开发企业资金链趋紧,信用风险有所上升。 资金流动脱实向虚,金融功能发挥失效 受经济下行、实体经济投资回报率走低和房地产价格上涨过快等影响,实体经济和金融运行越来越不协调。2014年7月,政府首次提到“脱实向虚”,提出要促进“脱实向虚”信贷资金归位。在宏观层面,资金“脱实向虚”主要表现为“三个背离”,即货币与经济运行背离、金融增长与投资效率背离,企业收入与主营业务背离。 一是货币增速较快,而经济增长不断减速且下行压力不减。近年来M2增速较快,尤其是2009年以来上升更加迅速,达到27.7%,M2增速与GDP增速之差扩大。2012年以来这一差值呈上升趋势。这也带动了M2/GDP的快速上升,2015年末达到203%,显著高于2005-2014年170%的均值,更远远高于美国(69%)、日本(185%)、韩国(144%)。这表明货币信贷的快速增长并没有带来经济的同步增长。值得注意的是,2016-2017年以来资金“脱实向虚”程度略有缓解,M2增速与GDP增速之差从2015年年末的5%下降至2017年上半年的3%。

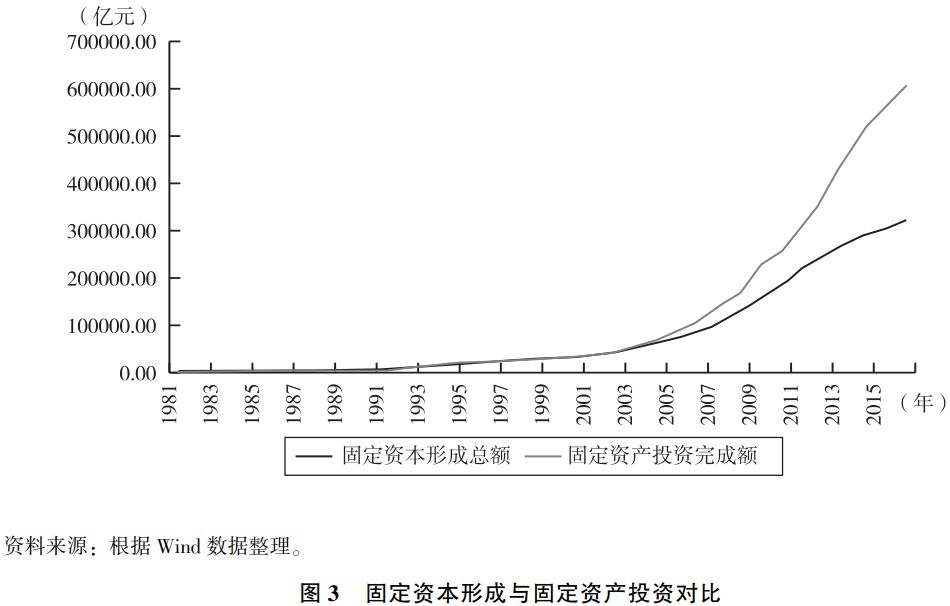

二是金融资产总量不断膨胀,投资效率不升反降。近年来我国金融市场快速发展,2016年末银行、信托、证券、保险等金融业总资产达到247万亿元,增长16%,比2011年增长了一倍多;互联网金融规模增长迅速,截至2017年5月底,P2P贷款余额达到1.094万亿元,同比增长106%。而我国投资效率不升反降,2015年全国工业企业利润同比下降,2016年在供给侧改革去杠杆的政策推动下,提升到8.26%,但也远远低于金融业增长速度。金融市场的发展并没有带动资本产出效率的上升,金融功能的传导渠道和作用发挥收到了堵塞。

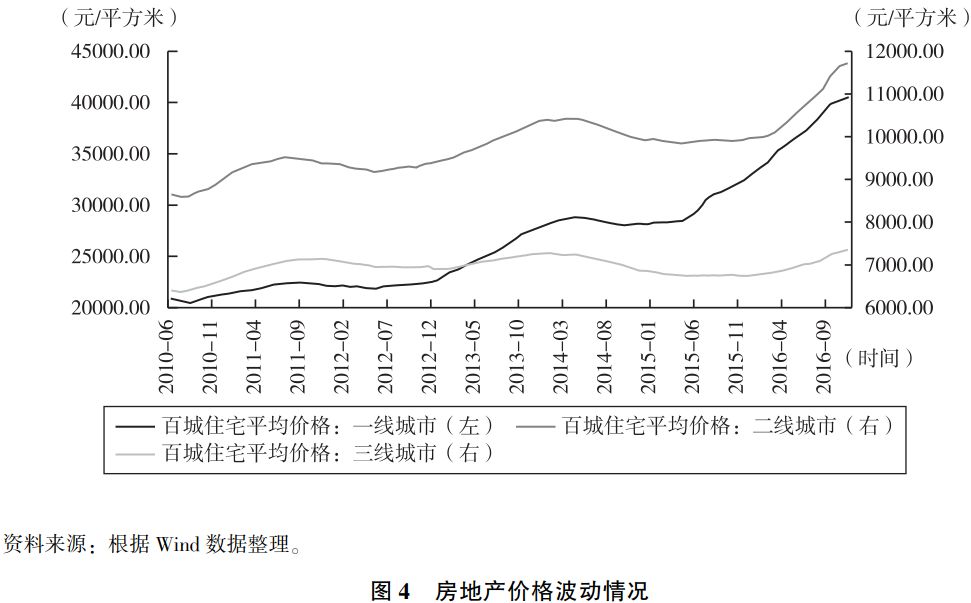

三是上市企业收入更多依赖于金融投资等非主营业务收入。2008年以来,全部上市非金融企业的经营活动净收益占利润总额平均值呈现持续下降态势,由2005年最高点的98%下降至2015年的80.7%,上市公司非金融企业收入更多依赖于金融投资等非主营业务收入。一些家电、服装等制造业企业纷纷进入房地产业。实体经济回报率走低,对资金的吸附能力较低,而金融监管相对滞后,新兴金融业态快速发展,致使资金“脱实向虚”加大了虚拟经济与实体经济的背离。 资产价格泡沫膨胀,金融稳定受到威胁 受家庭、企业与政府信用过度扩张的影响,大量资金并未进入实体经济,而是涌入不同资产领域,推动其价格快速上升。其中房地产资产价格泡沫问题最为突出。2016年以来居民大幅加杠杆买房,房贷占信贷的比重已接近50%,一线城市和部分二线城市房地产价格飙涨,进一步推升房地产价格泡沫。2016年末,中国百城住宅平均价格为13035元/平方米,同比上涨18.71%。而2016年CPI仅上涨2%。房价收入比更是远超国际水平。按照国际惯例,一般房价收入比3-6倍为合理区间,而我国北京、上海、深圳、厦门等城市的房价收入比已突破20。 房地产资产价格上涨很大一部分因素来自于货币推动,在房价将持续上涨的一致预期下,房子具备了投资保值的金融属性。但当市场对资产价格持续上涨的乐观预期不断减弱,转向悲观预期的倾向明显增强,资产泡沫破裂概率将显著提高,造成房地产价格波动加剧,威胁金融稳定。

资本市场波动加剧,杠杆牛市不可持续 由金融杠杆推高的资产价格,带有自我强化的正反馈和去杠杆时的负反馈,会伴随着金融杠杆的快速回落导致价格大幅下跌。2015年下半年股票市场大幅调整,2016年底至2017年初债券市场的大调整,都是各自市场因去杠杆引发的资产价格大幅变动。 2014年,A股在场内融资融券、场外股票配资的推动下开始得以迅速提升。从2015年年初3200点左右到6月中旬高点5173点,短短半年时间内上证指数上涨了60%,创业板指数上涨了174%,沪深两市交易量从年初7000亿-8000亿元快速上涨到2万亿元以上。2016年6月,在市场短期资金压力过大、流动性趋紧、投资者情绪紧张等因素的共同作用下,引发市场急速下跌。6月15日至7月3日,短短20天,股指下跌幅度为30.4%,市场陷入“暴跌→高杠杆账户被平仓→卖出压力增大→股价进一步下跌......”的恶性循环当中。 |