|

本资料所提供的服务主要面向专业机构投资者。其他类型的投资者在分类结果和评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

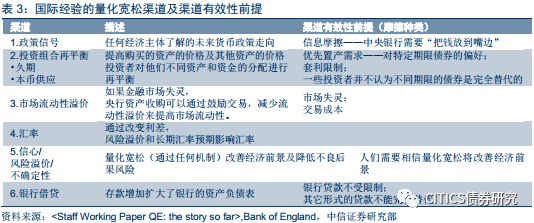

这种政策创新确实有一些想象力,我们很难从过去的历史寻找到完美的对应的事件,但如果将这个问题分解成两个:(1)基建对经济的影响;(2)QE/QQE对收益率曲线的影响。

地产、消费有约束,基建如何在不加杠杆的前提下扩张? 不加杠杆、不依地产的基建扩张周期 所以我们认为以上两种方式既不是中央政府加杠杆,也不是央行加杠杆。当央行加杠杆是一个不够精准的概念,央行只有有扩表亦或是缩表,而且没有会计的理论极限。我们认为可以通过一种创新型方式,也就是央行扩表→政策性银行→权益性资金通道→基建项目。 如果财政的宽松通过QE或者QQE等模式货币化,那么上述传导假设可能并不成立。以QE的传导来看,正如一句经典的话一样:“The problem with QE is that it works in practice,but it doesn’t work in theory”,我们是否会在一个较高的基准利率下,就开始进行此种定向数量型货币政策呢?因为从美国、日本的经验来看,都是价格型常规货币政策工具运用极致后,才采用非常规的货币政策工具,我们目前较高的利率水平,是没有必要动用非常规的货币政策工具,但如果我们的假设在于地方政府杠杆与居民杠杆问题的约束,而这类特有的经济模式是再欧美日都不存在的,可能会削弱此种类比。 从QE购买的资产类型上看,我们的侧重点也不是对存量资产的大规模购买,所以我们QE 基建的核心在于基建而非QE本身,很有可能会产生和国外QE完全相反的曲线影响。所以如果真的行将推出上述的政策创新,对于利率来说恐非利好,但是信用利差与信用扩张的修复,仍然是一个确定性的事件。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

一线房地产市场经历了2015~2017接近70%的均价上涨后,房屋均价超过6万元/平米。2015年北京、上海、深圳的住房均价分别为5.1万元/平米、3.5万元/平米、3.1万元/平米,经过一轮房价上涨后截止目前,分别上涨了60%、67%、94%到8.0万元/平米、5.9万元/平米、6.0万元/平米。 (2)国家融资担保基金:2018年七月底国家融资担保基金正式成立,注册资本650亿元,其中财政部直接控股45.39%,剩下的股份分别有五大行、各大股份银行参与,包括财政部间接控制的商业银行,财政部对其控股比例超过60%,旨在未来三年每年新增15万家小微企业1400亿贷款。此举也类似中央金融部门加杠杆,来对实体部门进行综合性支持,也不会对实体部门杠杆率产生影响。其中的小微企业是可以包含项目公司、与基建产业链上的民营企业,对其信用增持。 政府杠杆带动居民杠杆,基建支出依托地产收入 进行三年的棚改货币化临近退出,透支的三四线城市住房需求将回归常态。为了改观棚改实物安置难的问题,2015年开启了棚改货币化。随着货币化安置比率提高三四线城市的住房销售与开工得到了较大提振,但目前棚改临近尾声,货币化安置也正在降低。2018年国家制定目标为580万套,低于2017年目标600万套,各省棚户区改造任务都在下降。需求方面,棚改货币化也透支了三四线城市的住房需求,2018年的新屋销售已经低于2017年的高点,2018年6月累计销售增速仅有3.3%,大大低于去年同期19.5%,棚改货币化对新房销售的拉动已大幅弱化,2018年全年以及以后更难贡献新增销售。 我们往往通过逆周期调节的角度讨论基建投资和地产的关系。作为经济三驾马车,投资、消费、进出口,政策一般只对投资的影响较大,所以当经济内生增长乏力,往往会通过投资来进行逆周期调节。制造业、基建、房地产三大投资中,政策上对于基建与房地产控制相对较强,但是从基建与地产两者看,政策对于基建的主动性更强,对于地产投资的调控颇为间接,并且存有传导时滞。 |