|

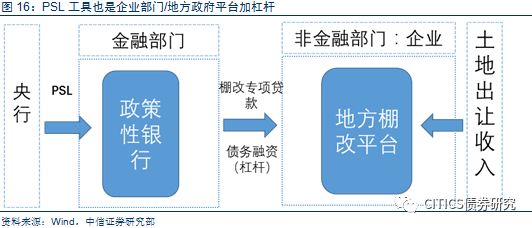

(3)基建投资:基建投资作为三大投资中的“劣后级”,承担了最重要逆周期调节。基建大部分由地方政府主导,以支出和收入表达事权与财权,央地的比例分别是5:5和3:7,所以基建投资的大起大落,经常伴随着地方政府广义资金来源的大起大落,或是政府性基金收入扩张,或是平台债务的放量,但债务的放量最终仍依赖与广义财政偿息。 (3)新设机构:新设机构的募集资金来源决定了其属性,我们认为资金支持性机构,新设在国资委旗下可能性不大,如果是财政部发起设立的机构,则需要财政部下属相关金控集团或者银行进行率先注资,再通过债券发行或者贷款从商业银行获得杠杆,商业银行在通过对新设机构的贷款/债券资产向中央银行获得MLF、SLF等,完成一轮财政货币化。新设机构对于基建项目的资金支持,债权与股权形式皆可,以股权形式介入仍然不会带来地方政府与企业部门债务杠杆压力。中央层面新设机构来对基建项目进行资本金支持,确实是一个有想象力的选项,但是追溯国开发展基金等机构的设立,这种举动也并非完全不可能。 从基建 地产到类QE 基建:不加杠杆的基建投资。过去的专项建设金融债与PSL治标不治本,最终仍然增加地方政府与平台的杠杆与债务负担,可以创新央行扩表→政策性银行→权益性资金通道→基建项目的模式完成不加杠杆的基建投资。权益性的资金通道决定了央行通过类QE扩表,传导到实体经济是资本金而非杠杆,不会造成实体经济各部门杠杆激增。地方政府债务负担并未激增,也意味着短期内不会依赖于土地出让来覆盖债务本息,基建投入与地产收入的恶性循环会得到根本性的缓解,我们认为包括国开发展基金、国家融资担保基金、甚至是新设机构都有可能当此职责。 平均工资的增长仍是可比口径,考虑到就业人数恐怕并非如此,去产能与环保政策,对第二产业新增就业带来了较大的负面压力。2017年全口径新增就业人数从过去的300万/年左右下降到37万/年,其中工业部门就业人数已经连续三年下降,三年下降累计1275万人,上游行业盈利的推动,更多的仍然是供给收缩带来的价格推动与人员清退带来的人力成本的降低,实际的就业人数在减少。而且服务业新增就业人数也从1500~2000万/年下降到1115万,服务业吸纳第一产业与第二产业就业的能力正在逐步减弱。 从基建 地产到QE 基建:不加杠杆的基建投资 提及中央政府加杠杆做基建,市场总会联想到2015年的3次总计1.8万亿规模的专项建设金融债,但我们认为并不贴切。专项金融债的发行方式是国开行与农发行向邮储银行定向发行专项建设金融债,开行与农发行再以低息(0.5%~1%)贷款的形式借给基建项目。我们梳理杠杆的传递路径:(1)第一波加杠杆的主体是政策性银行,然而政策性银行是金融部门,其资产负债情况并不会统计在实体部门杠杆率中;(2)第二波加杠杆是政策性银行对基建项目贷款,是企业法人形式存在的项目主体加杠杆,所以体现的是企业部门杠杆率的增加。所以虽然资金来源的问题解决了,但是专项金融债并非是中央加杠杆,而仍然是企业部门加杠杆,地方政府再提供配套资金,可见企业部门杠杆与地方政府杠杆问题并未解决。 储蓄下降与居民杠杆激增,房产税或将推出 关于本资料的性质。本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。

一线城市房价收入比大幅恶化 以地方政府加杠杆的方式逆周期基建投入,受制于居民杠杆与房地产市场的约束,那么是否可以通过中央政府加杠杆来提供弹药呢?国际货币政策实践上,并不排除中央政府加杠杆或者央行扩表的方式来化解债务问题。 政策表述上重申解决房地产问题。所以我们认为未来房地产政策有两点:因城施策的房价控制与房地产税的推出。刚刚过去的7月31日政治局会议中重申:“下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。所以我们认为,以地产的收入还基建的支出,对于地方政府来说,可能面临一个转型,那么还可以通过何种方式? 进一步讨论,地产与基建的关系并非简单的经济逆周期调节工具,而是地方政府左手收入、右手支出的具象化。基建投资的负担,在旧有的发展模式下,还是需要回到地方政府开源节流与土地出让,而土地出让势必要求要求一轮房地产景气。旧有的基建投入模式,每一衰退要求的财政扩张周期,往往是地方政府加杠杆周期;而投资支出后,需要后续土地出让偿债,又需要一轮地产周期进行解套。

基建投资为何成为增长的“劣后级”

投资要点 (2)中央银行既不算金融部门也不算实体部门,中央银行扩表投放的货币最终会通过各种渠道进入实体部门。中央银行通过公开市场操作、降准等货币投放渠道,再通过商业银行货币创造进入实体经济,资金流量体现的是银行体系与实体部门的交易,大部分是债务性渠道,所以最终会带来实体部门债务与杠杆的扩张。

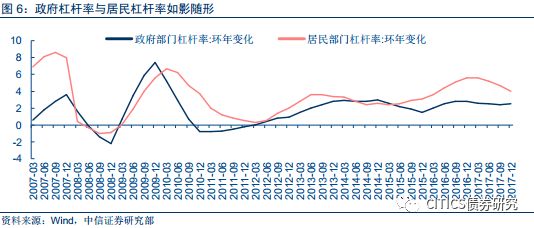

所以改变地产 基建的模式在于转变为QE 基建,而QE 基建的问题在于央行资金通过几层金融机构,在最后一环金融机构与实体经济之间,以股权融资的形式存在。既不会增加地方政府债务负担,也不会推升全社会的非金融企业部门杠杆率,以达到稳杠杆做基建的政策目的。 基建为支出,地产为收入,地方政府杠杆带动居民杠杆 对于第一个问题,我们认为资金来源问题与项目投向如期解决,对于经济的拉动毫无疑问将会不小,而且对居民收入总量与结构会有一定的提振。如果以简单的货币政策与财政政策双维度考察,较为宽松的财政政策会提高债券市场各类债券的供给压力,基建项目的配套贷款放量,银行更偏向于此类风险极低的信贷类资产而非纯债品种,进一步挤压债券市场需求;短期内较多放量的基建会带动上游工业品价格与PPI上行;增长如果如期回升,对于利率水平产生较大的压制,所以对利率债并非利好。 所以我们看到,地方政府加杠杆都要回到土地出让,居民部门加杠杆的道路上来。2008年地方政府迅速的加杠杆带动了居民部门杠杆率迅速抬升;2013年以后地方政府加杠杆后,居民部门在2016年后跟随加杠杆。

|