|

6月制造业投资同比上升,高技术装备制造加快、传统制造低迷。1-6月制造业投资同比7.3%,连续第四个月回升,较上月和去年同期分别加快0.5、2.5个百分点。其中,高技术制造业、装备制造业投资同比分别增长12.2%和10.0%,增速分别比全部投资快6.7、4.5个百分点,但高技术投资同比较1-6月下滑0.9个百分点。通用制造、专用制造投资分别同比增长8.1%、12.2%%,较1-5月加快2.4、1.9个百分点,均创2015年以来新高;汽车、电气机械、计算机通信投资分别同比增长6.7%、7.6%、17%,分别放缓1.8、0.9、2.7个百分点。传统行业有色投资累计同比跌幅缩小2.3个百分点至-2.5%、为2016年5月以来新高,医药制造、化学制品投资分别同比增长-0.8%、-1.5%,跌幅分别收窄1.9、3.8个点。 风险提示:新兴市场金融风险蔓延、国内债务违约升级、中美贸易战等。 非制造业尤其是建筑业表现较好。非制造业商务活动指数为54.0%,比上月回落1.0个百分点,连续11个月保持在54.0%及以上的较高景气区间。建筑业受高温和强降雨天气影响,景气度高位回落,生产活动有所放缓,但从需求和预期看,建筑业新订单指数和业务活动预期指数为56.4%和64.1%,分别比上月上升3.8和0.5个百分点,建筑业市场需求稳定增长,预期持续向好。 二、国内,中央坚定去杠杆,决心类似2016-2017年的去产能、去库存。流动性退潮之后,庞氏骗局一个个露出真相,P2P大面积暴雷、信用债大量违约风险、上市公司股权质押风险,企业尤其民营和小微企业融资成本大幅飙升。我们判断,未来货币金融会结构性宽松,但金融周期拐点已现,未来至少半年融资形势仍然偏紧。

消费升级趋势有所下滑。1-7月通讯器材类、化妆品类消费分别同比增长9.6%、7.8%,分别较上月下滑6.5、3.7个百分点。不过,新业态消费仍然保持高速发展。1-7月,全国网上零售额同比增长29.3%。其中,实物、非实物商品网上零售额同比增长29.1%、30.1%。中国经济正步入消费主导的经济发展阶段,跟居民收入下降、股市下跌、P2P暴雷、房贷负债过高等有关,同时宏观税负较重、高医疗教育成本等也形成制约,迫切需要深化改革开放。服务业占GDP比重已超过50%;消费增速已超过固定资产投资;人均GDP约8800美元;从住行向服务消费升级,美好生活;13.9亿人口的庞大市场与规模效应;一二三四五六线城市的梯度效应。 9抢出口低基数出口回升,低基数降关税进口大增 7基建投资增速再度下滑,但已基本触底 我们在2015年下半年判断中国经济接近底部、“经济L型”,2017年初判断产能出清“新周期”,2018年初提出“金融周期顶部”。 四、地产销售投资双升,但跟房企加大高周转回款有关,由于融资收紧、一二线限价、三四线棚改货币化安置收紧、个人房贷利率上升等,下半年全国特别是三四线地产销售面积面临下行压力。 10CPI小幅上行但整体平稳,PPI有所回落

从结构看,高端制造延续高增,汽车制造大幅下滑。7月,高技术产业增加值、战略性新兴产业同比增长11.3%、8.1%,分别比6月份加快1.4、1.1个百分点。分行业看,7月汽车产量同比较6月大幅下降5.8个点至-0.5%,汽车制造业增加值同比下滑7.7个百分点至6.3%;这可能受汽车关税降低、进口大增影响。铁路、船舶、航空航天和其他运输设备制造业、医药制造业同比分别较6月下滑2.6、2.1个百分点至-1.9%、8.1%。计算机、通信和其他电子设备制造业、电气机械和器材制造业同比分别上升2.6、1.9个百分点至13.5%、5.7%。

从产品看,钢材水泥有所反弹,新经济延续下滑。7月钢材、十种有色金属、水泥同比8%、8.5%、1.6%,较6月分别上升0.8、6.6、1.6个百分点。新能源汽车、集成电路和工业机器人产量同比增长17.9%、12%、6.3%,分别较6月下滑18.7、5、0.9个百分点;新能源汽车同比自2017年5月以来首次降至20%以下,工业机器人同比降至新低。

五、制造业投资筑底回升,产能出清新周期得到验证。 地产投资回升,后期因融资压力、棚改货币化收紧、销售下行等承压。1-7月地产投资同比10.2%,较1-6月上升0.5个百分点。其中,7月地产投资同比13%,较6月上升4.7个百分点,创今年新高。1-7月新开工面积同比上升2.6个百分点至14.4%,其中7月上升14.7个点至29.7%,表明房企正加快高周转。1-7月商品房库存继续去化,但累计同比跌幅收窄至-14.3%,土地购置面积累计同比较1-6月大幅上行4.1个百分点至11.3%。未来房地产调控的重点是防止三四线城市地产库存反弹,和一二线房价反弹。

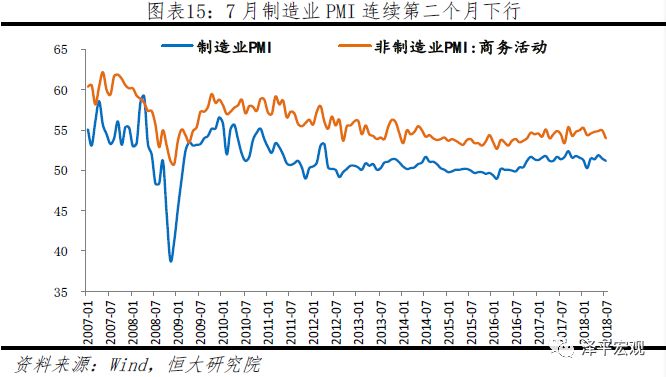

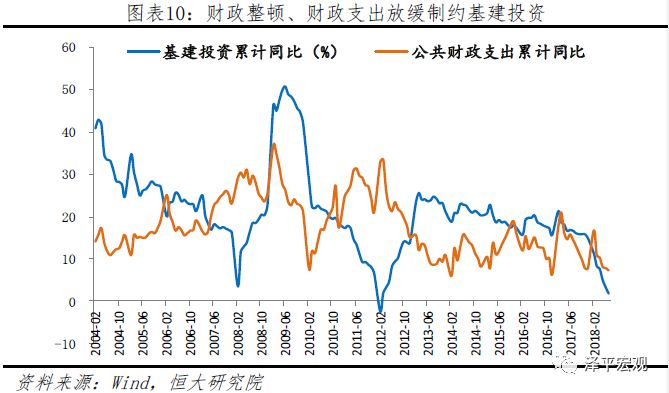

11制造业PMI继续下行,服务业持续扩张 广义财政收紧,基建投资增速继续大幅下滑,但已基本触底。1-7月基建投资累计同比较上月下滑1.5个百分点至1.8%,远低于去年同期的16.7%和去年全年的14.9%。其中,当月投资已经连续3个月负增长。分行业看,1-7月电热燃水、交通仓储、水利环境累计同比分别为-11.6%、4.6%、4.8%,分别较上月下滑1.3、1.7、1.5个百分点。

对于前期一些过度膨胀的思潮,中美贸易战无异于最好的清醒剂,广积粮,缓称王。建设高水平市场经济和开放体制,建设自由平等以人为本的公民社会,内圣外王。

|