|

在国内房地产市场严调控和中资企业海外投资监管更加规范的背景下,对万达也造成了较大的负面影响,国际三家评级机构近期集中下调万达评级一个很重要的原因是对万达离岸流动性的担忧。惠誉认为虽然发改委批准了万达15亿的美元债发行额度,但是截止2017年末这笔额度到期,万达都未能发行这笔境外债券,万达需要申请延长配额的期限,而国家发改委再次批准的时间点存在不确定性,增加了万达的离岸流动性风险。万达境外筹资难度加剧,通过境外融资渠道获得资金的能力下降。公司离岸现金不足以覆盖境外债务,如果国内的钱也无法转出,国际评级机构认为其具有较高的违约风险。

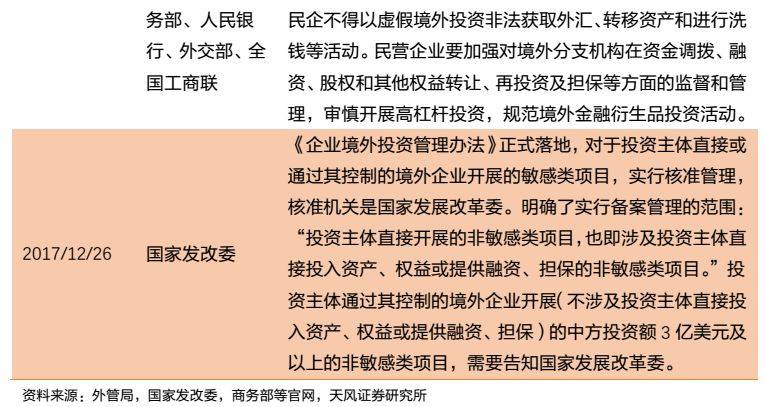

国内房地产企业海外融资规模历次陡然增长背后的重要原因还是国内融资环境不容乐观,外部流动性迅速紧缩。 自去年10月份境内融资收紧以来,不少中资房企通过海外发债获得融资,企业通过境外发债扩大资金来源的同时,也使其面临着境外美元敞口风险。

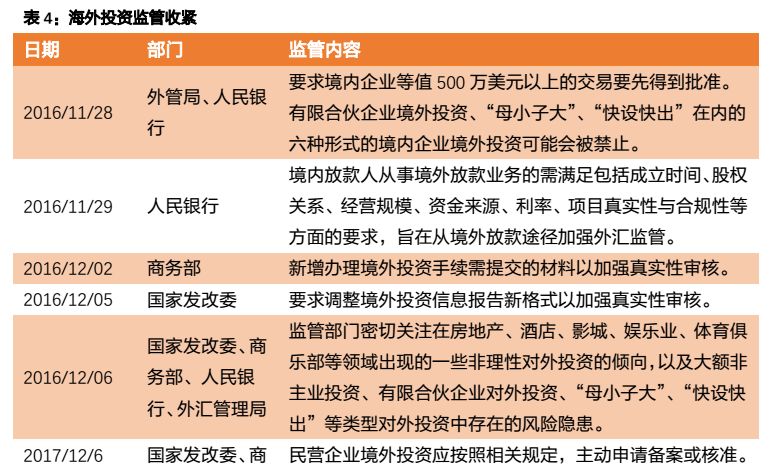

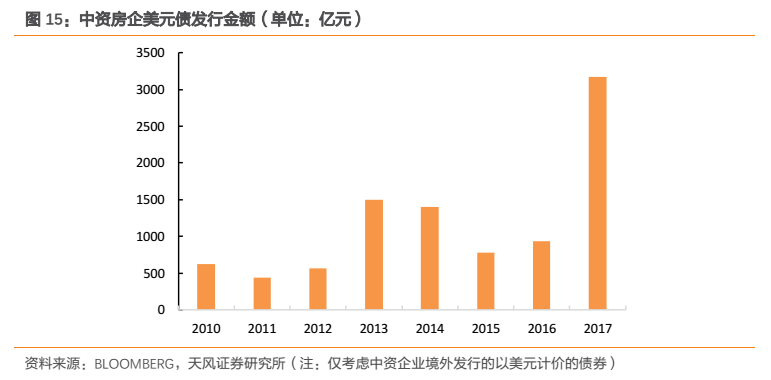

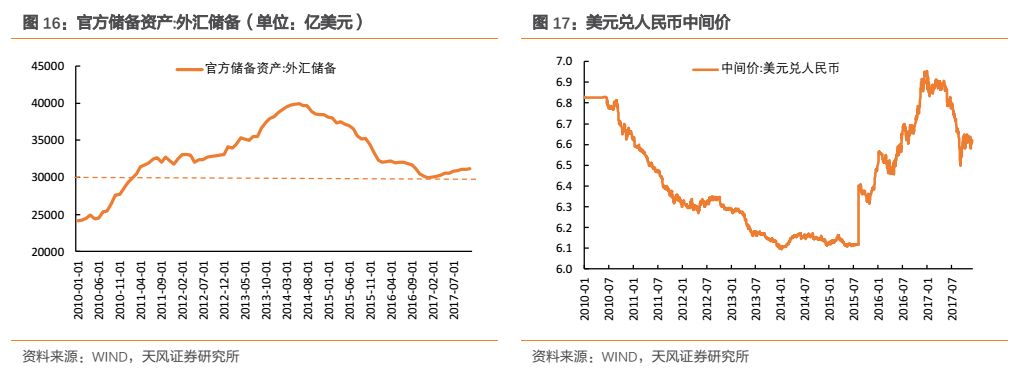

2017年1月,外汇储备降至2.998万亿美元,70个月来首次跌破3万亿美元,在外汇储备流失的同时,人民币汇率也遭到贬值。央行、外管局对于资金出境监管愈发严格。 国内地产政策收紧叠加资金出境困难,使得企业境外美元敞口风险不断加大。

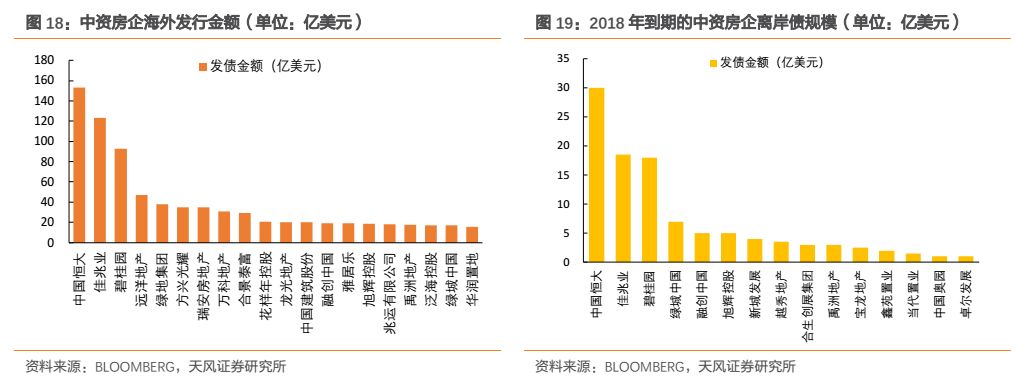

由于发行主体资产负债端币种的不匹配,发行离岸债券存在汇率波动的风险,同时在美国“减税+加息”的环境下,国内房企境外债务尤其是美元债务成本也会随之上升,根据克而瑞统计2017年1-11月108家典型房企在境外发债的平均融资成本为6.72%,较2016年全年增加了1.34个百分点,房企运营风险增加。 截止2017年12月中旬,中国恒大、佳兆业和碧桂园离岸存量债务较多,2018年离岸债到期量大,其中中国恒大离岸债券存续规模达153.24亿美元,2018年到期30亿美元。

境内融资收紧,海外融资为房企开了一扇窗,但是如果海外融资过度,在严控资本流出时,可能导致离岸现金来源与离岸债务支付义务不匹配。不仅如此,在“美国减税、美元加息”的背景下,境外融资成本也有所抬升,房企融资压力进一步加剧。同时,在严监管下,企业筹措离岸资金困难,离岸融资渠道的可获得性下降,17年房企美元债发行规模再创新高,后续境外融资的可持续性也值得关注。 小结: 虽然近期部分城市有宽松的趋势,但是主要还是人才引进式宽松和替代性宽松,2018年房地产市场调控全面宽松的可能性并不大。在行业严调控时,房地产巨头们纷纷转型,其实也正是地产大周期之后的顺势而为。房地产主业面临供需结构的调整和和政策上的强调控,而转型需要资金支持和政策支持,如果房企没有正确的布局策略,没有利用好多元化融资渠道支持公司转型,房企在转型道路上也可能面临挑战。 16年四季度以来,房企主要融资渠道收窄。18年房企债务到期量大,刚性支出压力大,但是筹资难度却大幅增加,房企多元化的融资方式面临重重障碍。对于表外融资规模较大、获取银行贷款困难、融资成本高的房企,2018年的再融资压力进一步加剧。 海外融资为房企融资开了一扇窗,但是如果海外融资过度,在严控资本流出时,可能导致离岸现金来源与离岸债务支付义务不匹配,房企美元债风险敞口加大。不仅如此,在“美国减税、美元加息”的背景下,境外融资成本也有所抬升,加大房企的运营风险。同时,在严监管下,企业筹措离岸资金困难,离岸融资渠道的可获得性也面临压力,2017年房企美元债发行规模再创新高,未来是否能够持续为房企的融资雪中送炭也存在不确定性。 2018年对于房企而言,风险与机会并存。对于房地产行业债券而言,目前房地产行业利差仍然较高,从信用风险角度,经营稳健、项目和土地储备布局良好、融资结构合理、成本控制能力好的房企风险较为可控。 风险提示 转型风险,再融资风险,政策风险。 申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!(邮箱:2012280448@qq.com)返回搜狐,查看更多 责任编辑: 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 () |