|

房地产金融领域三大风险 3、 房价上涨城市有所减少。全国70个大中城市中,新建商品住宅价格同比、环比上涨城市数量在2017年6月分别达到70个、60个的高点后开始震荡回落,至12月分别降至61个、57个;二手商品住宅价格同比、环比上涨城市数量分别在8月、6月达到69个、60个的高点后开始震荡回落,到12月分别降至65 个、47个。 三、房地产行业风险通过多种方式影响金融体系。从直接影响看,首先,银行对房地产行业的信贷敞口较为集中,2017年末房地产贷款余额占各项贷款余额的26.8%,一旦房地产市场出现剧烈波动,银行业将直接面临信用风险。其次,部分房企还通过信托、资管计划等各类非银渠道融资,存在融资模式复杂、多层嵌套的问题,其风险有可能通过以上渠道传导至金融体系。最后,我国大量企业贷款的抵押物为房地产,如果房地产市场波动剧烈,可能通过抵押物价值变化渠道导致风险向金融业传导。从间接影响看,房地产涉及众多上下游行业,其发展状况会对这些行业的经营效益和企业偿债能力产生影响,进而影响金融体系风险状况和经济增长形势。

原标题:央行金融稳定报告释放了哪些房地产调控信号? 个人住房贷款增长较快 针对当前房地产调控取得的成果以及仍存在的顽疾,《报告》提出了三大政策建议: 《报告》指出,近年来房地产业高杠杆发展模式和房价过快上涨并存,房地产行业风险有所上升,相关风险可能通过多种渠道影响金融体系,须予以高度关注。

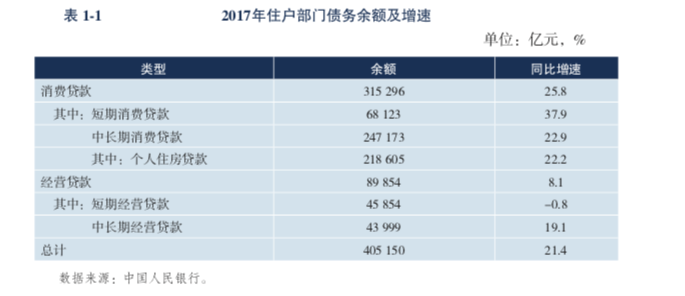

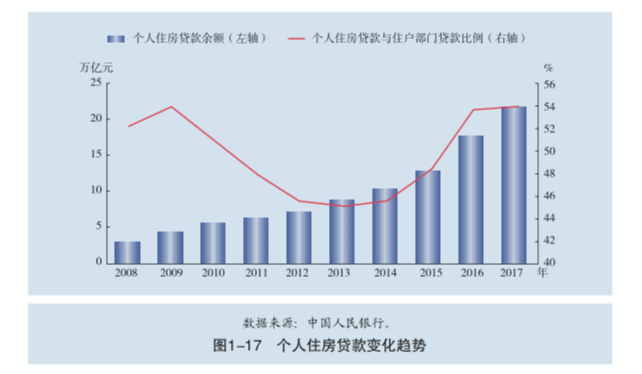

阅读 () 不过,新华社在10月29日的刊文中就已明确指出,“当前有些杂音认为,经济下行压力加大可能促使政府放松房地产调控”,并表示“决不会允许房地产调控半途而废、前功尽弃”。 但是相应的,短期消费贷款增速大幅上升,2017年1月,短期消费贷款余额同比增速为19.9%,至 2017年10月已增至40.9%。特别是,部分购房者利用消费贷等产品规避首付比的限制,值得注意。 2、 主要大中城市房价趋于平稳。2017年12月,按照简单算术平均计算,70个大中城市新建商品住宅价格指数同比上涨5.8%,涨幅较上年低5个百分点。其中,北京、上海、广州和深圳4个一线城市房价涨幅回落最为显著,新建商品住宅价格指数同比上涨0.6%,较上年低26.5个百分点;31个二线城市新建商品住宅价格指数同比上涨5.1%,较上年低8.8个百分点;35个三线城市新建商品住宅价格指数同比上涨6.9%,较上年高出0.7个百分点。70个大中城市二手住宅价格走势与新建商品住宅总体一致,价格指数同比上涨5.0%,较上年低2.9 个百分点。 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 5、 房地产贷款较快增长,但增速有所放缓。2017年末,全国主要金融机构 (含外资)房地产贷款余额32.2万亿元,同比增长20.9%,增速较2016年末低6.1个百分点。其中,个人住房贷款年末余额为21.9万亿元,同比增长22.2%,增速较上年末低14.5个百分点;住房开发贷款余额为5.6万亿元,同比增长 26.7%,地产开发贷款余额1.3万亿元,同比下降8.0%。 4、 土地购置量价齐升,房地产开工及投资平稳增长。销售增长对土地购置、 房屋新开工及行业投资均有推动作用。2017年,全国完成土地购置2.6亿平方米,同比增长15.8%,而上年同期为同比下降3.4%;全国房屋累计新开工17.9 亿平方米,同比增长7.0%,增速较上年低1.1个百分点;全国房地产开发投资 累计完成11.0万亿元,同比增长7.0%,增速较上年高0.1个百分点。 一、保持房地产金融政策的连续性和稳定性。继续落实好“因城施策”的差别化住房信贷政策,指导商业银行合理管控个人住房贷款增长,强化个人住房贷款审慎管理,支持刚性居住需求,抑制投机炒房行为,加强对消费贷款的管理,防止消费贷款、经营贷款等资金挪用于购房行为,抑制居民部门杠杆继续过快增长。 1、 房地产销售面积和销售额均创新高,但增速放缓。2017年全年商品房销 售面积累计16.9亿平方米,同比增长7.7%,增速较上年低14.8个百分点。商品房销售额13.4万亿元,同比增长13.7%,增速较上年低21.1个百分点。 《报告》提到,2017年,贯彻“房子是用来住的,不是用来炒的”的政策定位,多地出台房地产调控措施。初步统计,2017年有50多个城市出台调控政策,有15个城市实行“认房又认贷”二套房认定标准,有48个城市实行限售、限购、限贷等政策。与此同时,各地政策着力于逐步增加住房供给,引导部分购房需求由购买转向租赁。由此,部分城市房价过快上涨的局面得到一定遏制。 二、居民购房存在违规加杠杆情况。2017年,短期消费贷款增速异常,1月短期消费贷款余额同比增速为19.9%,至10月则上升至40.9%。这一现象的出现部分原因在于2016年下半年以来银行逐渐收紧房贷授信,部分购房者利用短期消费贷款等渠道违规加杠杆,绕过首付比例限制,从而可能导致大量短期消费贷款流入房地产市场,助长了房地产市场投机行为,房价过快上涨问题更为突出。 《报告》指出,近年来,我国住户部门债务水平呈不断上升趋势,个人住房贷款保持较快增长。2008-2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%。 近期,央行网站公布了《中国金融稳定报告(2018)》(下称《报告》),其中专题五《房地产市场发展及风险分析》中,总结了2017年以来房地产调控取得的一些成果,以及未来需要注意的风险,可以从中一窥房地产调控的风向。 可以看出,全国各地房价过快上涨的趋势在总体上得到控制,房地产贷款增速放缓,金融部门对房地产贷款仍持审慎态度。不过仍存在三大问题是监管部门高度关注的。 2017年以来的调控成果 三、出台房地产市场健康发展长效机制。综合运用土地、金融、财税、立法等手段,解除制约房地产市场稳定的制度障碍。加快推进房地产领域供给侧改革,人口流入的大中城市应切实加大住宅用地供应,增加住宅供给能力,有效引导市场预期。同时,加快建立“租购并举”的住房制度,推动“租购同权”,调节长期供求关系。返回搜狐,查看更多 10月31日召开的中共中央政治局会议并未提及房地产调控政策,有市场人士猜测,这是否意味着经济下行压力加大背景下,政策有可能发生转向? 责任编辑:

央行金融稳定报告释放了哪些房地产调控信号? 2018-11-06 22:54 来源:愉见财经 限购 /贷款 /房地产 |