|

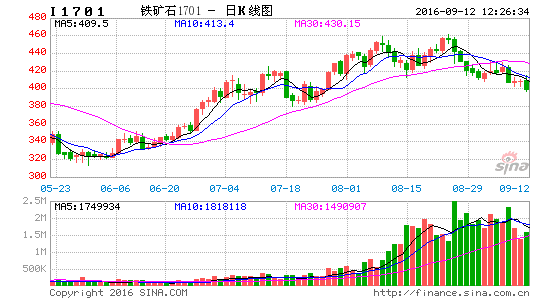

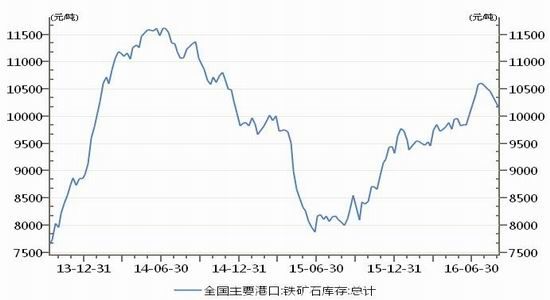

客户端 查看最新行情 核心要点 1. 从宏观的角度看,美国年底前加息概率大,铁矿石等大宗商品处于弱势格局。 2. 三、四季度是主流矿山发货量的高峰期。伴随着产量高峰和发货量高峰的同时到来,作为最大进口国的中国,铁矿石港口库存将会激增,铁矿石供应压力将再次显现。 3. 2016年年初以来,月度粗钢产量一直受到压制,主要受供给侧改革去产能的影响,对原料端铁矿石的需求减少。 4. 四大矿山的铁矿石开采成本极低,目前的铁矿石价格仍大大高于四大矿山的成本价,低廉的成本释放了价格的下行空间。 5.从技术走势看,空头趋势有加强迹象,后期1705合约的下行空间更大,跌穿前期低点363后,会进一步向下320以及300逼近。 6.操作计划: 交易对象:1705合约 交易方向:做空 目标价位:300―350元/吨; 止损方案:向上有效突破20日线,考虑平仓离场。 一、宏观方面: 首先,国内经济面临短期内货币超发,长期面临通缩风险。经济持续低迷,货币流速下滑。虽然各国央行[微博]基础货币扩张速度飞快,但由于经济低迷,基础货币并没有大规模进入信用创造的过程。2015年以来信贷政策放松以及资产荒引发了大量资金流入房地产市场,炒房热从一、二线蔓延至三、四线,房地产行业成了资金的蓄水池。在人口老龄化到来、地产周期结束后,如果没有新的增长引擎,经济增速会放缓,甚至陷入通缩困局。 其次,美联储在年内是否加息是比较重要的影响因素,目前看12月份加息的预期较高。9月2日晚间,美国公布了8月非农数据,这一重磅就业数据直接影响美联储加息预期。美国8月新增非农就业人口15.1万人,不及预期的18万人,也大幅低于7月的25.5万人。非农就业数据低于预期,使得美联储9月加息再次陷入困顿,预示美国9月21日美联储加息可能性很小。不过,8月底,美联储主席耶伦表示,短期加息可能性非常高。从历年情况看,8月非农数据通常会在之后得到上修,所以12月加息概率仍然较大。 我们总体判断是,对中国经济本身不乐观,但对下半年的中国经济数据不悲观,下半年中国经济可能是从“探底”走向“筑底”的过程。上半年GDP增速是6.7%,下半年6.6%应该没有太大的问题。目前来看,货币政策空间较小,但还会有一个适度甚至加码的财政刺激。另外,去年下半年的GDP的基数是走低的,对于今年下半年GDP的同比是有一个支撑作用的。总之,如果有适度的财政政策托底,再加上房地产投资平稳回落,加上去年较低的基数,我们相信今年下半年6.6%的GDP增速是没有太大问题的,但是美国年底前加息概率大,铁矿石等大宗商品处于弱势格局。 二、铁矿石供应: 由于铁矿石的贸易性很强,全球的铁矿石主要来自澳大利亚和巴西, 澳大利亚、巴西两国的铁矿石出口占世界海运铁矿石贸易市场的74%。随着澳大利亚产能的不断扩张,以及其地理优势,今后澳大利亚铁矿石在中国的市场份额还可能会增加。 虽然我国铁矿石储量占到了全球的13.1%左右,但是高储量无法掩盖我国铁矿石多贫矿的现实窘境。所以即便澳大利亚和巴西的铁矿石储量与我国接近,却能成为全球最大的出口方,而我们则需要大量从他国进口。三、四季度是主流矿山发货量的高峰期,伴随着产量高峰和发货量高峰的同时到来,作为最大进口国的中国,铁矿石港口库存将会激增,铁矿石供应压力将再次显现。 1)澳洲铁矿石出口创造供应盛宴 澳大利亚全球最大散货出货码头的铁矿石出口量已激增至创纪录水平。黑德兰港8月份的出口量总计达到了4290万吨,而7月份和去年8月份的出口量则分别为3870万吨和3920万吨。运往中国的货物量也触及3540万吨的历史最高水准,而今年7月份和2015年8月份的这一数字则分别为3250万吨和3390万吨。这种激增增加了强劲低价供应方面迹象,花旗和摩根士丹利此前预期这种供应状况将持续至2016年年底,进而打压在今年以来已飙涨36%的铁矿石价格。 同时,必和必拓本月也表示它预期铁矿石价格将开始回落,因今年上半年供应的不佳表现预计会在未来12-18个月时间内出现扭转。 2)8月铁矿石进口同比增长18% 对外依存度不断上升 国内的铁矿石市场正不断被海外矿山挤占。9月8日举办的国产铁矿石产业链高峰论坛上获悉,近年来,我国铁矿石对外依存度不断上升。中钢协数据显示,今年前7月我国铁矿石对外依存度达85.2%,去年为84%。 铁矿石进口量正不断攀升。海关总署最新公布数据,8月我国进口铁矿砂及其精矿8772万吨,环比下降68万吨,同比增长1360万吨,增幅为18.35%;今年前8个月累计进口66965万吨,同比增长5698万吨,增幅为9.3%。迹象显示中国的港口目前正在建立库存。 四季度环比发货高峰将至,未来密切跟踪澳巴发货,以及印度、南非、伊朗、塞拉利昂、Royhill等非主流矿山发货。 3、铁矿石库存: 港口铁矿石库存在下降至10424万吨,近期下滑400万吨,主要是疏港量增加,钢厂小幅补库,最近2周澳洲发货量增加,未来一段时间到港、港存有望进一步积累。 图1:铁矿石港口库存量

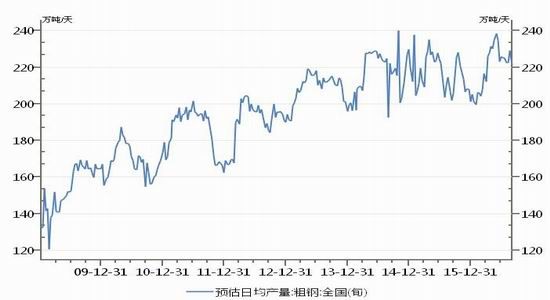

数据来源:wind 三、下游钢厂: 说到铁矿石的需求很难和钢材产量撇开关系,接下来我们来看看下游钢厂的供需情况,有助于对整个产业链有个更清晰的了解。 1、钢材供应: 目前来看,影响产量的政策效果并不明显,在消息层出不穷的二季度,粗钢日产量却屡创历史新高。7月,在环保督查、例行检修的背景下,粗钢日产量环比下降,限产效果才算得以体现。然而,8月钢厂生产明显回升,8月中旬重点钢企粗钢日均产量为174.9万吨 ,环比上一旬末增加5.04万吨,增幅为2.97%。 从企业自身来看,吨钢利润是钢厂生产的指挥棒。当前大部分钢厂生产处于盈利状态,并且部分钢厂的利润可观,企业主动减产的意愿较低,但今年粗钢产量的压制是供给侧改革去产能的影响,最终导致对原料端铁矿石的需求减少。 图2:粗钢日均产量

数据来源:WIND资讯 2、 开工率 |