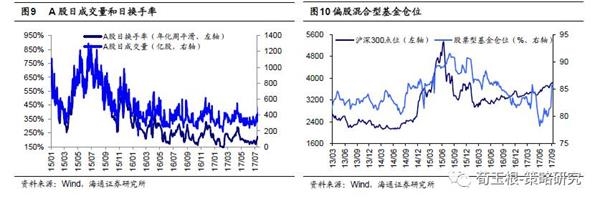

|

从上周上市的公司来看,上周共有9支新股发行,发行数量不变,合计募集资金38.71亿元,发行规模比前一周有所上升。

定增方面,上周有8家上市公司进行了定向增发,共募集资金108.79亿元,定向增发规模下降。 市场回顾:创业板指小幅调整 从消息面上看,根据中国金融期货交易所上周五消息,自9月18日起,沪深300和上证50股指期货各合约交易保证金标准,由目前合约价值的20%调整为15%;沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准,由万分之九点二调整为成交金额的万分之六点九,降幅25%。 本周风格指数中,各类型风格指数涨跌不一。绩优股、亏损股涨幅最大,分别上涨1.1%和1.0%;高市盈率、低市净率跌幅最大,分别下跌0.5%和0.3%。中盘股涨0.6%,小盘股涨0.7%,表现均超过大盘。 而随着中国经济增长从高速向中高速转变、经济增速的中枢在缓慢下移,结构转型中第三产业和消费占比不断提升、经济发展对重资本投资的需求不断减弱,未来中国的整体利率中枢有望不断下降,这有助于提升权益类资产的整体估值水平。此外,当前货币政策保持稳健、房地产政策倡导发展租赁市场抑制投机,这些都为股票市场的慢牛行情提供了有利条件。 今日,央行公开市场进行2800亿元7天期逆回购操作,200亿元28天期逆回购操作。央行公开市场今无逆回购到期。周三至周五分别有300亿、600亿、1200亿元7天期逆回购到期,本周一有1135亿元中期借贷便利(MLF)到期。

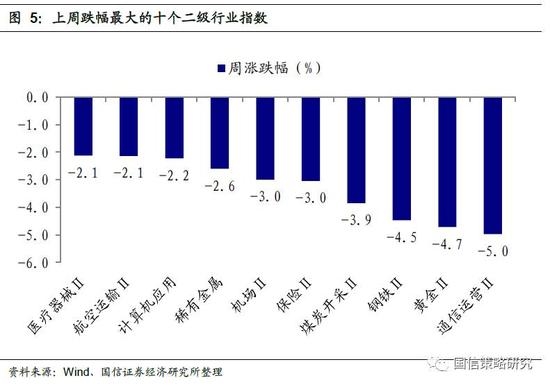

8月经济数据公布后,市场结构已经在微妙变化。9月14日周四国家统计局公布的8月宏观经济数据全面不达预期,8月工业增加值同比增速6.0%,较上月回落0.4个百分点,1-8月全国固定资产投资增速7.8%,较1-7月回落0.5个百分点,8月社会消费品零售总额同比增速10.1%,较7月回落0.3个百分点。在紧接着14-15日两个交易日,顺周期的钢铁、煤炭、有色板块分别下跌6.0%、5.4%、3.8%,逆周期的房地产、建筑板块分别上涨3.9%,1.0%,消费板块中的餐饮旅游、家电也上涨1.5%、1.1%。这样的走势显然与6-8月周期强、消费弱的市场格局不同。实际上我们在9月3日月报《业绩和博弈双线思维》和9月6日专题《四季度行情多异动》中就提出,2012年以来A股每年在最后3-4个月行情都会出现一些突变,今年重视地产、建筑。之所以强调地产、建筑,除了低涨幅、低持仓这一共同点,我们提出潜在催化剂可能是政策宽松下地产调控政策略松及PPP加码,报告发布至今地产、建筑累计涨幅达6.9%、1.2%,上证综指累计跌幅-0.4%,市场格局已在微妙变化中。

一周新股:新股发行规模上升 |