|

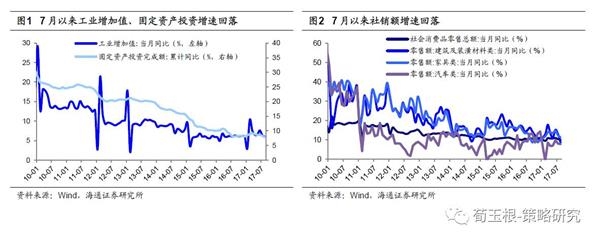

上周四(9月14日)国家统计局公布了2017年8月的经济增长数据,数据显示包括工业、投资、消费在内各项指标增速相比7月份均有所下滑,数据公布后周四和周五钢铁煤炭有色等周期板块出现了明显的回调。 经济数据回落催化结构渐变 而同时2017年以来宏观经济总需求表现总体向好,制造业PMI指数连续10个月维持在50%以上的扩张区间,GDP同比增速连续两个季度稳定在6.9%的较高水平没有出现进一步下滑,工业品产量、发电量、公路铁路货运量等一大批物量指标持续回升。在这样的背景下,今年以来蛰伏已久的绩优蓝筹行情不断演绎,股市走出了一轮以优势企业为核心的结构性牛市。

保持积极,稳中求进。2016 年1月底上证综指2638点以来,我们中期观点一直未变:单边下跌熊市结束、步入震荡市,盈利增长推动震荡中枢抬升。短期观点灵活,基本上3个月左右有调整,6月4日《再次开启多头思维》我们将短期观点由谨慎转向乐观,提出震荡市向上波段开始,核心逻辑是资金面趋稳、基本面数据不差、改革推进。截止目前这三个逻辑并未破坏:6 月以来资金面持续平稳,目前10 年期国债利率维持在 3.6%附近波动;基本面保持相对平稳,17年A股中报净利累计同比17%,预计全年净利同比14%;供给侧改革及国企改革仍在推进中。市场情绪指标有所上升,还未过热:16年1月底震荡市以来日成交量、日换手率(年化周平滑)高低点分别为689 亿股、190亿股,381%、138%,目前分别为446亿股、266%,处于中等水平;震荡市偏股混合型公募基金仓位低点80%左右,高点85%左右,目前85%,处于高位。目前市场风险不大,继续保持多头思维,稳中求进,十九大之后则需关注金融监管动向、经济数据及美联储缩表进展。

四季度异动行情徐徐开启,宏观背景更有利于逆周期及消费板块。宏观经济数据的波动对市场结构有一定的影响,一方面宏观经济数据对应微观企业盈利,另一方面经济数据变化会引致政策调整,进而影响板块走势。去年二季度宏观数据持续回落,工业增加值同比增速从3月6.6%回落至7月6.0%,固定资产投资增速从1-3月10.7%回落至1-7月8.1%,经济下行压力变大,三季度PPP项目推进加快,去年三季度建筑、建材指数最高涨幅达15.5%,12.5%。反观今年年中,宏观经济数据好于预期,二季度GDP增速6.9%,与一季度持平,工业增加值同比增速从4月6.5%回升至6月7.6%,固定资产投资增速也稳定在8.6-8.9%之间,这种需求背景下,叠加供给侧结构性改革和环保督查政策推进,钢铁、煤炭为代表的资源类行业盈利迅速好转。螺纹钢吨钢毛利从4月250元最高飙升至8月上旬870元,7月钢铁工业企业销售利润率3.9%,接近2007年高点,煤炭工业企业销售利润率11%,创2012年以来新高,钢铁、煤炭指数6-8月期间最高涨幅达30%、26%。回到当前,随着7-8月宏观经济数据回落,宏观背景更利于逆周期的地产、建筑以及盈利稳定的消费,而且这些行业3季度股价表现很一般。 和信投顾认为,总体来看,周一深沪指数缩量小阳,显示市场短期走强仍须量能配合,目前的缩量如果继续,则或因时间因素、缺口因素下拉、市场主力资金净值变化、部分股票减持动作明显等因素,形成一定的弱势。研究认为短期市场量能指标较为关键。如果后续总体量能不佳且此类指标仍延续,则市场可能再次回落,反之,则可相对乐观。

资金猜想:市场量能最为关键 我们认为,2017年以来宏观经济供给侧和需求侧两方面的因素造就了A股市场的逐步走强。首先是供给侧方面,随着供给侧结构性改革的持续推进,中国经济在“去产能、去库存、去杠杆、降成本、补短板”等方面取得了巨大进展。房地产市场库存大幅减少,金融去杠杆成效显著,经营效率低、环境污染大的落后企业被大量淘汰,产能不断向行业内的优势白马龙头企业集中。 1. 经济数据回落是市场结构变化的催化剂 大势猜想:短期面临方向性选择

主题概念板块中,西藏振兴、共享汽车和新能源电池等概念板块本周涨幅较大,小程序、安防监控和黄金珠宝等概念板块本周跌幅较大。 中航证券表示,从技术面看,沪指持续在3360~3390点之间震荡已达半个月之久,目前短期均线出现黏合,预示着要进行短期方向选择。当然,由于市场分化的长期存在,即便出现回落,也会是优质个股再次崛起的机会,震荡过程将更容易看出优质个股的抗跌性和独立性。 今日(9月18日),沪深两市集体小幅低开,全天维持在平盘线上方震荡上扬,整体深强沪弱。截止收盘,上证指数报3362.86点,涨0.28%;深证成指报11153.53点,涨0.82%;创业板指报1894.80点,涨1.02%。从盘面上看,汽车、芯片、白酒、小金属等板块涨幅居前;钢铁、非汽车交运、园区开发等板块跌幅居前。 上周沪深股市同步回调,上证综指上周下跌0.35%,创业板指数下跌0.51%,Wind全A指数上涨0.38%。 热点猜想:金融和地产股是资金首选

|