|

过去20中国房地产行业,房地产可以说是由B2C带动的。而到今天,房地产进入转折关头, B2C开始进入存量。以前企业只需要解决土地,资金,人这三个问题,通过有不同的解决办法,形成了每个企业不同的核心竞争力。但新形势下,这就要求房企因为大环境的变化,而“被动”要求探索新的模式。 5.城市库存:年末超半数城市库存同比增加,约四成城市消化周期超12个月。 十九大之后,房地产长效机制将加快推出,预计将从五大维度出发: 事实上,行业下一轮,只有规模才能解决未来。在当前,规模要优先于利润,唯有规模才能承载更多的人才资本、技术信息,才能演化出新的房地产模型。 5.购房者实际货币购买力开始下滑; 4.二手房市场出现松动,价格开始下调; 4.租赁:政府的初衷是希望营造一个空置房的运营时代,而不是打造租赁房的建设时代,在这点上如何平衡,是2018年房产企业的重要挑战。 一、房地产从经济“助推器”变“稳定器” 2018年不用看空 三、总结2017年整体市场特征:政策向左,市场逐步回归中位

1.土地:城市土地供给上,总量变多,但是纯住宅会变少,其他多种多样质的土地变多; 3.除了房地产开发和政府,还有哪些渠道可以提供保障?

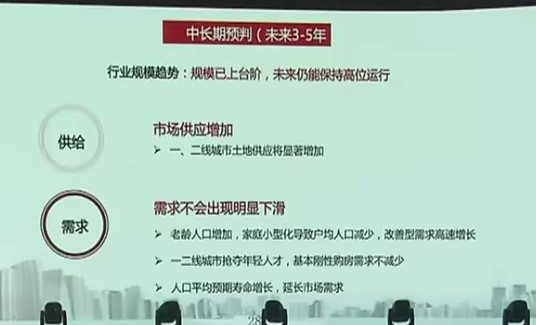

新浪乐居讯(编辑 欣仔)“房产税很有可能在18年底19年初正式开征”、“三四线城市进入最后一轮火热”、“未来城市发展,长三角还是排第一”……这是在1月19日举办的融侨福州论坛“2018中国房地产发展趋势高峰研讨”上,由易居企业集团副总裁于丹丹女士,现场抛出的掷地有声的观点。 那么,新的一年中,楼市政策走向如何?购房者与企业将何去何从?哪些城市未来发展前景更值得期待?新时期房地产市场将面对怎样的问题?房产企业的焦虑又体现在哪里?请跟着小编一起来划重点。 3.房产税:预计2018年底2019年初能够正式开征。 3.二线城市和环一线的三四线地价上涨明显,政府明确表示要让地王亏钱,这个矛盾下如何前行; 【需求】不会出现太明显的下滑:改善型需求高速增长;一二线城市抢夺年轻人才,基本刚性购房需求不减少;人口平均预期寿命增长,延长市场需求。 随后,亿翰股份董事长陈啸天先生也上台详述了他的地产战略观。他表示,当前是转型关头,房企进退,在乎一念间!房企焦虑的根源,一为B2C之路由增量进入存量、二为B2G之路谁都没想明白。 目前可以感受到的是租赁房的推出,企业可以自建人才基地,农村的宅基地可以多功能运用等等,都是扣着多主体供给来的。 一、政策环境将坚持定位:“房子是用来住的,不是用来炒的” 对房企来说,拿不到地就没有未来,而从拿地方式看,第一招外挂,但凡招外挂大多竞争激烈,并不好拿;第二收并购,但是收并购基本收不到干净的地;第三政府给地,但是往往附带很多条件,例如要求与产业捆绑,实现产业园、PPP等特定模型。但是目前为止,针对这几类模型,企业与政府都还在探索。所以,这样的“两头堵“”形成企业现在的焦虑。 这是给很多企业尤其国有企业提出的课题。目前一二线城市很多国有企业已经收到指令,开始把多渠道供给变成首要任务,这些都会影响2018年房地产供给结构。 |