|

随后,亿翰股份董事长陈啸天先生,则从B2C和B2G的深刻角度,为高峰论坛带来了亿翰股份的最新研究成果,分析企业在新形势下该如何解决“焦虑”。两位地产界权威专家,基于楼市大数据对2018年楼市做出了自己的预判,掀起了一场思想风暴。 6.房价与地价:整体都保持相对稳定,杭州房价上升较快,超越北上广深;东莞地价排名提升速度最快。 7.房企城市进入趋同性增强,高达90%以上。 第一,长三角排名第一,与上海、江浙一带经济基础有关; 二、房地产长效机制加快推出 重点将从五大维度出发 同时,于丹丹也指出了未来房企将在房地产市场中面临的主要7个问题: 3.从经济圈看城市发展前景: 3.城市供应:七成的城市新增供应同比翻番,全年与16年相比基本供应下滑10%,基本保持稳健。 简单来说,一家房企向政府“拿到地”、“借到钱”,获得资源,与政府产生关系,并在拿到地后把建设单位、施工单位等整合好、做成产品,再把产品卖给消费者。 4.租购并举被提到的频率最高 ▲易居企业集团副总裁于丹丹女士现场分享 十九大提出:“坚持房子是用来住的不是用来炒的,加快建立多主体供给,多渠道保障,租购并举的住房制度,让全体人民住有所居”――基于这一点,换来了2018年相对来说不能抱有幻想的政策环境。 五、未来楼市预测:一二线平稳,三四线逐渐回落 二、C端、G端“两头堵”房企对转型之路仍在摸索 首先如果没有物业运营能力,企业在接下来将会很难生存。其次买房人的心理也会变化,有房可居的理想,除了购买房屋之外,还可以通过房屋租赁来得到。长租公 寓如雨后春笋般出现,也与90后00后对房子消费心理观念有一定契合度。 四、行业集中度越来越强千亿企业达到17家 1.如果政策不放松,城市进驻怎么选; 2017年市场,6月之前,政策向左(限购、限价、限贷等等)市场向右,进入下半年后,市场是从右向中位回归。

再补充一个洼地:明年海南是一个比较特殊的一个区域。 亿翰股份陈啸天:B2C重点看规模,B2G更兼顾多元利益 1.B2C增量变存量,原先投 资模式被打破 2.金融:把房地产行业去杠杆,让开发商自由资金的比例增加,让个人房贷持续收紧,资金的压力会变大。 【供给】未来3-5年,新房市场行业规模已上台阶,未来仍能保持高位运行,并将在结构产品的多元性上做调整。 三、唯有规模才是通向未来的桥梁 这样一来,房企的上游是政府端,即为B2G;下游是C端,是整合者,为B2C。 2.中期判断: 2.市场分化:三四线城市成交比重升至67.4%的历史高点,热点城市项目销售显著分化。 ▲亿翰股份董事长陈啸天先生发言 4.城市成交:12月环比增23%但同比降13%,全年同比锐减37%,一线城市成交腰斩。 2.多主体的供给除了土地供给,有哪些是2018年值得拭目以待的?

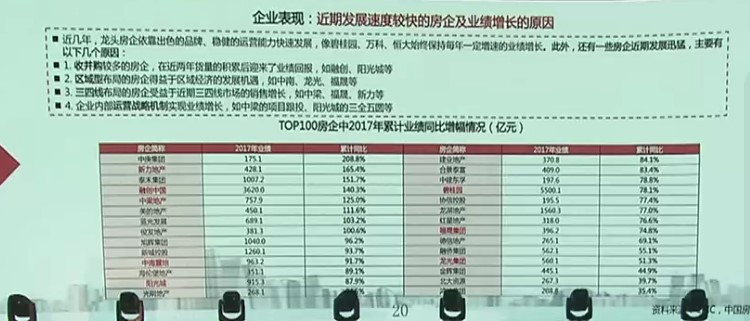

数据显示,去年全年,百强企业占市场份额的50%。其中千亿级17家,前四位万科、恒大、碧桂园、融创将近三万亿。 第二,大湾区如深圳广州珠海等区域,资源的联动效应会进一步体现; 5.保障:在长效机制中,如何把中低端的需求,通过政府的政策机制来得到满足,保障制度也是值得关注的话题。

那么为什么房企会焦虑?因为这是 “从一根筋到两头堵”的情况。 2.B2G之路同步在变,“但谁都还没想明白” 1.十九大对今年的影响,是十分深远的。 过去3-4年里面,因为G端的变化,市场出现了产城、产业园、PPP、特色小镇、古镇这五类模型,而这些要求与政府产生关系。 1.近期来看:一二线城市相对平稳,而三四线房价相对平稳,但量会在火 爆之后稍有回落;

1.行业新高:四限时代下,市场表现出来的是销售、新开工面积、土地购置面积增速保持上扬,全年成交规模仍然维持高位。 6.各县城市土地供应不断增加,但消费力没有明显增长; 不过,目前真正意义上的房企有20000多家,部分小房企还在陆续退出市场。在这样的环境下,只有规模才能走出未来。 2.三四线火热是因为一二线拿不到地,主要由投 资性需求在拉动,存在潜在风险; 当前我们面对的内外压力,一方面是美国、日本、欧盟从国际环境压力给中国带来的挑战,另外我们自身也在承受压力,包括各个地方政府债务的问题等。而房地产作为经济的一个构成部分,在外部和内部压力之下,让它从原来的经济“助推器”,转变成经济的稳定剂和产业载体,成为稳定财政税收的“压舱石”角色。而未来几年房地产也会继续充当稳定器,并不用看空。 可以预见的是,十年之后,将会出现一批多元化的产业集团,其中相当一部分会脱胎于当前房企。目前也已经有部分房企开始偏向产业方面,考虑新的路径,例如恒大冰泉等等。 |