|

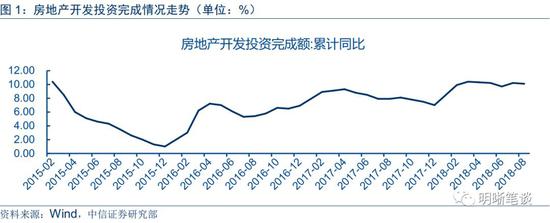

【两问房地产走势?】地产投资能否继续支撑经济韧性?房地产是否挤出了内需? 来源:明晰笔谈 中信证券明明研究团队 正文 8月经济数据显示固定资产投资中房地产投资项仍在高位运行,总额达7.65万亿元,同比增长10.1%,仅较前月值回落0.1个百分点,鉴于房产在我国居民财富中占有重要地位,房地产供需及价格对国内投资和消费均具有重要影响,那么当前房地产投资的继续支撑整体投资?地产走势的强弱又将如何作用于内需?本文将对此问题进行讨论。

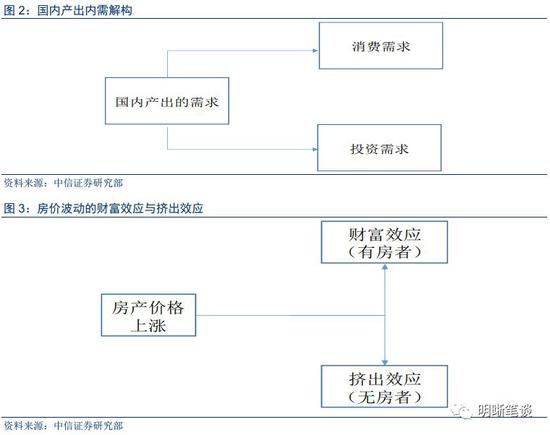

房地产视角下的内需解构:投资与消费 国内产出的需求主要由投资需求和消费需求构成。从GDP的支出法看,最终商品可被分为最终消费支出、资本形成总额、货币和服务净出口,前两项对应着国内产出的需求,后两项则对应着国外需求净值,受此启发,衡量国内生产消费主体对国内产出需求的强弱时,可将内需拆解为投资需求和消费需求。资本形成总额则指该段时期内的产出用于进一步生产资本品的部分,如房地产、制造业和基础设施建设等固定资产投资和存货投资,主要为生产企业部门的投资需求。最终消费支出指的是一段时期内最终产出中直接用于对货物与服务的终端消费部分,如以货币购买的各种商品和各类服务,以实物工资形式直接获得的各种商品和服务等,主要代表着国内居民对商品和服务的消费需求。 房地产是投资项的关键组成部分,在经济增长和拉动投资内需上发挥着举足轻重的作用。1-8月固定资产投资同比增速5.3%,其中主力支撑来自房地产投资,其余两个分项是制造业投资和基础设施建设投资,当前的制造业投资政策导向主要以高新制造业投资发力点,相关投资呈稳步增长态势。考虑到新兴产业这种过度寻求短期内的大干快上反而会有揠苗助长的负面效应,具体而言,过度追求部分新兴行业的快速发展存在弊端,一是需求可能跟不上短期内的产能放量,二是可能对其余行业投资产生挤压,反而对整体经济增长形成拖累,因此制造业投资仍以维持稳定为核心基调。在基础建设投资方面,由于其在经济增长中的主要角色还是一种稳定增速的短期刺激手段而非实现经济长远增长的核心工具,基建投资对内需的消化效用主要集中在政策刺激期间。综上,房地产在经济增长和拉动投资内需上发挥着举足轻重的作用,同时也是当前投资项的重要支撑,因此本文也将把对投资需求的分析聚焦在房地产投资领域。 房价波动带来的财富效应和挤出效应与消费相生相克。由于房产在居民总资产中的占比较高,据中国家庭金融调查与研究中心调查结果显示,2015年中国家庭总资产中,房产占比高达近70%,房地产供给及价格变化对居民消费需求的影响更为直接和重大。首先,对拥有住房的居民来说,房价上涨带来财富效应增加,进而拉动消费需求上涨;而对于没有住房的居民而言,房价上涨会增加其未来购房支出的负担,从而对增加当前的消费产生反向的挤出效应。房地产价格的走势变化会使这两种效应此消彼长的结果更为复杂。若房价维持上涨趋势,财富效应进一步增强并弱化家庭资产负债表加杠杆的负面影响;若房价上涨趋势逐渐被有效遏制,家庭负债对消费的挤出效应将超越财富效应占据上风。

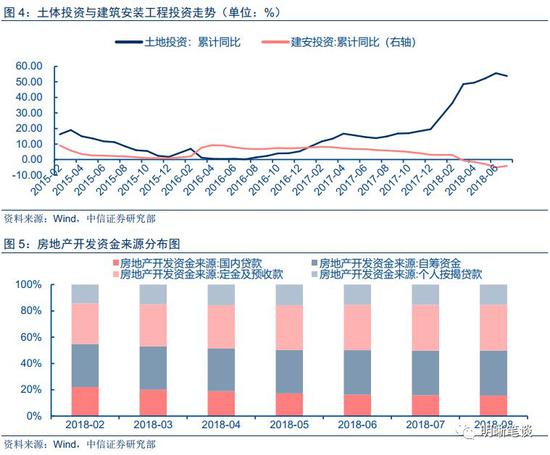

投资项:地产投资虽处高位,边际支撑弱化 今年土地投资是支撑地产投资增速的主力,居民杠杆负担加重背景下房地产开发资金来源有恶化风险,投资韧性或难以持续。今年房地产投资高增的原因在于土地投资的支撑,我们在《债市启明系列20180829—土地流拍为哪般,房地产税是利好还是利空》中已有说明,今年房地产投资中土地投资占比提升,贡献了房地产投资的大部分增速,分项来看,1-7月房地产建筑安装工程投资同比增速-4.10%,而包含土地投资在内的其他费用同比增速为53.76%。此外,2017年房地产开发商拿地积极,前期的待开发土地今年逐步转为建筑安装投资,从当年土地成交价款和本年购置土地面积看,2017年同比增速分别为49.40%和15.8%,均为2011年以来最高值,购置土地转开工使建筑安装工程投资并未断崖下滑。 在当前国内房地产调控政策频频升级的背景下,国内信贷占比持续下滑,销售回款占比逐渐上升。自国内资本市场兴起以来,房地产市场对外资依赖程度降低,银行贷款和作为补充力量的非银机构资金成为地产开发的主要血源,虽然开发商自由资金和销售回款作为资金源的占比也在不断提高,但是对比过去几年银行贷款和通道业务的加速扩张,现今的调控政策力度空前。无论是信贷、非标,还是股权融资都经历着趋紧的政策制约,目前,房地产资金来源中国内信贷的占比持续下滑,销售回款占比逐步上升,房地产资金对开放商自有资金和销售回款的依赖越来越强。但政策高压下信贷资金支持度下滑明显,短期内难现反转,此外2015至2017年央行降准及货币化棚改等政策的刺激下,各级城市房价轮动上涨,居民加杠杆对未来负债乃至消费能力都有所透支,上升空间有限,当前房地产开发资金来源的恶化将影响后续投资,房地产市场的持续增长对销售端的依赖的现状或成为其软肋。 销售端若降温将导致库存被动抬升,降低开发商的转开工意愿甚至进一步阻碍土地投资,从而拖累房地产投资。增速大幅上升,建筑安装工程投资增速小幅回落,当前房地产投资的高增主要来自土地投资的支撑,此时若销售端受阻,房地产库存将被动增加,叠加资金源恶化局面,将进一步阻碍房地产企业将现有土地转开工的能力和意愿,并将对后续投资拿地产生负面影响。因此虽然房地产数据当下维持稳定增长,但是背后土地投资的增长态势难以长期延续,致使房地产投资的边际支撑弱化,增长韧性或难以持续。

消费项:稳房价背景下财富效应独木难支,负债挤出拖累消费 购房对消费有一定挤出,而房价上升的财富效应对消费正向拉动,时间上看,商品房销售领先于房价2个季度,房价领先于消费2个季度。由于家庭负债水平对当前消费支出有明显的挤出效应,且家庭负债杠杆主要来自购房需求,因此,商品房销售额与同期的社会消费品零售总额负相关。但是由于财富效应的存在,房价水平与总消费水平呈正相关关系。在价格传导过程中,商品房销售额领先房价约2个季度,房价水平领先社会消费水平约2个季度。考虑价格传导时滞,并结合商品房零售额与社会消费水平的总体数据统计结果,可见商品房销售额与社会消费水平正相关,期间存在约4个月的时滞。这说明房价上涨带来的财富效应超过了档期挤出效应的损失,形成有效补偿,总体上可以拉动消费增长。 |