|

展望未来,预计明年房地产投资增速将下行至5%-7%的区间附近。其中,建安投资将缓中趋稳,而土地购置力度将高位回落。从房地产投资增速的绝对水平来看,对比历史,明年或许还不能算真正的寒冬。当然,还要考虑未来调控政策过紧或过松对房地产投资的潜在非线性影响。 数据来源:WIND 伍戈:华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖孙冶方经济科学奖获得者(2017),并获浦山政策研究奖(2017)、刘诗白经济学奖(2012)、“远见杯”中国宏观预测季军(2018)。清华、复旦、人民大学兼职导师,中国金融四十人论坛(CF40)成员。

2. 从政策层面来看,与过去显著不同的是,本轮调控中政府在从严调控的同时还叠加了去库存的刺激措施。在该政策组合下,购房需求受到抑制从而商品房销售如期回落,但去库存政策刺激却使得需求仍相对大于供给,最终造成了商品房销售下滑而库存去化的“异常”现象。 另一方面,随着棚改货币化安置力度减弱,商品房库存已呈现回升态势。我们估计2018年货币化安置套数为260万套,2019年货币化安置套数可能降至140万套,未来商品房库存将持续增加。根据商品房库存领先土地购置面积的历史规律,预计明年土地购置费增速将随土地购置面积增速呈现下行趋势。 三、房地产投资未来如何:调控政策边际转向+去库存刺激逐步减弱

数据来源:WIND 来源:笔者整理 1.在贸易战的背景下,房地产投资能否保持韧性是影响宏观经济稳定的重要因素。今年以来,尽管房地产投资中的建安投资持续走低,但土地购置费暴涨对地产投资形成有力支撑。建安投资和土地购置费走势为何截然相反?地产投资韧性还能维持多久?这些都关乎宏观经济大势。 4.展望未来,随着去库存政策力度减弱,商品房库存预计逐步回升,受此影响房企购地热情将持续降温;尽管如此,随着银行间市场利率下行向房贷利率传导,商品房销售及建安投资或将企稳。综合作用下,明年房地产投资在经历一段下行后仍有望趋稳,对比历史,或许不会步入真正寒冬。 沈臻之:华融证券实习研究员。 2、,2018年11月6日

地产投资,寒冬是否将至? 2018-11-20 17:46 来源:伍戈经济笔记

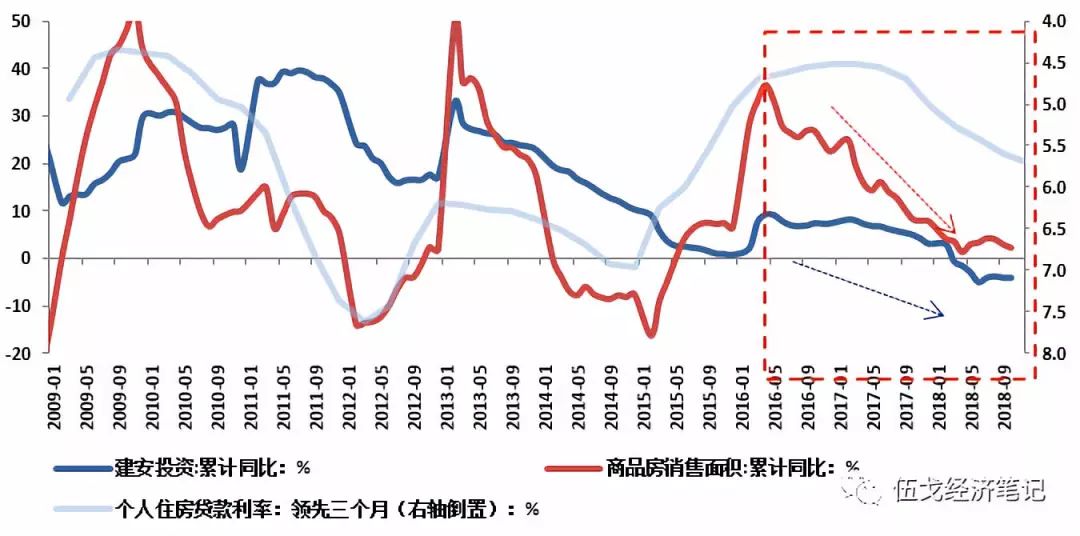

二是在上述异化政策的作用下房企投资也呈现明显异化。一方面,“史上最严调控”下商品房销售趋缓且资金压力加大,房企短期内不得不放缓建安投资;但另一方面,库存去化使得房企对未来并不悲观,反而加大土地购置。建安投资放缓与土地购置攀升相互抵补,使得过去地产投资韧性十足。 图5.房贷利率筑顶下行,表征调控政策边际趋缓 3.在上述异化政策的作用下,房企投资也呈现出明显异化。一方面,“史上最严调控”下商品房销售趋缓且资金压力加大,房企短期内不得不放缓建安投资;但另一方面,库存去化使得房企对未来并不悲观,反而加大土地购置。建安投资放缓与土地购置攀升相互抵补,使得过去地产投资韧性十足。 7、,2018年8月29日 尽管目前限贷限购等调控手段并无明显放松迹象,但近期政治局会议已不再提及房地产调控字眼。考虑到年初以来银行间市场利率持续下行,近期贷款加权平均利率也已边际向下,可以预见,房贷相关利率也将筑顶下行。根据房贷利率领先商品房销售的历史规律,预计明年年中前后销售有望触底反弹,并带动建安投资企稳或小幅回升。 文若愚、黄俊筑:华融证券宏观与固收研究员。 图7. 对比历史,明年地产投资或许不会步入真正寒冬 在贸易战的背景下,房地产投资能否保持韧性是影响内需乃至整个宏观经济稳定的重要因素。今年以来,尽管房地产投资中的建安投资持续走低,但土地购置费暴涨对房地产投资形成了有力支撑。建安投资和土地购置费的走势为何截然相反?房地产投资韧性还能维持多久?这些都关乎宏观经济大势。 数据来源:WIND 图3.库存去化使得房企并不悲观,反而加大购地力度 |