|

稳楼市“三箭齐发”传递重要信号:1、部分房企上岸了,增信、展期、续贷、股权融资,这些工具都来了。2、不是所有房企都能上岸,保的是三好生现金流,而不是非三好生的资不抵债。3、上岸的房企重组整个行业、收获未来城镇化15个百分点、剩者为王,没上岸的房企被重组、从此退出历史舞台。大洗牌,大出清,大变局,类似之前给大家说的供给侧改革后的钢铁煤炭。 7 短期稳楼市:坚持房住不炒,因城施策适度松绑,促进房地产软着陆 我们的研究认为,如果不过度超发货币,不必担心房地产像过去20年出现普涨暴涨,因为房地产大开发时代落幕,进入存量时代,全国套户比已经1.09,供求基本平衡,70%以上城市面临人口流失和住房过剩,再加上人口老龄化少子化加速到来,未来住房需求将收缩,房地产长周期拐点已出现。

正文 房地产行业,需求端,部分一二线城市进一步放松居民端限制措施,部分居民信心修复,观望情绪减弱,人口流入的城市销售回暖或小幅提升,大部分人口流出、供给过剩的城市房地产市场仍然低迷。 3、悲观情景:需要说明,此情况发生概率较低,但是也要防止硬着陆风险,防患于未然。。 我们连续5年在《中国住房存量报告》系列中跟踪研究发现,综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来仍有发展空间。 5 预测:2023年房地产市场情景分析 第一类,国央房企和没有暴雷的优质龙头民企,将引领行业稳步向前。

2020年住建部明确表示“未来城市规划中要摒弃急功近利和大拆大建”。基于人口普查住房建筑年代数据,根据历年拆迁率变化趋势,我们预计2023年拆迁率约1.15%,2032年拆迁率线性降至0.91%。以我们《中国住房存量报告》中城镇存量住房数据为测算基础,预计2023-2032年城市更新带来的住房需求约3.7-3.8亿平方米。 1)推动都市圈城市群战略。人随产业走,人往高处走。二十大报告指出,深入实施区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略。

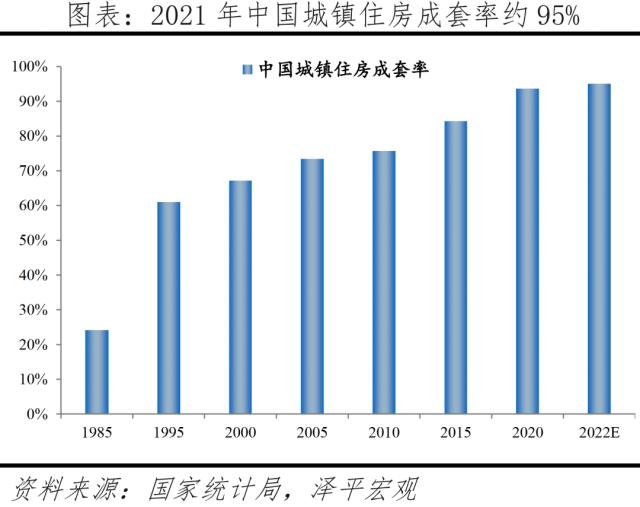

3)因城市更新带来的居住需求。城镇常住人口居住需求=新增城镇常住人口的居住需求+生活条件提升带来的改善性需求+城市更新需求。城市更新将主要以旧改代替棚改,预计未来棚改效应逐步减弱,预计2022-2032年拆迁改造带来的住房需求约3.7-3.8亿平方米。根据人口普查资料,中国现有城镇住房成套率(一套房子同时拥有厨房和卫生间)约95%,且有14%的家庭居住在砖木、竹草土坯结构住房,存在住房更新需求。 2、中性情景:介于乐观和悲观间。2023年出台部分利好的经济政策,适度发放消费券刺激消费,2-3次降息降准等,经济恢复至正常区间,居民收入逐步企稳。 这次房地产救得起来吗?能困境反转吗? 第三支箭,证监会支持房地产企业股权融资,房企股权融资时隔6年后再次放开,意义重大,助力优质房企改善融资和资产负债表,提振市场信心和预期。自股权融资优化政策发布以来,已有超30家上市房企披露再融资计划,融资方式包含配股和定向增发等。 2022年12月16日,中央经济工作会议提出:要因城施策,支持刚性和改善性住房需求。

2032年总需求波动降至10亿平方米,城镇常住人口增加、居住条件改善、城市更新需求分别占总需求的15.4% 、37.4% 、47.2%。

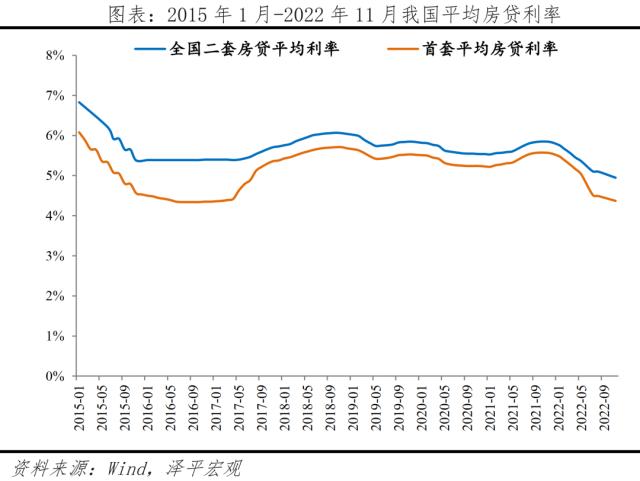

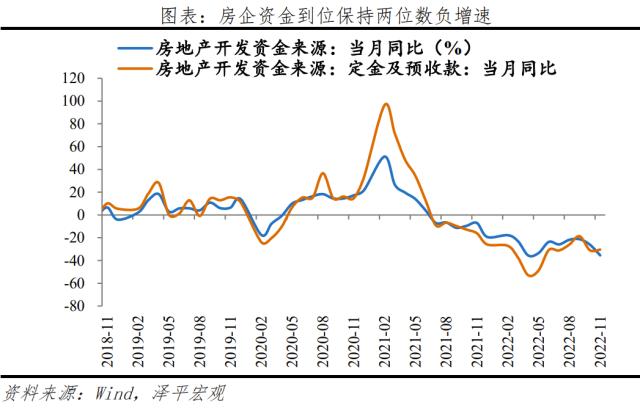

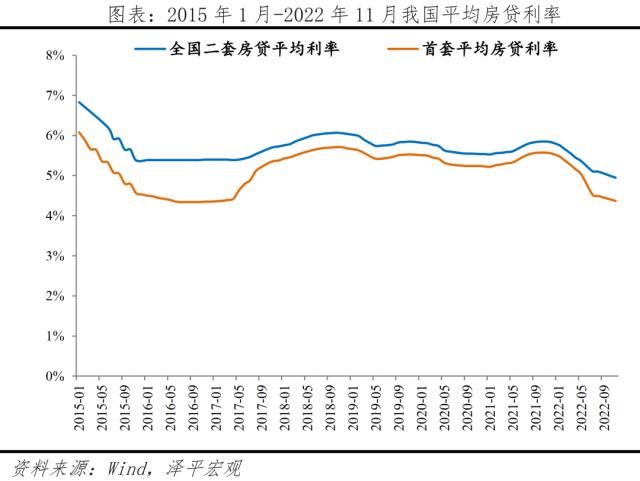

我们判断,未来房企将分为三类: 同时,未来应为房地产正名,不妖魔化,实事求是,过去20年房地产的快速发展为中国经济高速增长、土地财政、基础设施建设融资、居民居住条件改善等做出了重要贡献,贡献是主要的,在发展过程中遇到的部分城市房价过高、短期涨幅够快、部分房企高杠杆等问题,需要在发展中解决,不宜硬着陆,应软着陆,尤其需要建立以城市群战略、人地挂钩等为主的长效机制治本之策,这是短期调控无法解决的。 第二支箭,交易商协会和中债增支持民营企业债务融资,由人民银行再贷款提供资金支持,国家队出场增信,额度2500亿元。2022年11月以来,交易商协会已经受理的房企储架式发行债券额度合计近千亿元。 2 新政一:因城施策降低利率和首付比,央行、银保监会进一步完善首套房贷利率调整机制,房贷利率挂钩房价走势 5)二十大报告强调,“加快建立多主体供给、多渠道保障、租购并举的住房制度”。 第二类,对现金流紧张但仍竭尽全力维持经营保交楼的良心房企,实施积极救助措施,或为这些优质良心民营房企配套AMC渡过难关并重组行业,或国资入股成为混合所有制公司,之后先重组之前存量的债务,处理完后轻装上阵获得地方国企的信用背书重新获得融资能力。 供给端,纾困房企融资政策落地快,但无更多加码纾困政策出台,优质房企资金链紧张问题得到缓解,各地停工项目逐步推动,部分优质房企三好生信心逐步修复,开始陆续试探性拿地。 2021年以来,在周期性、政策性等因素叠加下,房地产市场迅速降温,至今已一年多。排名前50的民营房企有七成出现现金流紧张,甚至公开市场债务违约。房企三好生也出现严重现金流紧张和公开市场债务违约风险。 首先,2021年中国城镇人均住房建筑面积按0.7系数折合为人均使用面积不足30平;其次,因生育率下滑、晚婚不婚率提高、年轻人婚后独立居住等因素,中国家庭户规模迅速小型化,带来更多的住房和更大的人均住房面积需求。七普数据显示,2020年中国平均家庭户规模为2.62人,比2010年的3.10人减少了0.48人,已跌破“三口之家”的数量线。 当前103重点城市首套房贷利率低至4.09%,相较历史利率低点有一定下降空间,根据稳市场情况也可以短期考虑突破利率新低。根据贝壳研究院统计,2022年12月103个重点城市平均首套房贷利率为4.09%。相较2008年和2015年部分地区最低房贷利率3.7%左右,还有一定下调空间。 但是,悲观情景下不容乐观,对经济形势拖累明显,甚至可能会爆发金融风险,值得警惕,并防患于未然。 供给端,优质房企融资端利好政策加码,落地快,各地停工项目处置明显提速,多数房企信心恢复快,拿地积极性上升。

3)下调首套和改善型二套首付比,减轻刚需人群和改善型购房人群的首付压力。 供给端, 最快的网络电视 封杀蒋大为 小时代顾里顾源 穿越之铜镜缘,房企融资政策维持现状,资金链依旧紧张,各地停工项目进展慢,房企信心继续减弱,拿地保守。

4)稳步推动房地产税试点。房地产税替代土地财政是大势所趋,2021年,中央提出开展房地产税改革试点工作。未来有必要建立科学的经济模型评估房地产税对各方影响。 房地产行业,需求端,一线城市外围区和主要二线城市核心区因城施策放松限购,房贷利率进一步降低,购房补贴金额提高,进一步提高公积金贷款额度,居民观望情绪扭转,销售明显提升。 基于三种情景的假设,我们对2023年房地产市场的核心指标预测如下: |