|

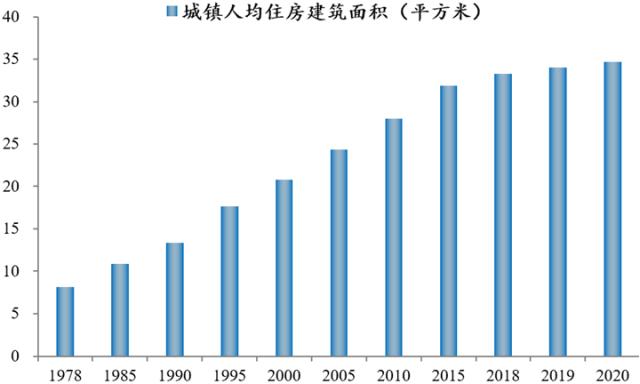

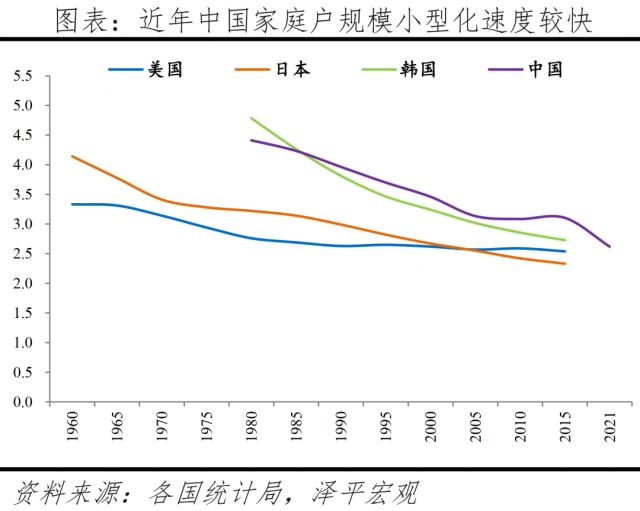

2)生活条件提升推动的居住改善需求。由于中国家庭户规模迅速小型化、以及人民对美好生活的需要,未来城镇居民对人均住房面积的需求进一步增加。预计2023-2032年城镇人均住房面积由35.2平方米增至39.1平方米,带来的改善性居住需求年均4.2-4.7亿平方米。 房地产行业,需求端,各地出台的房地产调控政策未能提振市场,居民观望情绪延续,新房和二手房销售等进一步下降或底部波动。

乐观情景下:房地产行业逐步恢复到正轨,一二线城市销售回暖明显,“保交楼”等政策落地加快,房企拿地积极,开工意愿提升等。预计2023年商品房销售面积、竣工面积、房地产开发投资额将企稳回正,同比分别+5%、+6%、+2%;考虑到2022年整体拿地少等因素,预计2023年新开工面积同比-7.4%。 6)北上广深等应适当降低落户和购房门槛,充分尊重人口和产业向都市圈城市群集聚的客观规律。 当前并不是简单传统意义上的救房市,而是在稳房市的同时,要发挥其实体经济属性,避免其金融属性死灰复燃;实现既能通过短期措施促进房地产市场稳定,又能通过长期制度建设促进房地产市场健康发展。 自2022年第四季度起,对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,地方政府可因城施策,自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。若后续新房价格同环比连续三个月均上涨,则恢复全国统一贷款利率下限要求。

2023年1月5日,人民银行网站发布人民银行、银保监会《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》,决定建立首套住房贷款利率政策动态调整机制。 1)新增城镇常住人口带来的城镇化居住需求。未来我国人口增速、城镇化率增速放缓,城镇常住人口增加的居住需求将平稳下降。预计至2032年城镇常住人口约增至11亿人,带来住房需求年均4.5-6.7亿平方米(若计算新增常住人口的实际居住需求需剔除行政区划变动产生的农民带房入城住房面积)。 2)以常住人口增量为核心改革“人地挂钩”,优化土地供应。推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。 第三类,对转移资产、躺平烂尾不保交楼的不良企业,将自有法律等着。 根据我们测算,2023-2032年年均新增城镇居住需求约10.9亿平,相较2011-2022年年均新增城镇居住需求的12.8亿平有一定下降。 改善性需求总量、占比均呈现逐年增长趋势,2023年后有望超越城镇常住人口增长带来的需求成为最大的需求。 |