|

总之,房地产继续繁荣已经和中国经济软着陆完全不兼容。是的,曾几何时,房地产繁荣等于中国繁荣,但今非昔比,中国目前的宏观杠杆已经到了触发金融危机的地步,房地产繁荣依赖的高杠杆已经到了刀口舔血的收尾阶段。所以,再拿过去的经验来看待房地产和中国经济的关系,就会犯下致命的错误。 房地产不死,中国经济就没有希望。这是房地产和中国经济最后的机会:房地产必须探底,这不仅是中国筑底反转的必经之途,也是宏观金融经济学的规律。这里笔者想提醒大家注意的一个研判就是:中国M2同比增速的下行空间巨大,底部可能会是个位数,因此房地产价格同比增速的下行空间也会非常大,人民币也会随之大幅度的贬值。

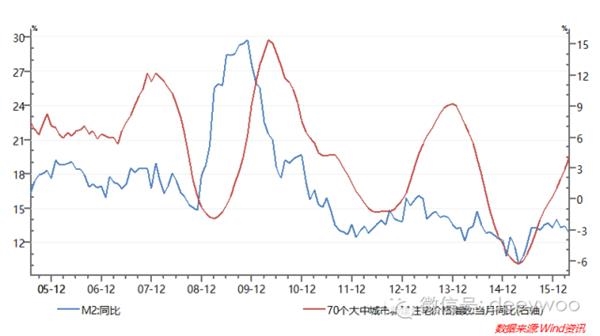

如图1所示,M2同比增速和房地产价格同比增速在趋势上正相关。这验证了笔者的研判:中国的债务扩张主要是由房地产推动的,以及房地产周期就是债务周期。为了保房地产,M2就必须保持高速增长。由于中国社会融资总量的大概一半用来支付利息支出,中国的宏观融资已经庞氏融资化,因此M2必须保持指数级的增长,才能满足宏观庞氏融资对货币供应的需求。而目前M2要保持指数级的增长,M2同比增速就必须达到20%左右,远远高于目前13%左右的水平。即便是这样,目前中国的M2同比增速在世界主要经济大国里都是最高的。下面我们通过数据图,来将中国和其他主要亚洲经济国家和地区的M2同比增速作比较。

房地产周期就是债务周期。这就是中国房地产的金融经济学本质。而M2同比增速是用来衡量一个国家整个债务扩张的速度的数据,那么M2同比增速和房地产价格之间是什么关系呢?让我们来看图1: 最近阅读了福山在《外交事务》杂志上的一篇名文《正在腐朽的美国》,惊觉其中的一段美国往事很能说明目前中国陷入的债务危机有多严重。 没有了房地产繁荣对宏观流动性的巨大要求,中国的M2同比增速远远不需要现在这么高,虽然那个时候M2同比增速比现在显著下降,但更多的生产要素会流向实体经济。中国经济最根本的腾笼换鸟之策就是终结房地产的繁荣。 图1:M2同比增速(蓝色,左轴),70个大中城市新建住宅价格指数:当月同比(红色,右轴)

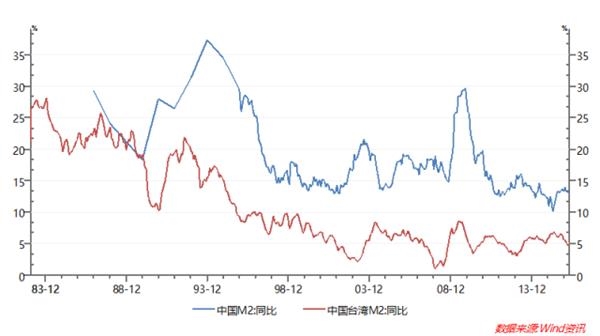

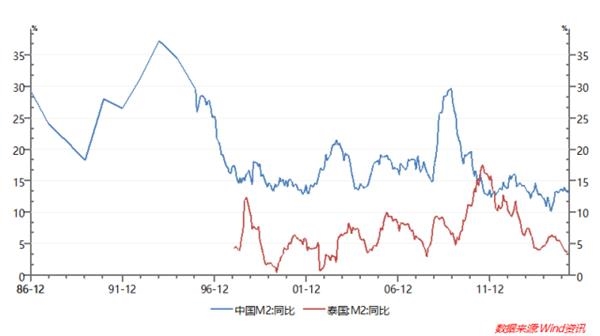

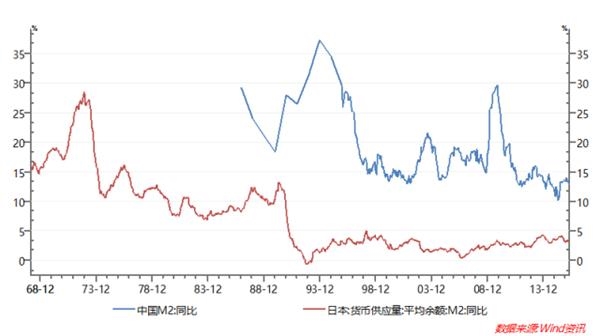

【房地产和中国经济最后的机会】最近阅读了福山在《外交事务》杂志上的一篇名文《正在腐朽的美国》,惊觉其中的一段美国往事很能说明目前中国陷入的债务危机有多严重。 如上5图所示,日本,韩国,泰国,马来西亚和台湾都是亚洲模式的典型代表,比较他们与中国之间的M2同比增速更能看出问题。可以看出中国的M2同比增速远远高于其他亚洲模式国家或地区的相似发展阶段的水平。这最终导致中国的宏观杠杆(债务对GDP占比)远远高于亚洲平均水平:根据IMF和亚洲开发银行数据,目前亚洲除日本和中国以外的所有国家和地区的宏观杠杆水平为190%,而中国为280%。为了成全过去这一轮长达十五年的房地产超级牛市,我们用超高的M2同比增速把国家推到了债务悬崖的边缘。 |