|

比如,日企现在偏爱在同行业里进行并购。这样的收购由于目标明确,投后管理和整合一般也比较容易操作,成功率较高。另外,日企对海外并购战略的长期坚持使得其海外经验日益丰富,团队日渐成熟。而日企在海外并购市场的形象也越来越正面――最近,日本在纽约时代广场上播出了一段国家宣传片,讲述了”一个人使用的车站“的感人故事,恰当地传递了一种西方容易认同的文化,营销效果极佳。

上述两篇文章基本代表了西方社会的主流观点,第一是看不懂,第二是提示巨大风险,尤其是拿日本90年代的那场失败来类比中国――我们认为,这些观点未必恶意,但只是一种老调重弹,毫无建设性,也很容易误导市场。 从企业层面,具有更为明确的动能,中国产业已经不可逆转地进入了全球分工链条,如果不积极参与,就永远处于价值链的底端。 2016年第一季度,是中国海外投资一个比较微妙的时间点。 中国大买手在进化 这场疯狂的盛宴在1989年底出现了转折。90年代资产泡沫破灭,那些曾经令日本人骄傲的收购资产一夜间大幅缩水,成为难以摆脱的“烫手山芋”…… 2013年,我们曾有一个推断,中国这一轮的走出去,从主体角度会经历三波,第一波是万达、复星这样的具有综合能力财团会完成探路性投资,第二波是各个行业的产业资本会按照各自的产业逻辑出海,第三波是金融资本会根据投资价值角度集体出海。

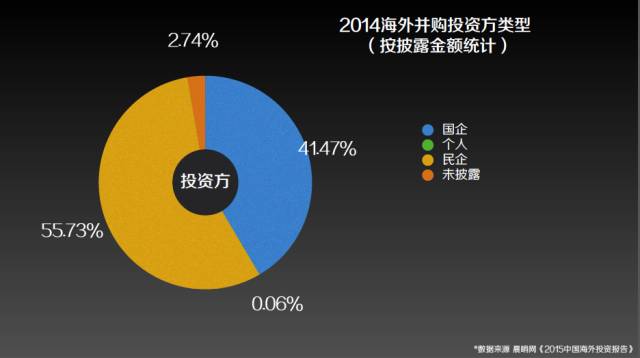

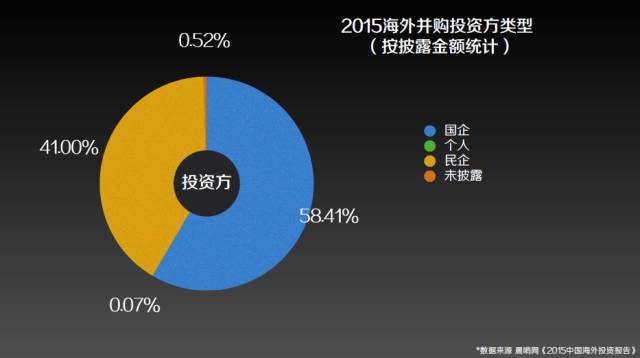

这个现象也发生在上市和非上市的公司中。2014年,主导中资海外并购的是上市公司,而在2015年,虽然上市公司在交易宗数上仍然领先非上市公司,但在交易金额上,非上市公司力压上市公司,占据超过年度中资海外并购总金额的60%。 虽然对于投资来说,并不追求以大为美,但是谁也不能否认,大就是一种能力。 从国家层面讲,全球经济一体化是大势所趋,欧美日等发达国家海外资产配置比例普遍在40%,而中国目前只有8%左右。经济发展的客观规律要求中国把生产要素在全球范围内重新布局。 第四,投资主体进一步多元化。 他山之石,可以攻玉。让人欣慰的是,对中国大买手来说,2015同样是急速进化的一年。至少有以下几个方面可以说明中国对外投资能力的加强。

第一是,宏观层面要尽量避免政策大起大落。 上世纪80年代日本只要项目有土地作为抵押,银行就不考虑它们是不是未来有足够的现金流偿还贷款和利息。对今天处于货币宽松环境下的中国金融机构,这点尤其应该注意,在审核企业的投资和收购贷款时,不仅要关注资产类的抵押品,更应十分注意该项目未来的现金流。 直到最近几年,民营企业才开始在海外的充分市场竞争领域攻城拔寨。但之前似乎只有复星比较鲜明地提出了系统化的海外投资理念,叫做“中国动力嫁接全球资源”。复星的交易范畴虽然庞杂,但确实都由这样一个清晰的投资逻辑所统帅。 日本教训与日本经验 一方面,市场仍在呈现爆炸式的增长。根据彭博披露的数据,中国第一季度海外并购总金额1130亿美元,接近去年全年。晨哨第一季度跟踪到206宗中资海外并购交易,总额为731.90亿美元――如果加上中国化工430亿美元收购先正达的交易数据(晨哨把这笔交易纳入了去年第四季度数据),则与彭博十分接近。

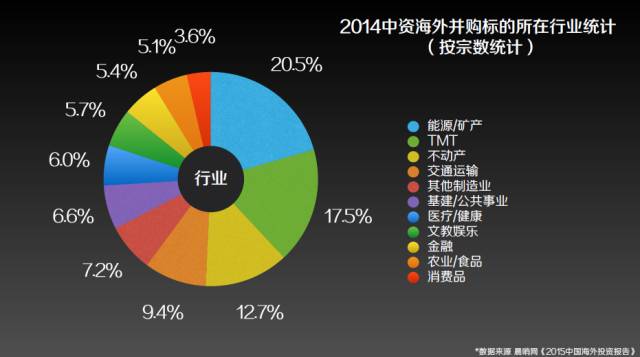

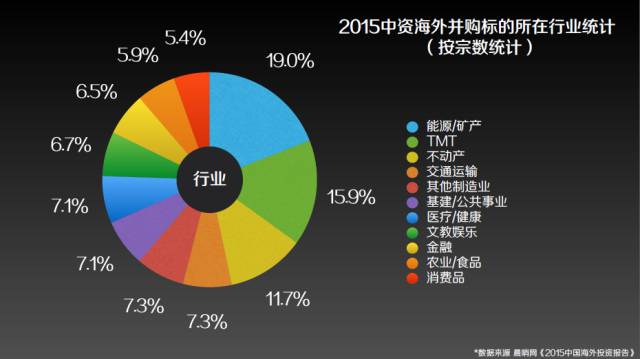

从标的所在行业来看,虽然按交易宗数排序,2015年度的热门行业前三和2014年一致,被TMT、能源\矿产和不动产所占据,但是医疗\健康和文教娱乐行业逐渐崛起,这两个行业分别以35宗的交易并列2015年度的第四热门行业。 第一,就是交易宗数和金额的继续高速增长。 再者,就是围绕跨境投资的中介服务体系加速成熟。 根据汤森路透的统计,近20年来日企不仅没有放弃海外并购战略,近年来更是掀起新一轮热潮。2000年海外并购在日企对外投资中的占比还仅为两成,而到了2010年则骤然增至六成。日本2011年到2014年的海外并购交易金额分别为670亿美元、512亿美元、640亿美元和534亿美元,2015年(截至11月9日)更是达到845亿美元,创下了历史新高。 与20年前相比,日本海外投资主要集中在制造业、房地产业和银行业不同,本轮日企的海外并购主要集中在保险、医疗、消费和物流等行业,这与日本的发达经济体地位和人口老龄化有着密切关系。 原本我们认为,要等前两波比较成熟,具有良好的示范效应之后,金融资本的大规模出海时代才会到来。从实际看,金融资本的速度超乎预期。 那么,日本在海外投资这件事上是不是只有教训呢? 第二,大型并购越来越多,甚至正在产生超级并购。 第三,行业布局上应提倡实体经济收购,警惕资产泡沫。 第二,银行在信贷制度上应将项目现金流放在首位。 第六,金融资本成为新主力军,产融结合程度大幅提升。 最近两年中国的海投热潮中,TMT、金融和不动产成为投资的三大热点,这三个行业的共同特点也是容易高估和产生泡沫。中国政府和行业协会应该合理规划,倡导更多实体类企业通过中小型收购走出去。 首先,我们得明确一个前提:中国资本走出去是不是一件必须做的事――这是道,至于怎么走,那是术。 根据晨哨发布的《2015中国海外投资报告》 :2015年中资海外并购的交易数量从2014年的331宗增长到478宗,同比增长44.41%,而2015年中资海外并购交易的披露总金额,也由2014年的914.55亿美元增长到2268.84亿美元,同比猛增148.08%。

第三,投资目标行业和目的地全面转向。

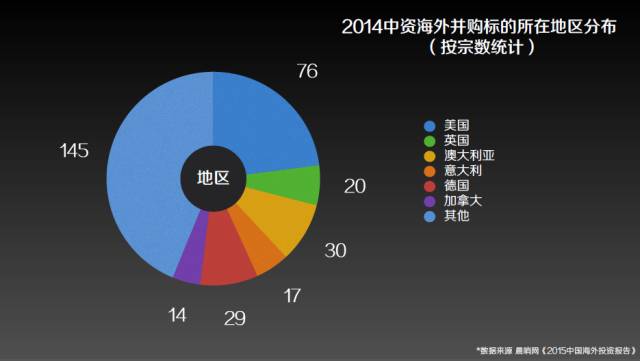

上世纪80年代早期,日本对外投资的行业主要集中于金属冶炼、电气电子、采矿、商业等,大多属于实体经济的范畴,但到80年代末期,金融和房地产成为日本对外投资的支柱行业。金融和房地产很大程度上脱离了实体经济的范畴,容易形成泡沫。 第五,越来越多的企业具有清晰的交易理念。 第四,企业要重视合理可行的收购战略。避免盲目的基于领导者商业野心,而非商业价值的收购。 说起上世纪80年代日本的海外并购,很多人眼前会立即浮现出一幅“钱多人傻速来”的画面:8.41亿美元收购圆石滩高尔夫球场,14亿美元买下洛克菲勒中心,34亿美元接手哥伦比亚电影公司…… 首先,就是政府从供给侧进行着积极地改革。2015年开始,很多地方政府开始着力打造走出去服务平台,破除了只知道引进来的老观念,着力帮助企业通过走出去提升国际化能力,实现长期增长。 从标的所在地区来看,美国、英国和澳大利亚的标的这两年最受到中资投资者的追捧,这三个国家内的标的数量也从2014年的125宗增长到2015年的213宗,同比增长70.40%。并且,数据显示,在2014年,单个地区标的数量为两位数或以上的只涉及6个国家,然而在2015年,单个地区标的数量为两位数或以上的涉及了13个国家。这证明了中资选择海外标的的方向不再仅限于美英澳三地,中资海外并购也逐渐面向世界各地。 |