|

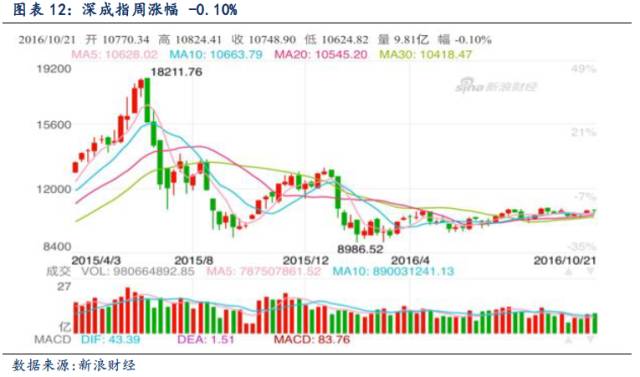

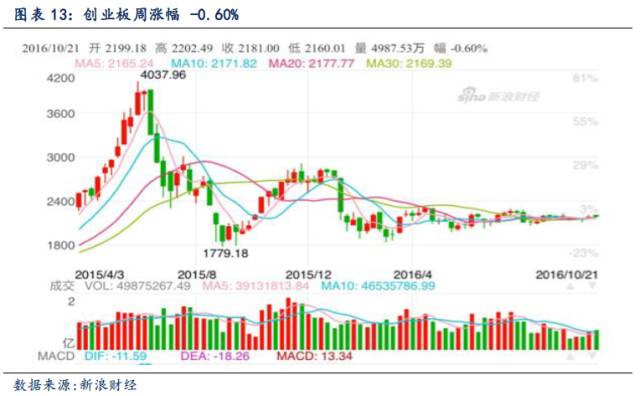

周四(10月20日),上证综指跌0.26点或0.01%,收报3084.46点;深证成指涨26.41点或0.25%,报10784.33点。145只Wind概念指数中,98只上涨,47只下跌。OLED指数(+2.45%)、燃料电池指数(+1.53%)、苹果指数(+1.52%)位列涨跌幅排名前三位;次新股指数(-1.60%)、债转股指数(-1.16%)、长江经济带指数(-0.85%)位列涨跌幅排名后三位。 周五(10月21日),上证综指涨6.48点或0.21%,收报3090.94点;深证成指跌35.43点或0.33%,报10748.90点。146只Wind概念指数中,23只上涨,123只下跌。股权转让指数(+1.82%)、大央企重组指数(+0.76%)、一带一路指数(+0.75%)位列涨跌幅排名前三位;互联网营销指数(-1.60%)、OLED指数(-1.24%)、燃料电池指数(-1.18%)位列涨跌幅排名后三位。 比国庆节前后,目前市场参与的人气和资金得到了明显的提升,年线的压力也让多方几次冲击无果,出现缩量回调。不过本周五盘面的表现一改常态,早盘中字头步步为营,一带一路蓝筹持续发力,带动大盘冲上3100点,但随后快速回落。十八届六中全会即将于10月24日至27日,也就是下周一至下周四期间召开。这也意味着A股下周将进入“开会模式”。在年线强大的压制下,A股是继续“逢会必跌”的魔咒,还是蓄势向3150点发起冲击还有待观察。

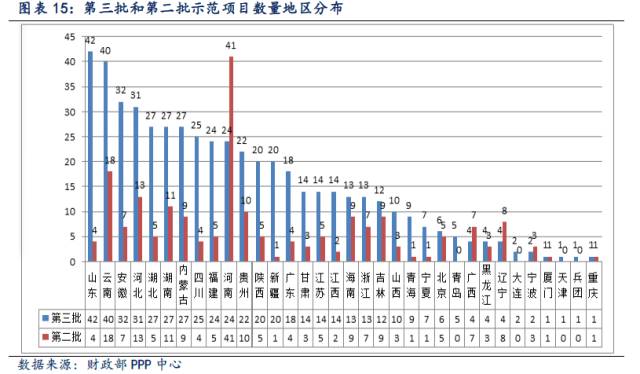

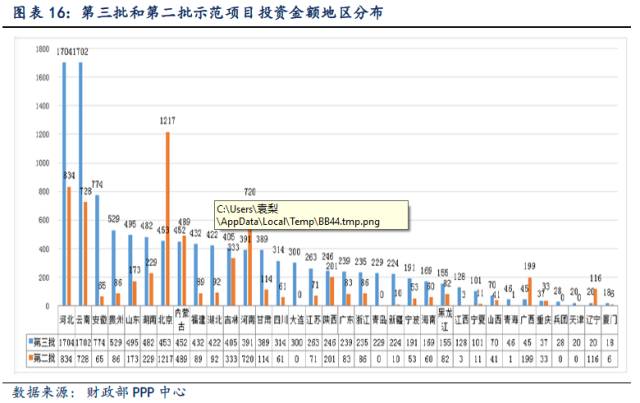

五 政策 5.1 财政――PPP财政监管出台,政府履行能力增强 20日,财政部印发《政府和社会资本合作项目财政管理暂行办法》(下称《暂行办法》),主要对公共服务领域PPP项目的识别论证、项目政府采购管理、项目财政预算管理、项目资产负债管理及监督管理进行了规定。同时,政府跨年度财政支出责任纳入中期财政规划,保障政府在项目全生命周期内的履约能力,财政支出与项目绩效挂钩,保证政府资金的利用效率及项目运行质量。同时表示严谨以PPP名义对外举债。 PPP项目中民间资本参与度不高,其重要原因之一就是对政府履行能力的怀疑,《办法》在一定程度上规范了PPP的运行模式,加强对PPP的财政监管,增强了政府的可信度。 从PPP研究中心的数据显示,当前PPP 项目入库总投资额达12.3万亿,进入执行阶段超1.4万亿。从第三批PPP项目与第二批的对比情况看来,各省各地无论从项目数量还是投资金额,PPP规模都呈现出大幅扩增的趋势。

5.2 地产――央行严格限贷,房企融资难上加难 19日,人民银行上海总部召开会议,25家在沪主要中资商业银行行长以及房贷部门和资产负债部门负责人参会。会议要求,各商业银行要继续严格执行限贷政策,防止变相放松要求、打政策擦边球的情况,同时要继续强化对首付资金来源的审查,加强居民收入证明真实性的审核,并切实防范各类资金违规流入土地市场。 从统计局21日公布的“全国70个大中城市9月房价指数”看来,在各省各地连续出台的限购政策下,一二线城市的房价明显降温,10月上半月已经有15个热点城市的房价环比涨幅出现回落。21日,央行统计显示,我国房地产开发贷款增速回落,个人购房贷款增长较快。9月末房地产开发贷款余额7.04万亿元,同比增速比上月末低 0.4 个百分点。个人购房贷款余额17.93 万亿元,同比增长33.4%,增速比上月末高0.9 个百分点;1-9 月的个人购房贷款同比增加了1.83 万亿元。未来,央行严格的限贷政策出台将进一步对房价造成冲击,房企融资政策将进一步收紧。 5.3 资本市场――银监松绑AMC,“二胎”政策放开 银监会近日向省级政府下发了《关于适当调整地方资产管理公司有关政策的函》(以下简称《政策调整函》),当中提出放宽《金融企业不良资产批量转让管理办法》(财金〔2012〕6号,以下简称“6号文”)第三条第二款关于各省级人民政府原则上可设立一家地方资产管理公司的限制,允许确有意愿的省级人民政府增设一家地方资产管理公司。同时提出废除不良资产不可转让的规定,允许地方资产管理公司“以债务重组、对外转让等方式处置不良资产”。 银监会不良资产“二胎”政策的放开,能在一定程度上缓解政府、金融机构不良贷款的处置压力, 防范化解金融风险,更多的市场参与者,有利于形成良性的市场竞争,提高不良资产处置效率。与此同时,AMC“二胎”政策的放开同时也对政府监管提出了新的要求。

耿强的公众平台号 南京大学耿强教授,对经济的原创评论,经济政策解读,经济周期趋势判断,新闻评点,原创的行业分析。 微信号: gengqiangNJU |