|

����ǰ�����ȣ��������ܶ�175318��Ԫ��ͬ���½�1.9%���������ϰ�����խ1.7���ٷֵ㣻���У�����100585��Ԫ���½�1.6%����խ1.1���ٷֵ㣻����74733��Ԫ���½�2.3%����խ2.4���ٷֵ㡣��������֣�˳��25852��Ԫ��9�·ݣ��������ܶ�21679��Ԫ��ͬ���½�2.4%�����У�����12231��Ԫ���½�5.6%������9448��Ԫ������2.2%�����忴����������ҳ�����ֵ��������Ʒ�ļ۸�ή�ͣ�δ����������Խ��Խ�ã�Ԥ�Ƶ��ļ��ȳ��ڻ���ֻ���á� ����

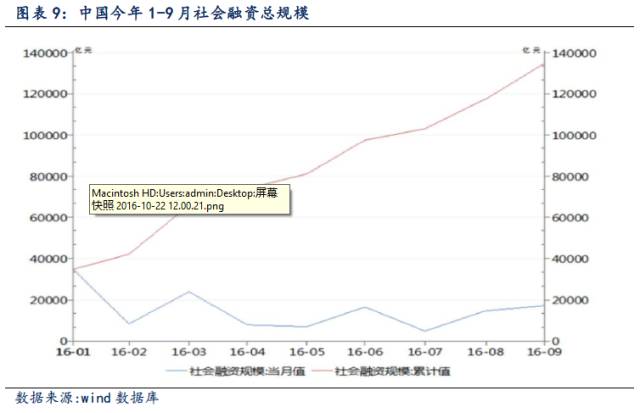

������ �������� ���������ڱ��ܶ���10��18�գ��������й�9�½������ݡ�������ã�������8�µĻ�ů���ơ���������Ҵ���1.22����Ԫ����������29%��������ʹ�ģ����1.72����Ԫ��Ϊ4��������ߡ����ڵ����ߡ�M2ͬ����11.5%��Ϊ��������ߡ�M1-M2���������һ����խ��13.2%�� ����3.1 �����Ŵ�Զ��Ԥ�� ����9����������Ҵ���1.22����Ԫ��Ԥ��1����Ԫ����������29%��ͬ�ȶ���1643��Ԫ��ֵ��ע����ǣ���ǰ�����¡����۶��Ƿ�������״���������ơ����е���ͳ��˾�������¶��9����������4759��Ԫ��ռȫ�����������39%����8����һռ��Լ56%��7����ߴ�100%�����ƣ�����ס�����������Ͽ죬һ����Ҫԭ���ǽ�������ȫ�����ز��г����Ʒֻ�������һ���߳��з��ز��ɽ���Ծ��ͬʱ��Ҳ����ڻ������˵��ʲ������й�ϵ�������������ط�����ծ���û����Ƚϴ�������ĺ���Ҳ�ڼӿ죬��ҵ��������ȫ��������������½��ģ�����ڷ�ĸ���л�ԭ��һ���أ�����ס�������ռ�Ȼ��ͳ��������ʾ��ռ��ҪС�� �������⣬9����������Ҵ����У��������г��ڴ���ֽ϶��⣬��ҵ�г��ڴ�������Լ4500�ڣ�Ϊ��6�������ֵ��������ҵ�Ծ��õij�������������ǿ�� ����3.2 ����������Զ��Ԥ�� ����9��������ʹ�ģ����1.72����Ԫ��Ϊ4��������ߡ����ڵ����ߣ�Ԥ��13900�ڣ�ǰֵ��14700������Ϊ14697�ڣ��ֱ�����º�ȥ��ͬ�ڶ�2604��Ԫ��3638��Ԫ������֤ȯȫ����ϯ����ѧ�ҵ˺����ʾ����δ���ֳжһ�Ʊ�ٶ������½�֮�⣬�������ʾ����ָ�λ��Ԥ��δ�����ž��������䣬�������������ģ�������½�������ҵ�����ڹ�ģ�Խ����ָ�λ�� ����

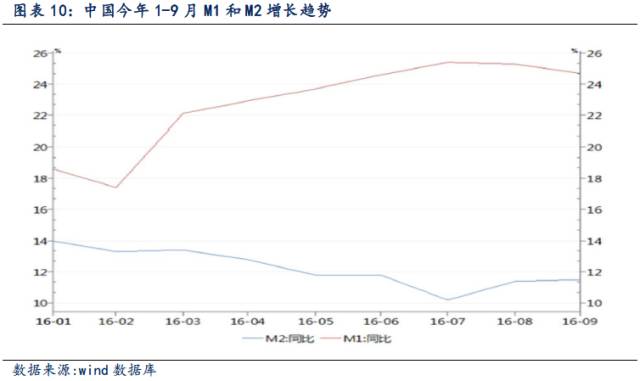

����3.3 M1��M2���������խ ����9��M2����������M1�����½���M1��M2������������ڶ�����խ��9��M2ͬ����11.5%�����ܲ���Ԥ�ڵ�11.6%����Ϊ��������ߣ�9��M1ͬ����24.7%��Ԥ��24.5%��ǰֵ25.3%��M1��M2���������һ����խ��13.2%�����е���ͳ��˾˾������ʾ��M1��λ���䣬��Ҫ��M1���е�λ���ڴ�����ٻ��䣬����ԭ��һ���ܹ������Ӱ�죬���ֵ�λ���ڴ��תΪ�����ʸ��ߵ�Ʒ�֣����Dz��ֽ��ڻ������ͻ��ڼ�ĩʱ�㼯�й黹�����Ϣ��ҵ����ʿ��ʾ��M1��ʼ�ɳ������ٻ��䣬������ҵ�ѻ��ֽ�ľ������ڷ����ı䣬��ҵ����ġ����������塱���ڵõ����⡣ �������ܾ��½������ݡ������ʡ����������й���������ʸ����������в�ͬ�۵㡣����֤������˾�����ܾ�������ϯ����ѧ������Ϊ����9�·����ݸܸ������������������ݳ�Ԥ�ڣ�˵��Ŀǰ����������ͷ��������Ϊ���꾭�ò��ã����ø����ֶδ̼����������ÿ��ɵġ��߸ܸ˵����ߣ��Ѿ���ɷ��ز���ĭ����Ԥ�ƣ�����10�·ݵķ��ز����أ�9�·ݵ����ݽ���Ϊһ����ˮ�룬10�·��Ŵ��п��ܴ���������� ����

������ �����г� �������������й���3.99�ڹ����۹ɽ���������½�74%�������ֵΪ67.59��Ԫ�������½�67.28%���ڱ����漰�����20�ҹ�˾�У�δ��һ����������1�ڹɣ������Ƕ����ɷݣ�����6678.8��ɡ������г����������пɣ��ɽ����IJ��ϷŴ���ʾ���������ʽ�ʼӿ�룬����һ��B�ɴ����Ӱ���£��ܶ�������û��һ������ʵ�ַ������°��ܻ�ָ��ҪΧ�����߸�����ʼ�������������������СV�����ƣ����˷ֻ����ԡ���ĸ���棬����ת��Ȩ�����תԤ��˫����赣���Ϊ������Ϊ���۵İ�飬��Ȩת�á�ծת�ɡ���ĸ���������ɱ�������ֹ�������̣���ָ��������0.89%�����ָ�µ�0.10%����ҵ�����µ�0.60%�� ������һ��10��17�գ�����֤��ָ��22.64���0.74%���ձ�3041.17�㣻��֤��ָ��108.18���1.01%����10651.50�㡣145ֻWind����ָ���У�3ֻ���ǣ�142ֻ�µ����ƽ��鱦ָ��(+1.06%)����������ָ��(+0.39%)��﮵��ָ��(+0.36%)λ���ǵ�������ǰ��λ��PPPָ��(-2.67%)���ֶ�����ָ��(-2.50%)���㶫���ʸĸ�ָ��(-2.24%)λ���ǵ�����������λ��B��ָ����335.68�㣬����6.15%����ָ��ֹ��������������A��Ҳ�������Ի��䣬�����ʽ��ڴ�B���г�������B�ɵ��µ���ʵ�����������г������յ����ʽ�������һ����Ӱ���������1�������ڣ�ӡ�ȹ��дӶ����µ���5.3%���۹ɴӶ����µ���5.4%��̩�����ж������µ�5.2%���������¼��¡��������ǵȹ���ƽ���µ�3%���ҡ� �����ܶ���10��18�գ�����֤��ָ��42.71���1.40%���ձ�3083.88�㣻��֤��ָ��145.53���1.37%����10797.02�㡣145ֻWind����ָ���У�145ֻ���ǣ�0ֻ�µ���﮵��ָ��(+3.11%)���ظ�ѹָ��(+3.07%)�����ָ��(+2.68%)λ���ǵ�������ǰ��λ��ծת��ָ��(+0.41%)���ƽ��鱦ָ��(+0.46%)�������Ʊָ��(+0.69%)λ���ǵ�����������λ�� ����������10��19�գ�����֤��ָ��0.84���0.03%���ձ�3084.72�㣻��֤��ָ��39.10���0.36%����10757.92�㡣145ֻWind����ָ���У�49ֻ���ǣ�96ֻ�µ�����ƶָ��(+1.15%)��ͨ�ú���ָ��(+1.14%)�����¹�ָ��(+0.88%)λ���ǵ�������ǰ��λ�����ָ��(-1.12%)��ȥIOEָ��(-0.90%)��������֧��ָ��(-0.89%)λ���ǵ�����������λ�� |