|

经济短期企稳中期难乐观、通缩压力依旧以及房地产金融化等问题将对中国经济及其政策产生较大的影响:第一,需求管理仍是宏观政策的基石,是经济稳定增长之首要政策。第二,财政政策空间仍然较大,但是,需要决策部门下定决心。第三,货币政策坚持稳健适度宽松的格局。第四,供给侧结构性改革将起到积极的作用,但应警惕相关风险。

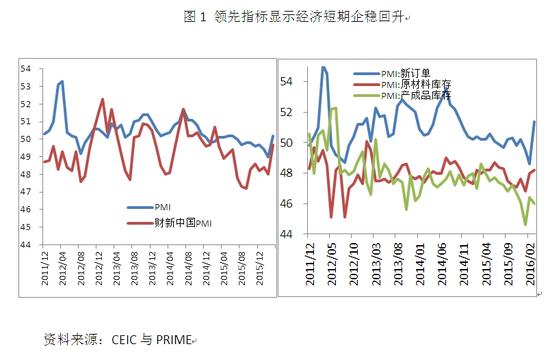

第一,经济短期基本企稳。2016年1季度经济增长同比增长为6.7%,好于市场预期,宏观经济短期基本企稳,反映出经济趋稳回升的态势,亦反映前期宏观政策已发挥初步效用。一定意义上,本轮经济的较快复苏与天量信贷的扩张是紧密相关的。工业增加值回升较为明显,较好于市场预期,反映了工业部门需求略微回暖及其价格下跌趋势有所缓解。基于基础设施及房地产部门的带动,固定资产投资亦在改善,但与私人部门最相关的制造业投资并没有实质性复苏。可见,宏观经济增长的内生基础仍不扎实,要形成内生回暖机制还需私人部门的全面参与,并需辅以供给侧结构性改革。信贷支撑的经济复苏短期虽无忧,但中期难乐观。 图1 领先指标显示经济短期企稳回升对于黄金,未来继续下行的空间比较狭窄,黄金进入一个较好的配置阶段。但是,由于本轮美元升值周期可能拉长,黄金货币属性将会呈现较大波动性,黄金投资不宜短期下重注,以2年为期采用定投的方式或是一个更好的选择。

文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济 图8 房价决定的人口、储蓄与收入的变化实际上,对于美元资产的增持从全球层面是现金为王的理念。对于新兴经济体的货币不要过于乐观。近期新兴经济体的汇率有所升值,但是,新兴经济体特别是资源型国家的货币缺乏长期升值的基本面,需要警惕其投资风险。(详见盘古智库2016年春季全球季报:《小阳春恐难持续,逐风险还应审慎》以及2016年春季全球宏观专题季报:《上升期虽有波折,言逆转为期尚早》) 中长期高房价将对储蓄率构成严重伤害,房产投资本身亦隐藏重大风险。如果房地产价格暴跌,导致经济增长下滑、居民收入负增长,居民还本付息就将面临巨大困难。进而,居民部门就会面临如下三种冲击:一是储蓄消蚀殆尽,二是负债率急剧上升,三是断供止赎。而中国宏观经济将会面临如下三大问题:一是资本形成在缺乏储蓄支持下将变得难以为继;二是居民部门去杠杆将会导致企业部门与金融部门去杠杆,形成全局性的资产负债表衰退;三是资产价格全面下跌。二线城市房价进一步被触发,实际上是房地产泡沫化累积的过程,风险极为明显。 不要对于大宗商品等相关资产的反弹抱过于乐观的态度。强周期行业的弹性主要体现在经济复苏的前期,在前期大宗下跌幅度巨大的情形下,配置一定的大宗商品及其相关资产,是复苏前期的一种选择。但是,我们认为,周期品的投资价值取决于经济复苏的可持续性,目前,中国经济周期是一个库存周期的反弹,而以资本形成为主导的中周期则缺乏趋势性力量,这决定了周期品的反弹空间及时间将是有限的,5-6月份的周期品投资价值需要配合经济复苏状况进行重新审视。我们认为,周期品的弹性已式微,不要对于大宗商品等相关资产的反弹抱过于乐观的态度。 图4 新增人民币贷款趋势图

第二,财政政策空间仍然较大,但是,需要决策部门下定决心。一是减税对于实体经济提振或创新活力形成是基本的支撑,当然,减税规模及程度涉及到财税体制的改革。二是基础设施、民生服务以及技改创新等七大工程仍然具有需求缺口,财政政策发力的空间较大。三是地方及企业部门债务转移至中央政府债务是一个较为可行的办法,是防止陷入债务螺旋和债务风险传染的最佳方式。目前,中国经济杠杆率高企主要是由于企业部门和地方政府引致的,而中央政府的资产负债表相对健康,财政政策应该走企业部门债务公共化的路径,采用债务转移的方式来化解企业部门及地方政府的债务压力。 2016年春季,国内经济值得重点关注的三个事件如下:第一,前期政策初步发挥效力和实体部门库存调整触底回升,1季度经济增长略高于市场预期,经济整体呈现趋稳态势;第二,由于粮食(猪肉)价格、进出口价格以及货币增速等三个层面不会面临重大持续的上涨压力,我国经济暂时没有明显的通胀压力,不会引致明显的滞胀风险;第三,由于受供求偏紧、资金相对充裕以及微观市场行为等影响,一线城市房地产市场呈现金融化特征。 (二)大宗商品短期弹性较大但仍需审慎投资 更值得警惕的是,部分二线城市将接力一线城市房地产价格上涨的趋势。我们以三个标准来遴选上涨压力较大的二线城市:一是人口因素,我们以绝对人口规模较大、年龄结构相对年轻、存在人口净流入为参考指标;二是支付能力,我们以房价收入比为参考。人口和支付能力是需求因素。三是供给因素,我们以库存作为指标。我们研究发现认为,厦门、广州、海口、杭州、宁波、福州、天津等城市的房价上涨压力将较为明显(详见盘古智库2016年春季专题报告:《资金政策驱房价,人口库存决涨跌》)。 从克强指数看,特别是用电量亦反映经济触底复苏的趋势。第二产业用电量仍然较为低迷,该领域的去库存、去产能的压力仍然较大,第二产业的需求疲软及其潜在的通缩风险仍然较为明显。但是,2015年12月以来,全社会用电量累计同比触底回升,特别是城乡居民用电量和第三产业用电量回升程度较为迅猛,不仅反映了经济复苏的趋势,同时也反映了经济复苏的动力结构发生了变化,第三产业的边际增长贡献在上升。 短期内,经济温和复苏的趋势较为明晰,其中内在根源主要有四点:一是宏观政策的放松。货币政策整体是宽松的,特别是天量信贷为经济复苏提供了动力;财政政策托底的作用亦逐步呈现,在减税、扩大财政支出、提高中央政府财政投入上,财政政策对总需求拉动更为直接。二是房地产市场的复苏。房地产在我国产业结构中具有重大的支撑作用,以2007年投入产出表的上下游分析,其前向和后向效应之和达到37%,预计目前的前后向效应之和更高。从目前,新开工和新竣工面积的变化趋势看,房地产复苏可能会持续一段时间。三是外部需求意外向好。大宗商品价格触底反弹,使得外部经济体的需求呈现较为稳定的态势,这对于我国的出口部门形成了一定的支撑。四是消费部门触底温和复苏。2015年9-10月份以来消费企稳回升,特别是汽车消费的利好政策使得耐用消费品的提振作用较为明显。 大宗商品“小阳春”可能在5-6月份之后难以为继,应该坚持审慎投资的原则。大宗商品市场由于此前下跌空间巨大、库存较低,在诸多经济体政策继续放松或需求有所复苏的情况下,引来了一波反弹行情,且弹性还较为显著。但是,由于全球经济基本面较弱,大宗商品的供给与需求缺口较为明显,价格持续上涨的基本面不牢固,大宗商品持有多头的投资面临较大的压力。 (本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库――盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。) 经济企稳得到多重印证,温和复苏持续2个季度应没有大问题。从领先指标PMI看,2015年4季度领先指标就显示中国经济开始出现企稳反弹的态势。虽然财新PMI和中采PMI的绝对值仍然偏低,但是,从以中小企为主导调查对象的财新PMI在2015年9月就开始触底反弹,经历过7个月低于50之后在2016年3月再次站上荣枯线之上。在分项数据看,中采PMI的新订单指数大幅上行,原材料库存亦是明显上行,这显示经济增长的预期发生了一定的转变,出现了积极现象。

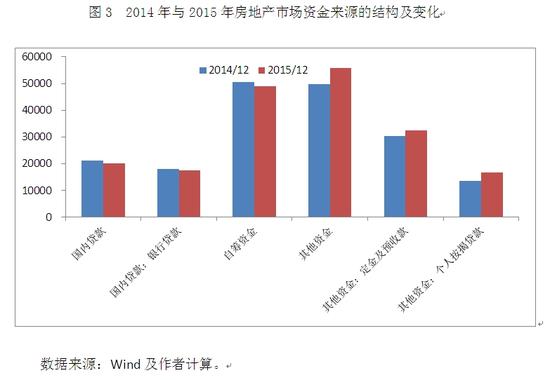

美元资产与避险资产从配置战略上仍然具有吸引力,但是,以美国国债为代表的避险资产以及以美国股市为代表的风险资产短期内或面临一定的调整压力,此类配置步入一个投资的窗口期,但是,这将极其考验投资的专业能力。 图3 2014年与2015年房地产市场资金来源的结构及变化三、政策趋势 (一)经济企稳维持半年应无忧 二、背后的逻辑与趋势

(三)一线城市房地产投资风险加大 图5 房地产新开工、施工和竣工面积走势上述事件隐藏着以下逻辑与趋势:第一,国内经济短期趋稳及持续并无较大问题,但是,本轮复苏很大程度上是信贷大规模放松等政策扩张所引致的,需求复苏的基础并非十分扎实,中期增长的内生动力不足,增长趋势仍面临较大的不确定性,中期难乐观。第二,通货膨胀压力在未来3-6个月并无大碍,货币政策整体仍将呈现稳健适度宽松的态势,降准比降息的空间更大,流动性管理呈现常态化。第三,一线城市房地产价格飙升将向部分二线城市传导,特别是人口规模大、年轻人口多、人口净流入、支付能力较强、库存较低的二线城市,房地产及其相关的金融风险呈现逐步累积的态势。 (五)股票市场需求侧好于供给侧 第二,经济暂不会发生严重通胀问题。此前,2016年2月消费者物价指数(CPI)同比增速达到2.3%,创下2014年7月以来的新高,环比增速达到1.6%,更是创下2008年2月以来的新高,引发了通胀风险的讨论。我们认为,当前中国经济面临的主要矛盾依然是经济下行,不必过分担心通胀风险。从图2可见,M1增长速度较快,确实会对未来的物价上涨形成一定的压力,但是,我们认为2016年CPI同比增速持续超过3%的可能性非常之小,物价处在相对低位意味着央行仍有放松货币政策的空间。2016年3月CPI同比增速仍为2.3%,环比增速降至-0.4%,低于市场预期,印证了我们对物价的判断。通胀有反弹,滞胀难到来。 (一)美元资产仍有吸引力,短期考验专业投资能力 |