|

从房地产部门看,房地产竣工面积和新开工面积快速上涨,提振了房地产部门的增长拉动效应。2015年4季度,新开工面积和新竣工面积开始触底反弹,但是,新开工和新竣工仍然是负增长,施工面积持续保持下滑趋势。但是,2016年1季度新开工面积和新竣工面积大幅增长,特别是新竣工面积同比增速达到28.9%,这说明房地产加速竣工去库存,并在需求拉动的情况下,新开工面积加速增长,在建面积也已出现较为明显的回升态势。 第四,供给侧结构性改革将起到积极的作用,但应警惕相关风险。在需求适当扩张的同时,深化供给侧改革对于增长、稳定和结构改善是有促进作用的,未来2-3个季度供给侧结构性改革对于经济复苏具有边际的积极贡献。当然,供给侧改革需要防范一些潜在风险:一是就业市场的失业问题;二是僵尸企业的问题;三是银行坏账问题及其传染性。

四、投资建议 第三,一线城市房产金融化,部分二线城市价格可能出现较快上涨,甚至是非理性上涨。短期来看,一线城市房地产价格仍将继续上行:一是因为供给缺乏足够的弹性且处于相对紧张状态,二是真实需求仍然较为旺盛,三是国内流动性依然宽松。从图3看,房地产市场的资金来源结构中,国内贷款呈现下跌趋势,但是,其他资金(特别是定金与预收款、个人按揭贷款)等增长明晰,反映了市场具有明显的需求支撑(当然有居住需求还有投资需求)。值得注意的是,人口绝对规模大、劳动人口净流入、年龄结构偏年轻、支付能力较强及库存较低的二线城市房价有可能被触发,引发新一轮上涨(见盘古智库2016年春季中国经济专题报告《资金政策驱房价,人口库存决涨跌》)。 我们维持箱体震荡的市场走势判断,结构特征较为明显。在配置上,在需求管理和供给改革的两个方向上,我们认为,短期内需求侧好于供给侧,内在的逻辑是具有需求支撑的领域才值得重点配置。

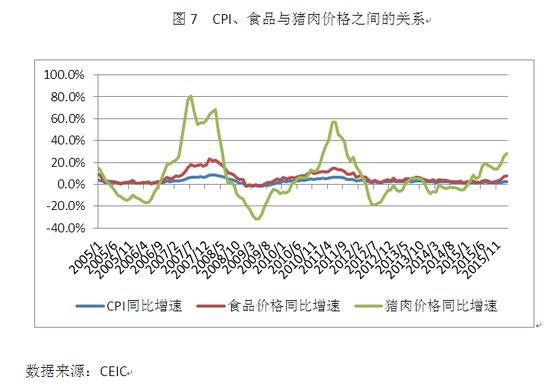

(四)固定收益产品警惕信用债风险 一、值得关注的大事 但是,值得注意的是,意料之外的较快复苏与信贷扩张等政策宽松是直接相关的。从信贷指标看,2016年1季度,信贷扩张极为迅猛,1月份新增人民币贷款2.5万亿元,创出新增人民币贷款单月值的历史新高,同时,非金融性公司及其他部门的贷款达1.9万亿元。通过观察信贷的规模及结构,可以看出三个问题:一是非金融性公司即实体企业获得了较大的信贷支持,这对于未来资本形成具有较大的支撑作用。二是短期信贷的规模也是较大的,新增贷款中1万亿元即40%为短期贷款,这说明资金融通腾挪的需求较为明显。三是短期贷款占比较大可能反应银行部门对于信贷质量的担忧。银行对于中长期贷款存在强化审批的趋势,使得短期贷款占比较大,巨量信贷投放能否真正形成资本有待观察。 图2 CPI与M1之间的关系摘要 图7 CPI、食品与猪肉价格之间的关系

我们给投资者提供如下投资建议:一是美元资产仍有吸引力,但考验专业投资能力;二是全球及国内需求仍然不足,大宗商品虽弹性较大但长期投资需审慎;三是一线城市投资风险加大,投资需谨慎;四是固定收益品种整体仍有价值,但高风险信用债、私募债等尽量规避,2016年信用债风险或将加大;五是股票市场整体震荡格局,短期内需求侧好于供给侧,但对于大宗类品种不要过度乐观。 不必太担忧通货膨胀和滞胀的风险。消费者物价指数CPI在2016年2月份创了2014年8月份以来的最高值达2.3%。此前货币政策当局实行稳健偏宽松的货币政策,流动性供给相对充足,加上房地产市场价格意外大幅上涨(潜在将影响CPI篮子中的房租)以及食品猪肉价格的快速上升使得物价压力有所呈现,市场开始担忧通胀压力。另外,工业品出厂价格指数PPI连续49个月呈现负增长的态势,从工业部门看,中国经济又面临较为明显的通缩压力,2016年3月PPI负增长较2月份缩窄0.6个百分点,但仍然为-4.3%,通货紧缩的风险仍然较为明显。工业部门通缩压力大、经济增长速度缓、消费物价变化快,这是滞胀的逻辑。 我们的判断仍然是中国经济通缩压力尚未实质性缓解,同时,在CPI持续超过3%中央银行这个阀值之前,滞胀的压力并不大。对于通胀膨胀亦不用过于担忧,未来3-6个月CPI不会出现过快的增长:第一,从宏观层面,GDP缩减指数仍然为负,我们更加担心经济通缩的债务循环。2015年第4季度,中国GDP平减指数当季为-0.73%,全年累计为-0.45%。第二,从物价本身看,CPI上行不至于引发严重的通胀,从食品价格、进出口价格以及货币增速等的变化趋势看都不足以支撑严重通胀(详见盘古宏观周报2016年04期:《不必过分担心通胀风险》),特别是如图7所示,猪肉价格由于集中饲养程度较高、供给缺口相对小,其上涨力度相对过去两个周期要缓和。 在美元与人民币资产的比较中,增持美元及美元资产是一个重要的趋势,但是,需要考虑持有美元的节奏与成本。一是美元升值趋势较为明显,但是,波动幅度较大,投资具有一定的风险;二是持有美元资产的直接收益率较低,特别是储蓄利息和投资收益较为有限;三是持有美元潜在的收益预期可能主要来自人民币贬值,而人民币汇率自身的波动性由于市场化程度提高也会加剧,汇兑收益能否实现考验投资的能力。 |