|

随着产能出清、企业盈利改善、资产负债表修复、出口回升,正在为企业资本开支和制造业投资恢复积蓄力量,我们预计2018年下半年-2019年上半年将开启新一轮企业资本开支周期,但是受需求制约力度可能不会特别强劲,主要表现为贸易部门加大资本开支、民企主导的传统行业设备升级、新兴行业加大研发投入等,受去产能约束的国企主导部门会否加大资本开支需要再观察。

而高端制造业以及与出口相关产业继续扩张,制造业生产8月同比增6.9%,较7月上涨0.2个点;汽车制造业、铁路船舶航空航天制造业、电气机械和器材制造业、计算机通信制造业同比较7月分别上升2.7、2、1.9和1.2个点;工业机器人、微型计算机设备和新能源汽车同比增长高达61.3%、25.2%和56.4%。 受益于欧美经济复苏,中国出口复苏具有可持续性。2017年1-8月中国出口累计增长7.8%,比2016年的-7.7%、2015年的-8.1%大幅改善。 不要用愿望代替趋势,用情绪代替分析。2017年以来,看空经济的声音喧嚣尘上,甚至有的观点认为崩盘或者顶点。有时唱空中国经济不仅在国外而且在国内特别有市场,很容易引起媒体和大众的共鸣,而且也确实有助于提醒公共政策部门提高警惕、不能放松推进改革。但是分析师的职业声誉来自于坚守独立客观的研究立场,追求事实和真相,因为所有正确的判断必须基于全面客观的分析。不能先有观点再找证据。观点对错可以交给市场和时间去检验,但对待自己的内心、对朋友、对投资者要真诚。 国际金融危机过去已经10年,加入到全球经济复苏进程的经济体越来越多,比如美国、欧洲、英国、加拿大、印度、澳大利亚等。最新9月份的数据显示,欧美PMI指数延续复苏,这有助于改善中国出口的外部环境。美国9月Markit制造业PMI初值53,预期53,前值52.8;服务业PMI初值55.1,预期55.7。欧元区9月制造业PMI初值58.2,预期57.2,前值57.4;服务业PMI初值55.6,预期54.8,前值54.7。德国9月制造业PMI初值60.6,创77个月新高。法国9月制造业PMI初值56,预期55.5,前值55.8。

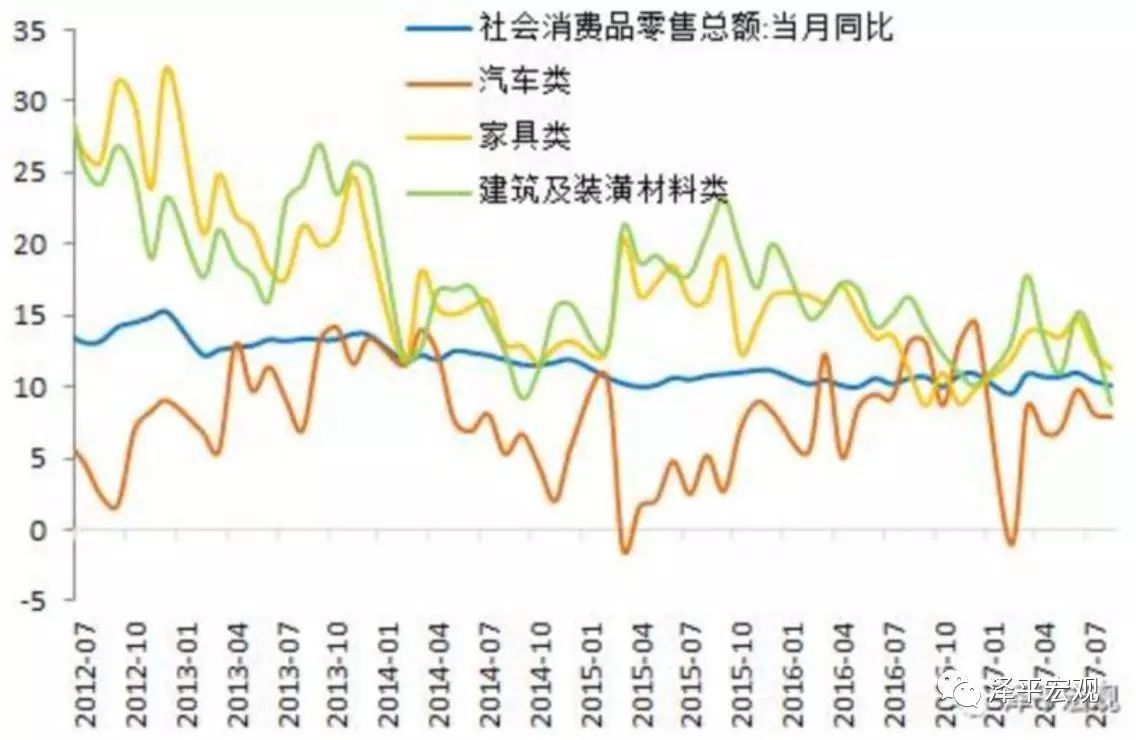

8、消费总体平稳:房地产销售相关消费回落,但贸易部门和中上游行业就业收入改善

自2016年国庆期间房地产调控政策密集出台以来,一二线热点城市房地产市场逐步降温,调控政策取得了一些成效。但仍存在四大问题: 3)房地产库存去化十分充分,土地供应进度仍然偏慢。2015、2016年商品房销售额同比分别为14.4%和34.8%,而房地产开发投资增速仅1.0%和6.9%,销售增速大幅超过投资增速,表明库存去化充分,待售面积同比从2015年初的24.4%迅速下降至2016年底的-3.2%。很多热点城市商品房库存去化周期已经降到12个月甚至6个月以下。2017年1-8月份,全国土地购置面积同比增10.1%,比上月回落1个点,但处在相对高位。 对于大类资产,股市结构性牛市、周期消费轮动。2016年初-2018年上半年企业盈利改善,通胀保持低位,新产能尚未释放,是做多股票的黄金窗口(参见2月《新常态 新周期 新牛市――2017年经济和资本市场展望》)。股市震荡向上,呈消费、周期、金融、真成长轮动的结构性牛市。由于刚刚经历了长达六年多的经济下行,人们需要时间来确认经济底部和告别悲观记忆,这个过程可能需要2-3年,虽然经济自身的韧性较强、波动不大,但人“心”波动较大,市场的演绎逻辑是经济多头思维主导时涨周期,经济空头思维主导时涨消费,经济空头被证伪时再涨周期。随着部分行业步入寡头垄断、盈利持续时间超预期,周期属性下降,公用事业属性上升,有助于提升估值水平。经济L型的韧性强,有助于改善DDM模型的风险评价因子。 股市看供给和结构,债市看需求和总量。2017年四季度-2018年初由于名义GDP增速小幅放缓,存在短期交易时间窗口,但受制于美联储缩表、金融去杠杆等,空间可能有限,整体上债市利率区间震荡。

|

- 上一篇:西安报业传媒集团 数字报刊

- 下一篇:重庆出台房产限售政策:新购住房两年内不得交易