|

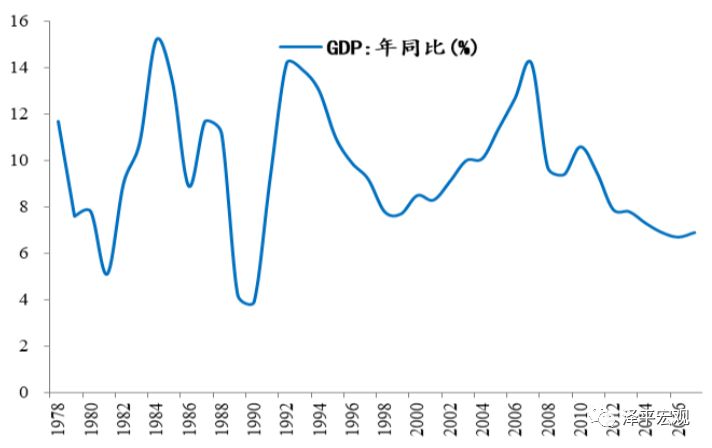

以下为任泽平在“第十届中国房地产科学发展论坛”上的演讲: 跟大家介绍三个方面内容: 一个是关于当前的经济金融形势和政策导向。 第二个对中美贸易战的一些看法。 第三个我们对房地产短期调控和长效机制的一些研究。 对于宏观形势的判断,我们经常面对各种分歧和争论,虽然未来有很大的不确定性,但是我觉得最重要的是要有基本的框架、基本的逻辑以及基本的观点。因为我们看到很多市场上的流行观点,有观点没逻辑,有逻辑没框架,逻辑前后不能自洽。今天除了跟大家报告我们对未来经济金融形势的看法之外,也想跟大家介绍一下我们的基本分析框架。大家知道,我在2014年下海,提出“5000点不是梦”“改革牛”,到了2015年我们提出“经济L型”“一线房价翻一倍”,在2016年被验证并产生比较大的讨论,在2017年初提出“新周期”,在业内引发教科书级的讨论,2018年初提出“金融周期顶部”。这些观点和预测都是基于我们的分析框架,包括房地产领域广为采用的标准分析框架“长期看人口、中期看土地、短期看金融”,也是我在业内最早提出来的。 展望未来,开门见山地讲,决定未来经济金融形势的主要是两大周期,经济层面是产能新周期起点,金融层面是金融周期退潮,为什么?产能新周期的起点决定了经济L型的韧性,增速换挡接近触底,中速增长平台正在构筑。今年经济的韧性是非常强的,去年GDP增速是6.9%,今年面对中美贸易战、金融去杠杆、房地产调控等不利因素,上半年还有6.8%的增速,产能新周期是最大的积极力量。金融周期退潮决定了去杠杆的融资收缩,当前中国正处于改革开放以来第一轮金融周期的下半场,P2P暴雷、信用债违约、大股东股权质押风险、企业融资成本上升、股市下跌、房地产调控等都跟金融周期退潮有关。金融周期本质上就是债务周期,是一个加杠杆去杠杆的过程,现在处于去杠杆阶段。这是我们对经济金融形势一个总的判断。 未来中国经济新的增长平台是多少呢?我原来所在的国研中心团队2010年研究提出“增长阶段转换”,我在2014年提出“新5%比旧8%好”,未来通过改革构筑的5%的新增长平台,比过去靠刺激勉强维持的8%的旧增长平台要好,我们预计未来中国新的中速增长平台大约5%左右,搞得好的话再增长10-15年。十九大报告提出,我国经济正从高速增长阶段转向高质量发展阶段,就是这个意思。我们现在的人均GDP大概是8800美元,正是爬坡过坎、结构转型的关键期。

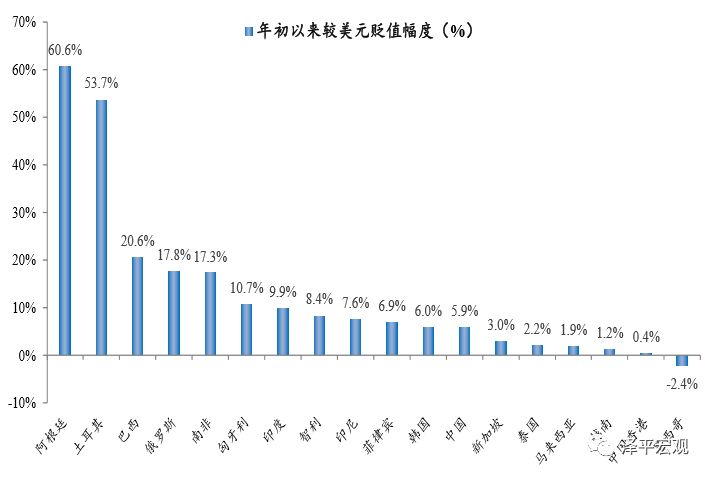

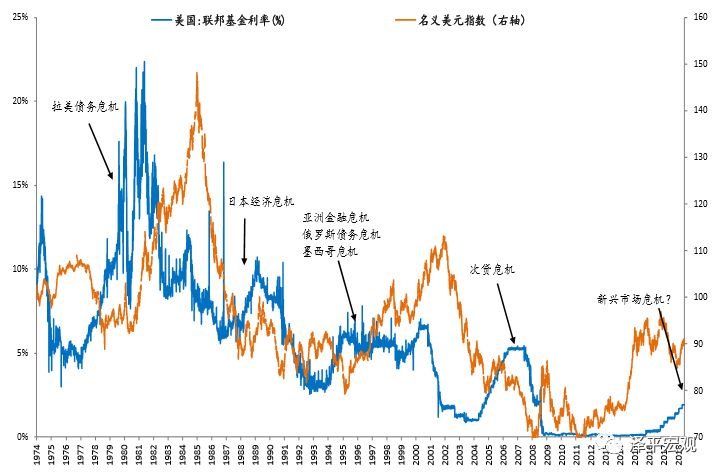

具体我们来看一下国内外的经济形势,我们先看一下国际,国际的经济形势我想是比较清楚的,第一个基本的判断是,从2018年金融危机以来,越来越多的经济体加入到复苏进程。而且我们看到美国的失业率已经创了历史新低,大家可以看到美国失业率已经降到2005年2006年是美国比较繁荣的时候,我们比较清楚的看到美国经济已经充分就业,通胀预期开始抬头,美联储启动了加息进程。大家留意,美元是全球主要储备货币,美联储掌握了全球流动性的阀门,这意味着什么呢?美元开始走强,美元资产回报率开始上升,从而导致全球的资本回流美国本土。我们可以看到历史上每一次美联储加息和美元强势周期都引发了其他市场的一些震荡,比如说80年代的拉美债务危机,90年代末的东南亚金融危机,2008年的次贷危机。现在美联储再次进入加息周期,全球的流动性开始收缩。 这一次由于美联储加息,资本回流美国,所以我们看到新兴市场普遍出现了汇率贬值和股市下跌。我们可以看到土耳其已经贬值了50%,还有阿根廷、巴西、南非都贬值了20%多,人民币只贬值了5.9%,已经是相当坚挺了,在全球的新兴经济体当中已经是非常坚挺的。 第二个基本的判断,我们可以看到全球的复苏带来了中国贸易部门的改善,我们可以看到去年2016年下半年以来,中国的出口其实是有某种程度的改善,我们可以看到2015年、2016年出口是负增长的,但是2017年、2018年上半年出口开始复苏,未来可能会面对中美贸易摩擦等影响。这是我们对全球经济的一个大致观察。

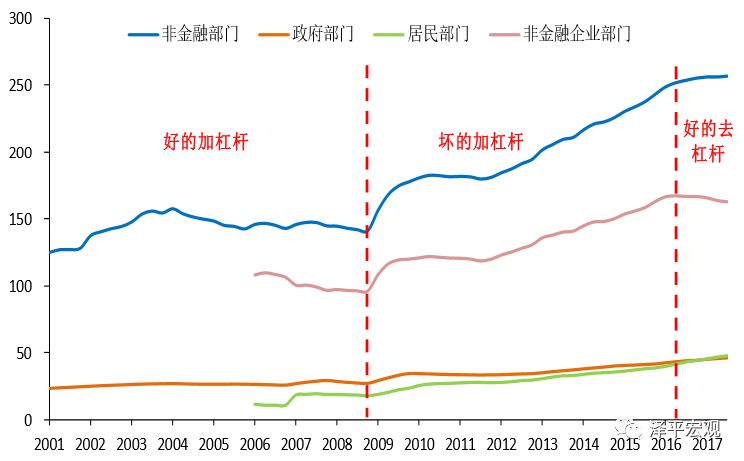

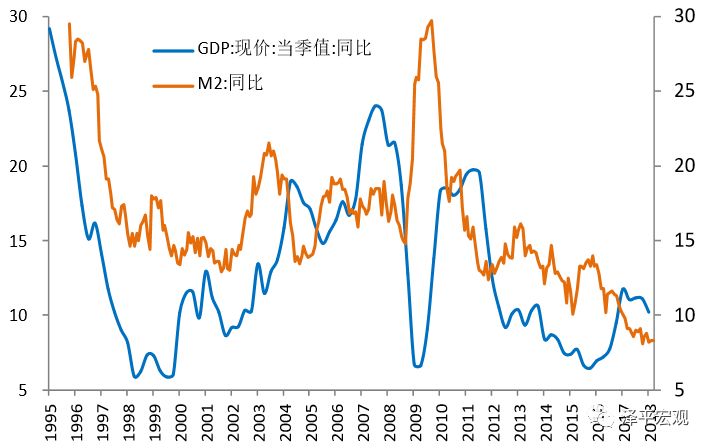

然后我们看看国内经济,国内经济分析的逻辑可以由两个维度,一个维度是三驾马车消费投资出口,另一个是我经常讲的六大周期,产能周期和金融周期是主要逻辑。大家比较容易理解的是三驾马车,为什么中国经济未来是L型呢?我们先来看我们的金融周期,金融周期无非就是加杠杆去杠杆的过程,那么我们可以看到在过去的这10年,中国的杠杆是上的比较快的,在座的诸位所关注到的周边现象已经比较深刻的反映这一事实。 所以说在2015年中央经济工作会议提出供给结构性侧改革五大任务,去产能、去库存、去杠杆、降成本和补短板,现在来看2016-2017年去库存、去产能基本完成,现在转到去杠杆、降成本和补短板的阶段,我认为去杠杆任何企业不能抱有侥幸心理,其决心力度可以参考去产能和去库存。 中国这一轮的金融周期是比较清楚的,未来是从加杠杆转向去杠杆的过程,对应的是银行表外和影子银行的融资收缩,这一次金融去杠杆除了金融监管加强、财政整顿,还有房地产调控、长效机制,国企债务的约束,我们的去通道、去杠杆、去链条,原来的通道三剑客信托、券商资管、基金子公司都便面临大量的业务调整和收缩。我们看到整个流动性的退潮,我们的整个货币创造机制是央行发行一道,商业银行再创造第二道,影子银行再创造第三道,我们看的比较清楚的是整个银行表外和影子银行体系的货币创造机制被大幅度的限制了,社会融资规模持续下降,金融体系为非金融体系提供的资金融通规模大幅下降。 我们的广义货币供应量M2增速已经降到了百分之8点几,处在历史低位,大家可以留意一个现象是什么呢?过去我们长期货币超发,M2增速长期超过名义GDP增速,我们放了很多的货币超出了实体经济需要,但是没有引发严重通胀,房地产、股市、债市是很重要的蓄水池。但是从去年尤其是今年我们的M2增速低于名义GDP增速,说明整个金融形势是比较紧张的。 流动性退潮以后,今年P2P暴雷、信用债违约、大股东股权质押风险、企业融资成本上升、股市下跌等,都跟这个大环境有关,金融周期下半场。

|