|

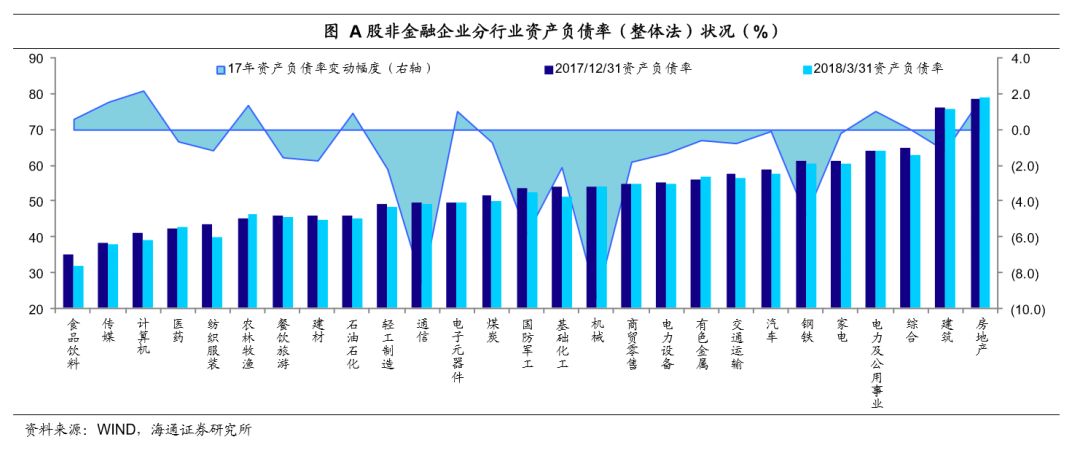

高杠杆模式依旧。从各个行业横向对比看,2017年房地产和建筑行业上市公司资产负债率仍旧是最高的,超过70%,且房地产行业较16年并未有改善,整体负债率反而增加了2.2个百分点。在17年去杠杆的整体背景下,多数行业的杠杆率都有不同程度的降低,而房地产行业依旧是高杠杆模式。从微观数据看,截至18年一季度末,A股上市房地产公司中有超过3成的企业剔除预收账款后的资产负债率超过70%。

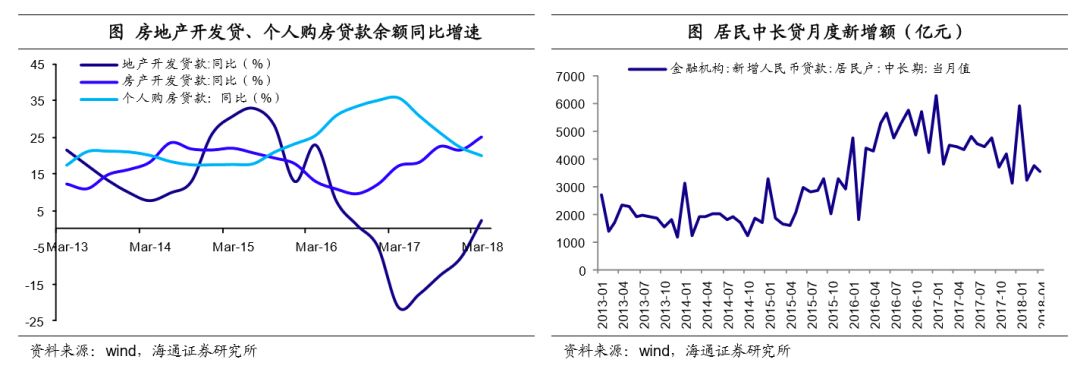

17 年起地产开发贷款确实出现了大规模负增,17 年主要金融机构地产开发贷余额净减少了1500 亿;房产开发贷表现则有所不同,房产开发贷规模在16 年上半年同比增速小幅下滑,但在地产调控出台之后,增速反而逐渐回升,17 年房产开发贷余额净增1.34 万亿,18 年一季度继续增加了7000 亿。总的来看,2017 年主要金融机构房产开发贷+ 地产开发贷余额增速最终为16.74% ,从融资量角度看,银行对符合房产开发标准的项目支持不减。个人购房贷款继续下滑。17 年个人购房贷款余额增速拐头向下,全年个人购房贷款余额净增2.76 万亿,净增额较16 年减少了2.2 万亿。从月度新增居民中长贷来看,17 年以来明显较16 年降了一个台阶,全年新增居民中长贷5.3 万亿,较16 年少了3800 亿,18 年1-4 月新增居民中长贷1.64 万亿,同比也减少了0.26 万亿。

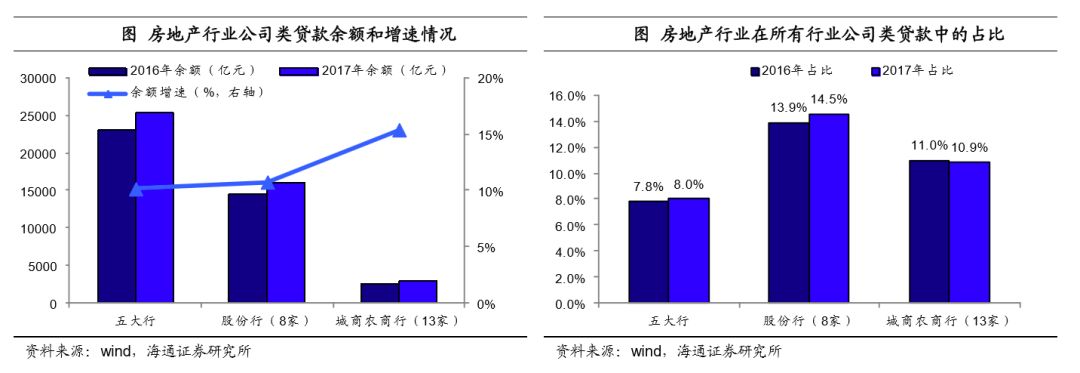

并购贷款或收紧。并购类融资有很大的规避监管空间,合适的融资主体(如产业投资或实业类公司)对地产的并购在一定程度上可以绕开对底层资产的监管要求,目前市场上仍存在的大量产业并购基金或其他并购产品就是典型的案例。但近期有关房地产土地项目并购贷款的政策也在收紧,上海银监局于2018年年初,向上海本地商业银行及在本地的分行发出《关于规范开展并购贷款业务的通知》,明确并购贷款投向房地产开发土地并购或者房地产开发土地项目公司股权并购的,应按照穿透原则,拟并购土地项目应该完成在建工程开发投资总额的25%以上;不得投向未足额缴付土地出让金项目,不得用于变相置换土地出让金;防范关联企业借助虚假并购套取贷款资金。这份文件有风向标的作用,除了上海之外,江浙沪的金融机构也多少受到该政策的波及。而其他地区的银行还有做并购贷款业务,但都要求项目符合四三二条件。 其他类型的贷款还有项目抵押贷款、委托贷款,目前银行还可以在符合条件的情况下发放项目抵押贷款,但委托贷款在委贷监管从严后已经鲜有新增。 17年上市银行房地产公司类贷款余额增速在10%左右。截至目前所有上市银行年报均已披露,我们统计了26家上市银行公司类贷款中投向房地产行业的贷款余额,发现总的余额增速为10.7%。分银行类型看,2017年五大行和8家上市股份行新增房地产行业公司类贷款余额增速分别为10.2%和10.8%,城商农商行增速为15.4%。当然同一类型中不同银行的情况也不尽相同,比如股份行中,兴业银行提供给房地产行业的公司类贷款近两年一直在减少,平安银行的房地产公司类贷款余额增速也比较低。 房地产行业贷款占比稳中略升。房地产行业占所有公司类贷款的比重上,五大行从2016年的7.8%小幅抬升至8.0%,股份行这一比例从2016年的13.9%上升到14.5%,而13家上市城商农商行这一比例从2016年的11%小幅降至10.9%。从行业贷款占比上看,17年房地产行业的贷款是较16年稳中有升的。 而从各行对于房地产行业的政策看,尽管多数银行提出要加强风险管理,但对于大型优质房地产客户,银行在投放贷款时还是会进行支持。因此在金融监管、资金回表的背景下,银行表内信贷对房地产企业的总体融资支持会有所增加,但还是会受到资本金约束、行业政策以及信用风险暴露状况的影响,而且在结构上,大型优质房企才是能够获得信贷的主体,风险较高的中小型房企获得信贷的难度依旧较大。

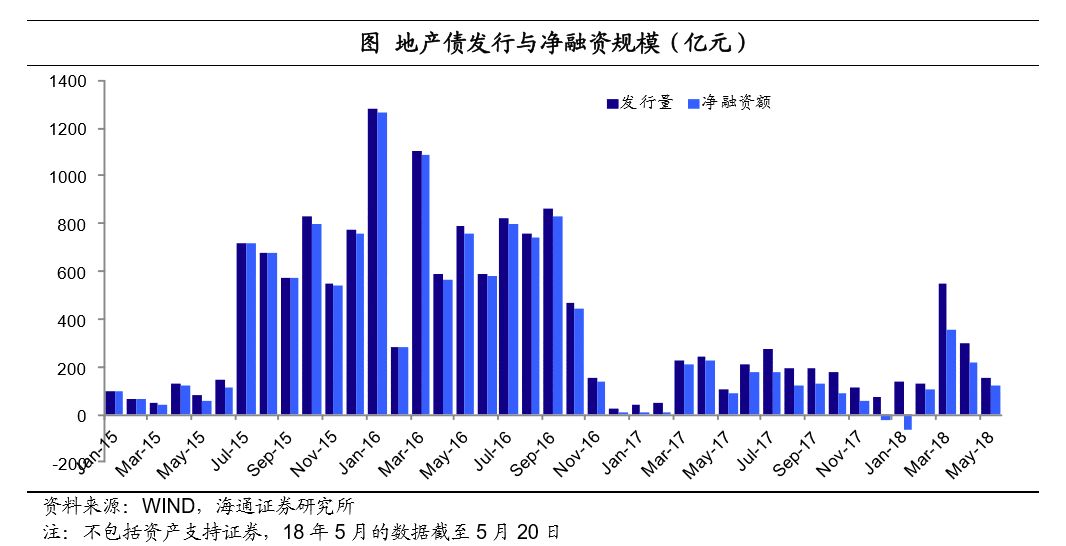

债券融资短期有所回升。债市调整以及地产公司债分类监管下,17 年地产企业债券融资量较15-16 年锐减,全年总融资额1264.9 亿,仅为16 年的16.9% ,少了6222 亿。18 年1-4 月房地产企业净融资量616 亿,3 月地产公司债融资有大幅回升,发行量为549.5 亿,净融资额353.2 亿,是16 年10 月以来发行量最高的月份。但随着债市的调整,房地产债券融资量再次回落。4 月地产债发行量回落至299.1 亿,5 月中上旬房地产债券发行量共计155.2 亿,净融资量119.3 亿,约是4 月中上旬的1/3 。

|