|

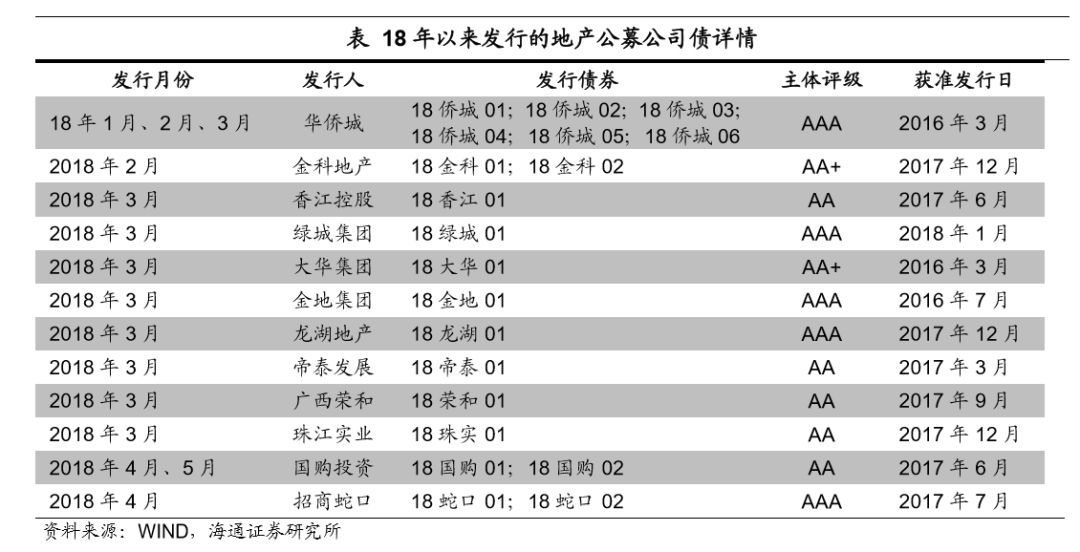

公司债的监管是持续性的。16年10月前后证监会、上交所、深交所陆续发布了针对房地产业公司债的分类监管方案,要求根据基础指标和综合指标将企业分类为正常类、关注类和风险类企业,关注类企业发债将受到进一步严格审核,风险类企业原则上不予通过。我们对17年年初地产存续债发行人进行了筛选,在257个发行人中有103家不符合公司债基础指标,其中主体评级低于AA级或缺少主体评级的占到51家,如要发债必须进行增信;154家满足公司债基础指标的房地产业存续债发行人中,105家正常类,41家关注类,8家风险类,也就是说257家存续发行人中只有105家发债不受影响,地产企业公司债收紧的影响将是持续的。 17年四季度以来地产公司债审批确实较前期加快。根据我们的统计,17年发出来的公司债,大部分是在16年9月之前拿到的发行批文,而17年四季度新批(16年9月之后获证监会批准发行)小公募的发行增多,18年以来发行的20只小公募中,除了华侨城的6只、大华集团和金地集团各1只外,均是2017年以后拿到的批文。 同时交易所审批也有所加快,据我们不完全统计,17年四季度以来已经有13个地产小公募项目通过发审会,其中18年以来通过的有7个;而17年前三季度合计只有9个,相比之下近半年交易所的审批进度加快了不少。

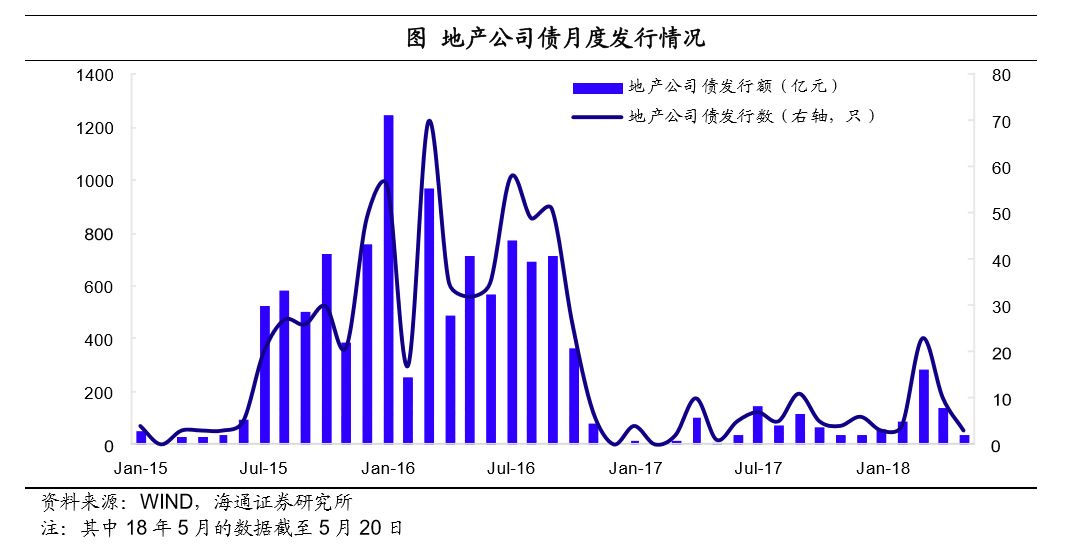

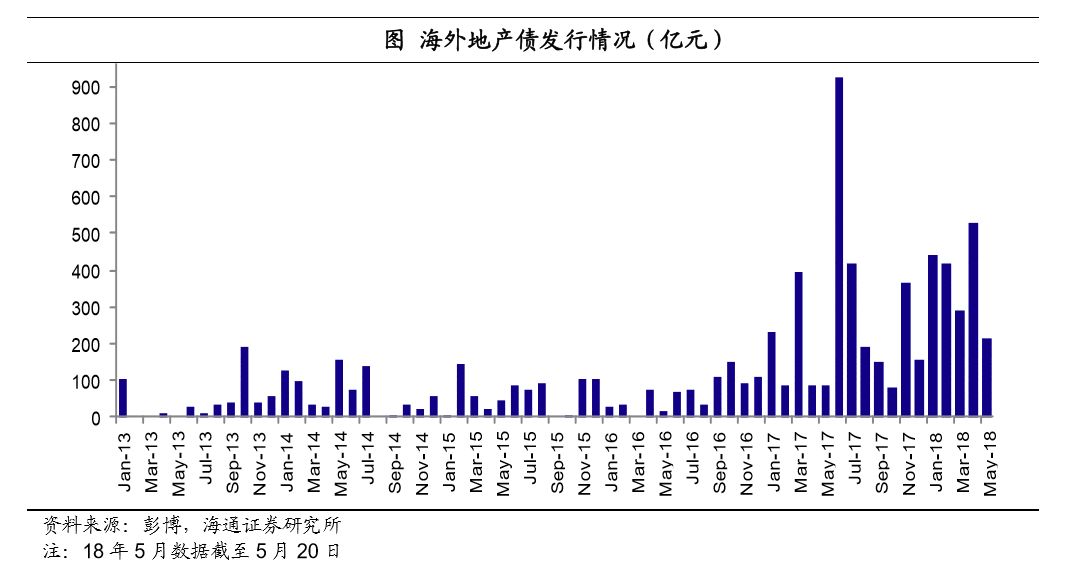

但总量上仍远远不及监管前。不管是从已经成功发行的量上看,还是从审批通过的计划发行量来看,目前地产公司债新增规模远远不及监管前。具体来看: 公司债发行量仍旧低迷。从公司债品种看,17年房地产公司债共计发行60只,合计规模只有616亿,不及16年的10%,在17年发行的各类型地产债中,占比只有22%,且超过2/3是私募债。18年1-4月房地产公司债共计发行40只,合计规模554亿,其中3月份发行了23只,4月份10只,但5月份截至20号只有3只房地产公司债发行。

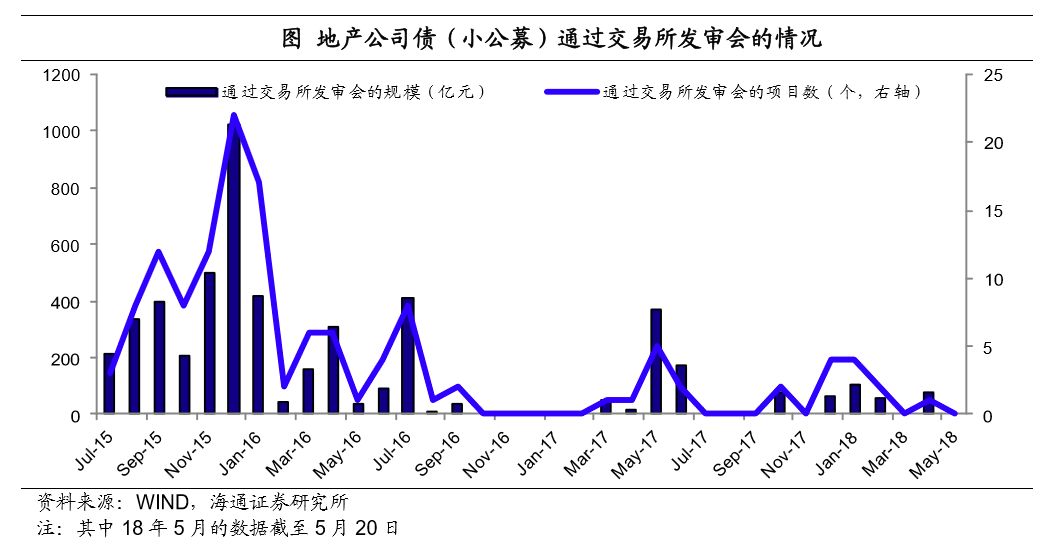

通过审批的计划发行规模未放量。从交易所通过审批的地产小公募项目看,16年10月出台分类监管政策之后,一度冻结,直到17年3月份才有一期上海陆家嘴公司的小公募项目通过审批,此后月度通过项目数一直在5个以下,且经常出现单月零通过的情况,17年到18年5月20日交易所合计通过审批的小公募计划发行规模合计只有996亿,相比于15年和16年的2679.5亿、1522亿大幅缩减,审批通过量远远不及监管前的水平。

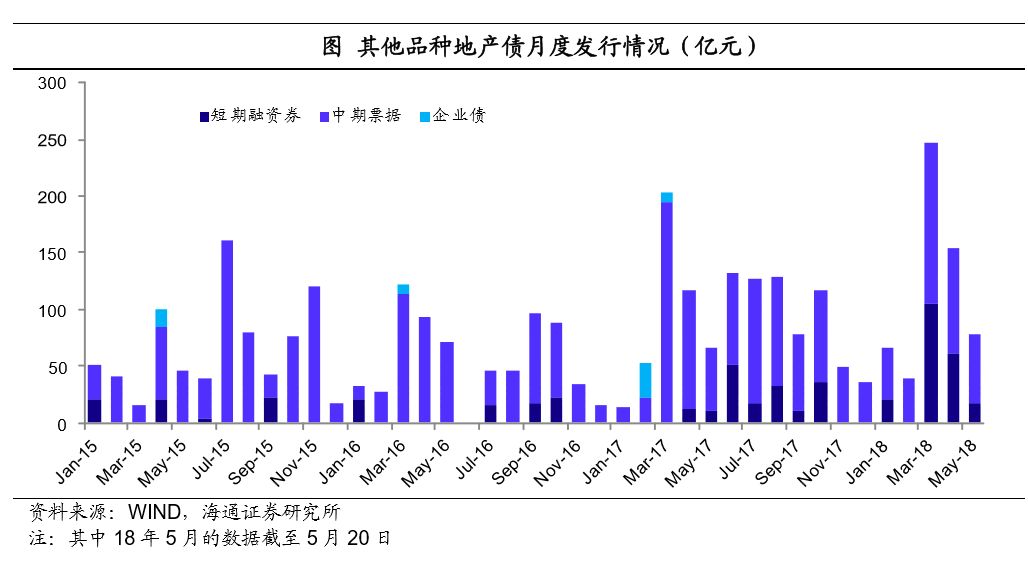

其他品种债券发行并未受影响,但难以弥补。房地产企业发行中票、短融券并没有受监管的影响,政策一直变化不大,是优质企业的融资渠道。 在公司债受监管后,符合条件的房地产公司增加了其他品种债券的发行,中票、短融发行量有明显的增加,17年合计发行1074.8亿,较16年增加417.5亿,净融资额增加了328.5亿,但难以弥补公司债融资减少的量。

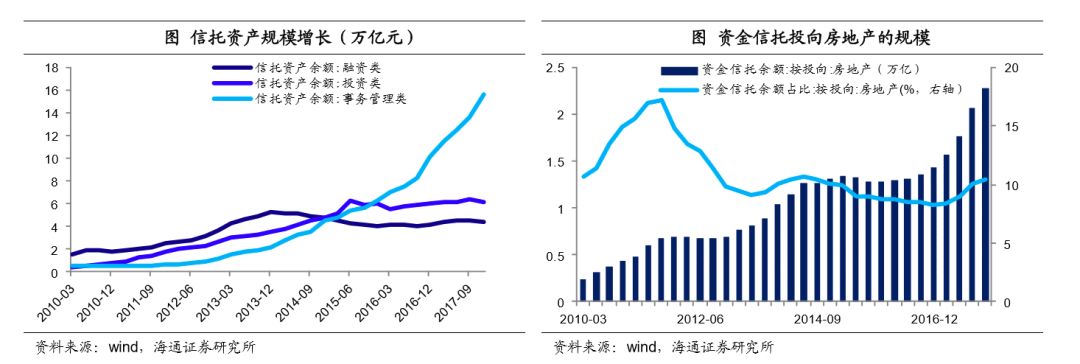

但17年四季度起,规范银信业务和资管新规出台,对信托通道业务影响非常大。2017年12月22日,银监会发布《关于规范银信业务的通知》,首次明确将银行表内外资金和收益权同时纳入银信类业务,并在此基础上明确了银信通道类业务的定义,要求在银信类业务中,银行应按照实质重于形式原则,将穿透原则落实到监管要求中,并在银信通道业务中还原业务实质,进一步规范银信类业务中信托公司的行为。该通知的发布对于以往主要以银行系通道业务为主的信托机构影响较大,信托纷纷从通道类业务向集合信托类业务转型。 资管新规的出台则限制了很多嵌套的手段,也对银行表外进行了更明细化的管理,此前信托很大一块资金来源就是理财资金,在严监管的重压之下,以通道业务为代表的银信业务规模势必会大幅缩减。 |