|

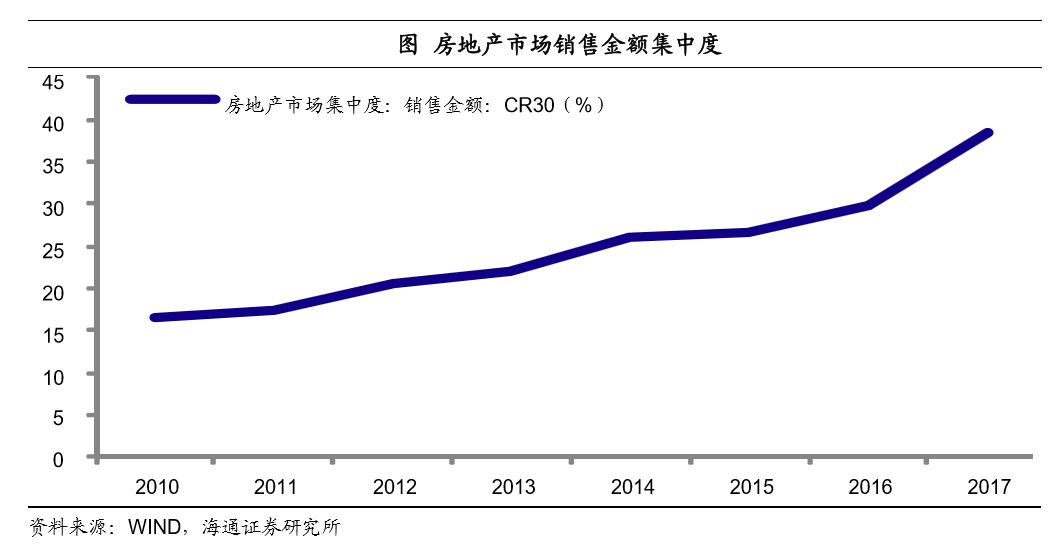

今年开始此前积累的债务迎来到期、回售高峰,而房地产行业一方面面临持续的地产调控,销售回款渐显不畅,另一方面则是融资环境的收紧,一是房地产公司债在分类监管后融资量萎缩,二是今年以来影子银行监管趋严,银信合作新规、委贷新规从供给端压缩,资管新规从需求端限制,非标持续萎缩,而表内贷款又受到资本金、行业政策等制约。再融资的不畅,很可能引发以资金链为生命线的房地产企业流动性风险,整个行业的债务风险增加。 2011 2011 但伴随全社会的紧信用,企业间分化越来越明显,个别企业的信用违约概率在增加。不管是从融资上,还是经营能力上,龙头房企相对安全:1 )龙头房企在土地和项目储备、控盘、品牌溢价等方面具有优势,盈利抗冲击能力强;2 )龙头企业融资能力相对较强,大型房企往往拥有充分的抵押物,银行给的授信额度也比较多,另外寻求海外发债和进行资产证券化的主体主要是龙头企业;3 )地产调控政策下行业洗牌,不少小型房企退场,大中型房企兼并整合,行业集中度不断提高,利好大型龙头。

风险释放的顺序或是:“流动性差的小房企-风格激进的中型房企-管理不善的大中型房企”。如果企业项目资产中非标准化程度较高(意味着变现能力差),业务布局区域受调控政策影响大、去化难度高(不少小房企项目较少,受区域性房地产市场影响非常大),或者现有资产抵押程度已经非常高,都将会影响到企业获取流动性的能力。风格激进的中型房企则容易面临杠杆率过高、债务结构不合理、债务集中到期、偿债资金安排不善等融资失控的问题。 法律声明 本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。返回搜狐,查看更多 责任编辑: 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 () |