|

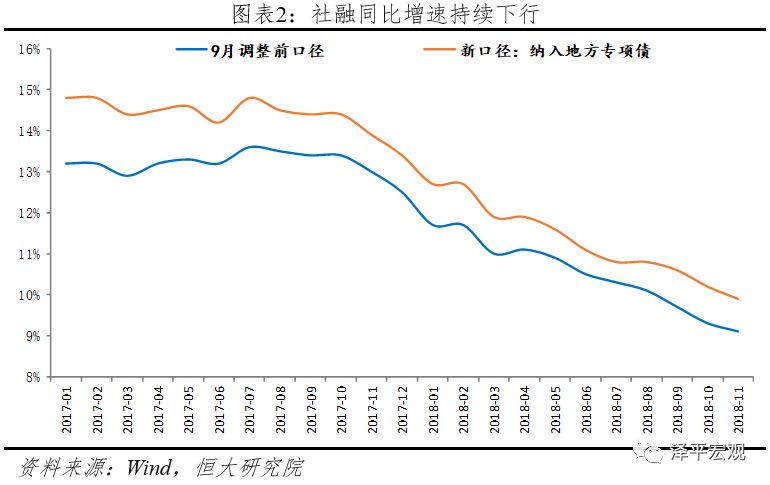

3)建议金融监管政策从“一刀切”到结构性宽信用,支持实体经济发债、地方基建、刚需和改善型购房需求、激活股票市场等。非标融资虽然增加了融资链条,但客观上缓解了民企融资压力。对影子银行的监管需要避免“一刀切”。同时,监管政策积极配合,做好“宽货币”向“宽信用”的传递。 4)建议2019年财政政策更积极,平衡财政转向功能财政,建议上调赤字率和专项债发行规模,支持减税和基建,减税优于基建。首先,财政理念上从平衡财政转向功能财政,在宏观经济下行及企业负担较重时期,发挥逆周期调节作用,扩大总需求。其次,减税方式上,从缩减税基式减税转向降低税率的减税,从碎片化减税转向一揽子推出的减税,从政策式减税转向改革式减税,从特定行业、特定主体的特惠式减税转向普惠式减税;减税税种上,尤其是降低企业所得税税率(如从25%降至21%)和增值税税率(以增值税税率简并为契机将制造业税率16%分阶段降至10%),提高减税后企业和居民的获得感;减税目标上,更加聚焦于稳定社会预期。再次,削减民生社保之外的开支,优化支出结构,提高财政支出效率。最后,上调赤字率至3%-3.5%,增加专项债发行至2万亿。 5)确立2019年为新一轮开放元年,展现开放自信,放开新的投资机会。面对中美贸易战,应加大开放,降低关税、放开行业投资限制、负面清单、国民待遇、加强知识产权保护、尊重并积极参与国际规则制定,凡是对外企开放的都要对民企开放。 6)供给侧结构性改革五大任务中,去产能、去库存、去杠杆三大任务已经基本完成,未来政策重心应加大降成本和补短板。以六大改革为突破口,提振企业和居民信心:第一,建立高质量发展的考核体系,鼓励地方试点,调动地方在新一轮改革开放中的积极性。 第二,坚定国企改革,不要动辄上纲上线、陷入意识形态争论,要以市场化取向和黑猫白猫的实用主义标准衡量。第三,大力度、大规模地放活服务业。第四,大规模地降低微观主体的成本。减税,简政,降低物流、土地、能源等基础性成本。第五,防范化解重大风险,促进金融回归本源,更好地服务实体经济。 第六、按照“房子是用来住的,不是用来炒的”定位,建立居住导向的新住房制度和长效机制,关键是人地挂钩和金融稳定。 2 社融延续下滑,M2历史低位,民营和中小企业纾困政策效果仍待观察 11月新增社会融资规模1.52万亿,环比增加7903亿元,较去年同期少增3948亿元,较10月社融同期萎缩幅度4716亿元有所减小。然而新口径社融存量持续下行,11月社融同比9.9%,剔除地方专项债口径同比由10月9.3%再次下探至9.1%的历史低点。

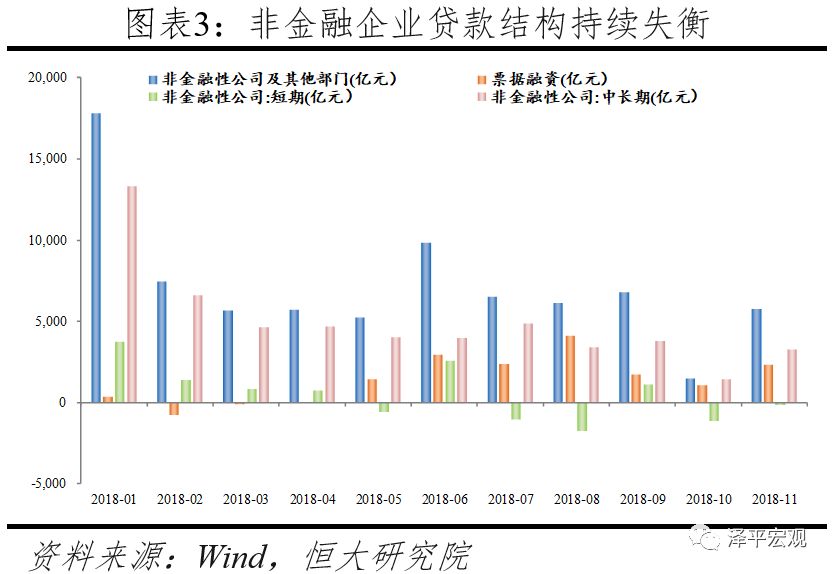

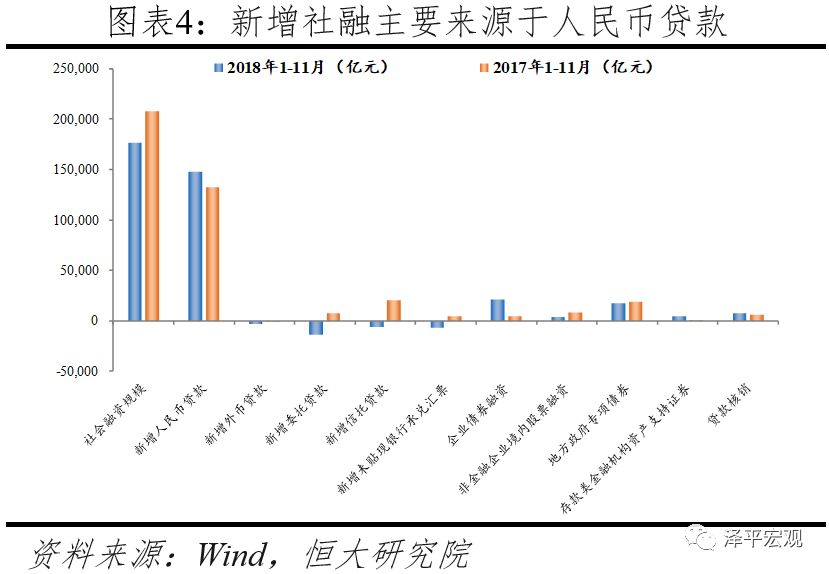

表外收缩导致社融继续下滑,但ABS加快发行、债券融资边际提升以及贷款核销为亮点。从结构来看,人民币贷款仍为支撑社融的主力,但增速放缓,11月新增人民币贷款1.25万亿,存量同比增速12.9%,较上月回落0.1个百分点。表外融资延续缩减态势,较前几个月降幅收窄,但仍为拖累社融主要因素。其中新增委托贷款萎缩程度扩大,而信托贷款及未贴现银行承兑汇票缩减态势边际缓和:11月委托贷款、信托贷款及未贴现银行汇票新增额分别为-1310亿元、-467亿元、-137亿元。未来非标融资的恢复可能还需要监管通过窗口指导的形式放松对银行的限制。直接融资方面,受股市持续低迷影响,股票融资保持低量,当月新增200亿元,同比少增1124亿元。而由于前期多项支持企业债券融资措施效果有所体现、市场利率下行,企业债券净融资新增3163亿元,同比多增2242亿元。此外,存款类金融机构资产支持证券、贷款核销、地方专项债融资分别同比多增909亿元、248亿元和少增2614亿元。 11月新增人民币贷款1.25万亿,同比多增1300亿元,但短期贷款及票据融资仍为主要驱动因素,企业贷款结构仍不理想,银行风险偏好较低。居民部门结构略有改善,短期贷款增速边际放缓,11月短期、中长期贷款分别为2169亿元、4391亿元,同比多增141亿元和213亿元。 11月以来多项政策出台纾解民营和中小企业融资难题,放松宏观审慎监管指标鼓励银行增加小微企业贷款、为民企发债增信担保、缓解股权质押风险等,但由于前期金融去杠杆过猛叠加经济下行期金融机构风险偏好下降,政策效果仍待观察。

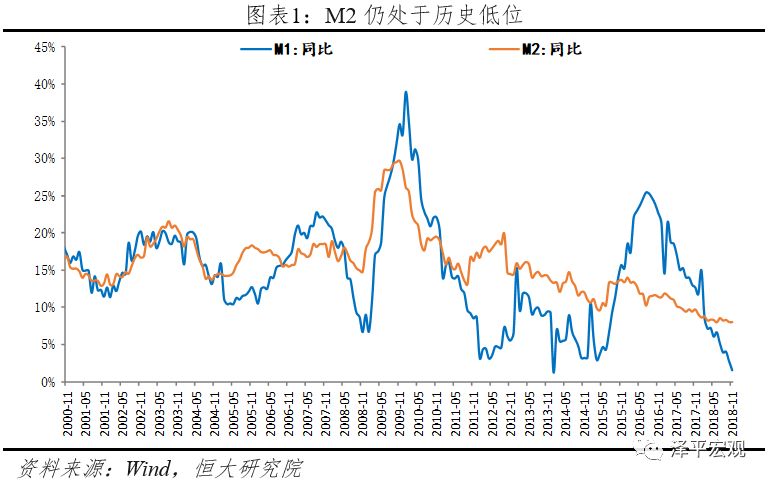

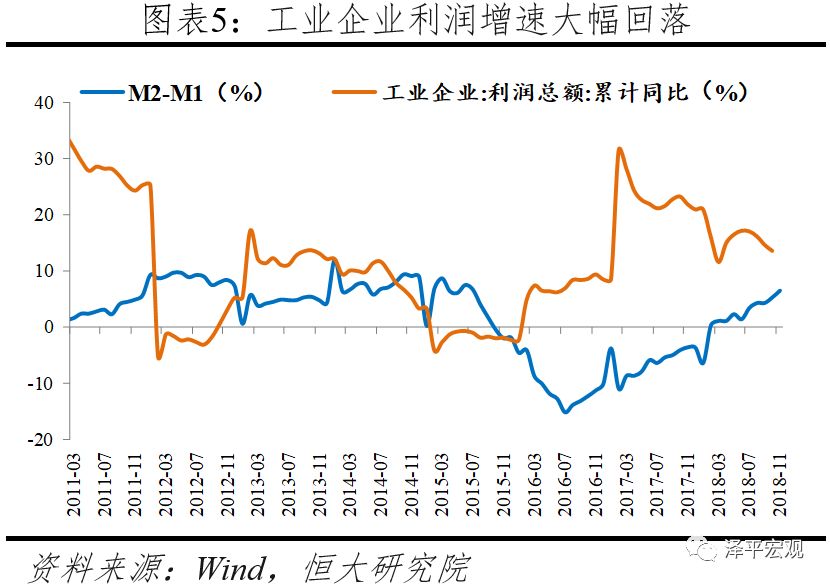

M2同比增速维持8%历史低位,而M1同比增速连续第5个月下滑至1.5%,M2-M1剪刀差持续扩大。我国M1主要包含M0和企业活期存款,M1大幅下滑的主因是企业活期存款大幅下降,反映了财政政策和地产政策收缩的滞后影响。

3 内外需收缩,工业生产下滑,汽车负增长 11月工业生产较上月下滑0.5个百分点至5.4%。生产下滑主要是出口大幅下滑和内需低迷导致。从发电量看,11月发电量同比3.6%,较上月下滑1.2个百分点。从三大门类看,11月采矿业、制造业以及电力热力燃气及水生产和供应业增加值分别同比增长2.3%、5.6%和9.8%,分别较10月变化-1.5、-0.5、3.2个百分点。在抢出口效应消失背景下,11月出口大幅下滑,规模以上工业出口交货值同比较上月回落7.1个百分点至7.6%,带动生产下滑。 |