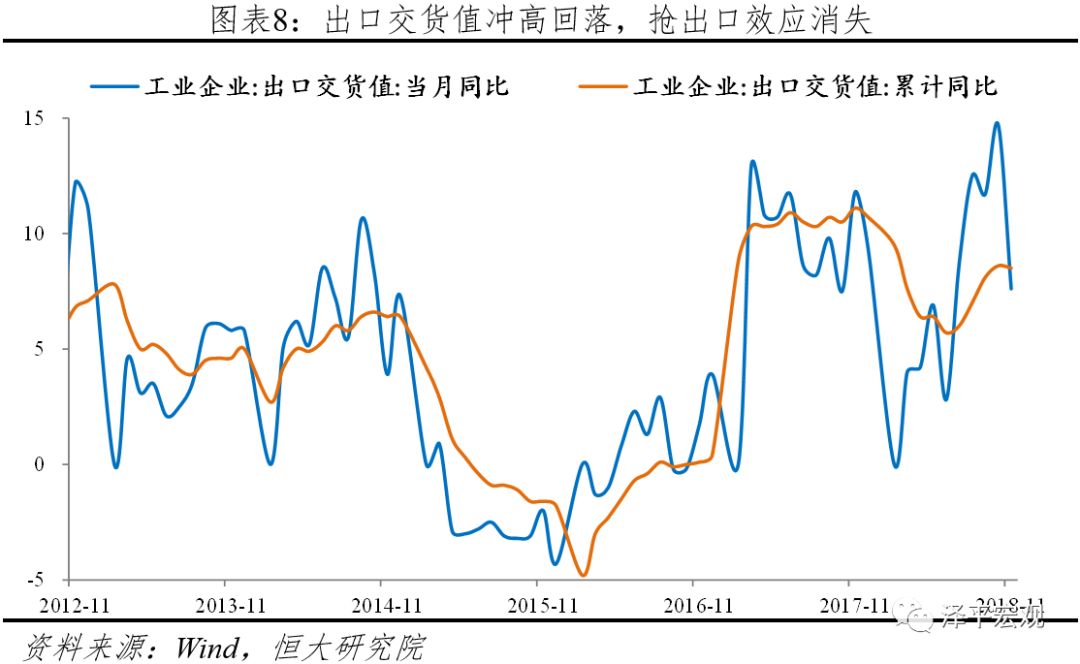

|

从结构看,汽车制造负增长,专用设备等高端制造延续高增,受环保边际放松影响,黑色、有色冶炼生产加快。11月,黑色、有色金属冶炼当月增速分别为10.4%和12.8%,较上月上升0.1和4.1个百分点。汽车制造增加值当月同比-3.2%。主要原因:第一,今年车辆购置税恢复按10%的税率征收,取消了优惠政策取消。第二,居民部门高杠杆率导致消费挤出。

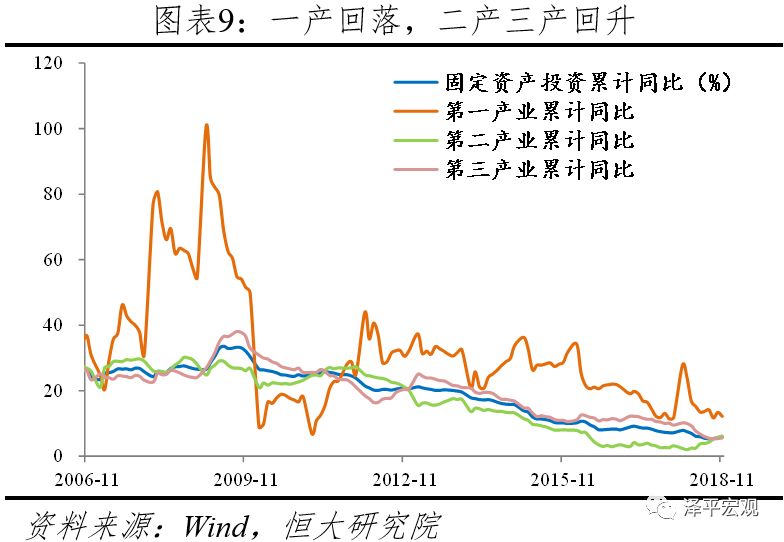

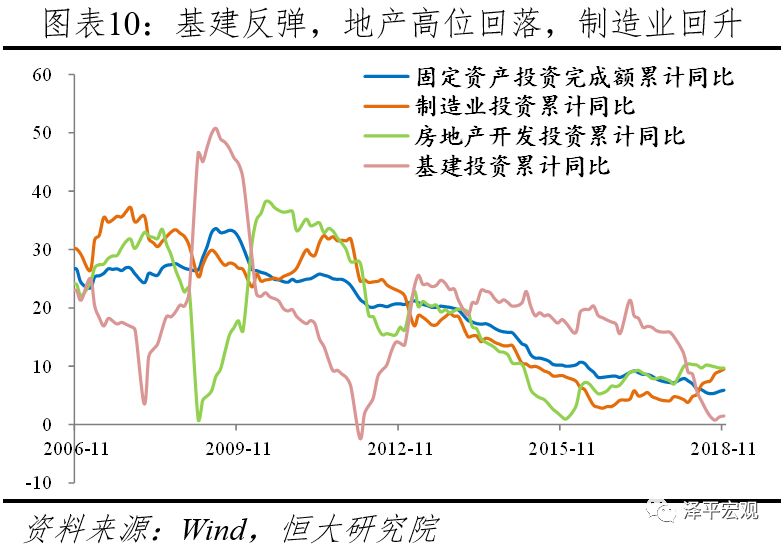

4 固投低位略升,基建触底,地产投资见顶 1-11月固定资产投资名义同比增长5.9%,较1-10月略升0.2个百分点,连续3个月上升。 从三大类投资看,基建(含水电燃气)投资延续上月回暖趋势,上升至1.5%;制造业投资从低点连续8个月回升至9.5%,地产投资高位回落至9.7%。 从历史数据看,M2和固定资产投资的相关性较强,当前M2处于历史低位,预示固定资产投资增速短期难起。

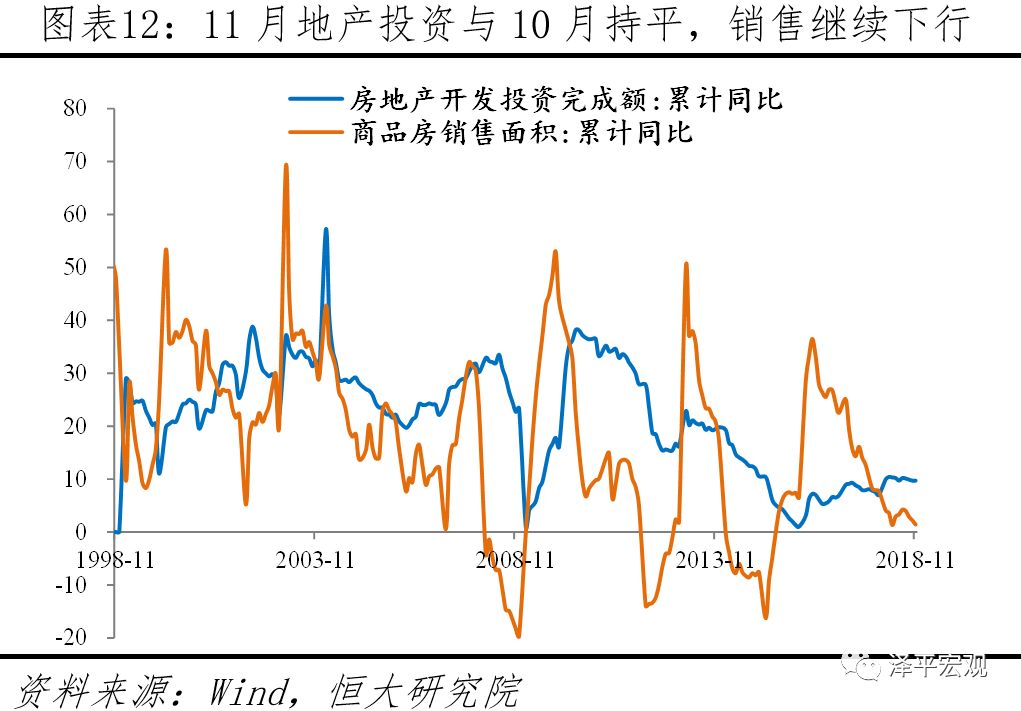

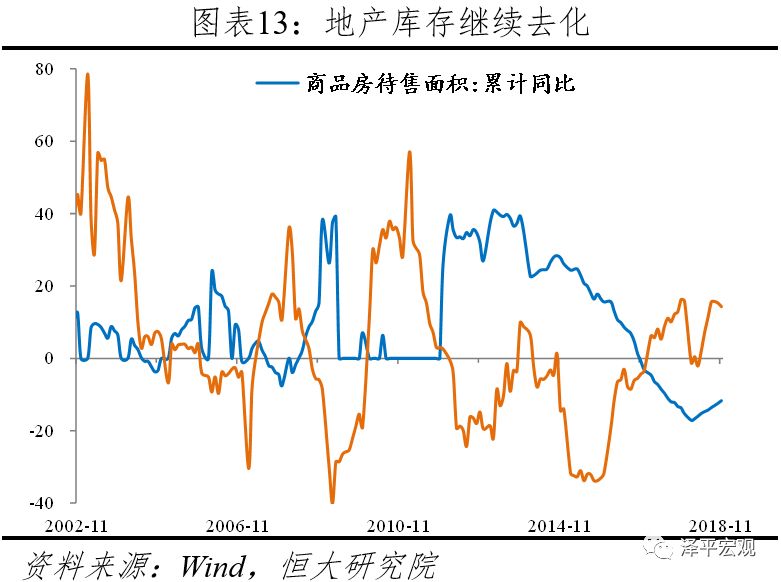

5 地产销售回落,融资形势仍紧,房企抢开工加快预售回款 受房地产调控、棚改货币化比例降低影响,地产销售逐步回落。1-11月地产销售面积同比1.4%,较1-10月下降0.8个百分点。从单月同比看,11月地产销售面积同比为-5.1%,连续3个月当月销售负增长。分地区看,1-11月东部、中部、西部和东北地区商品房销售面积同比分别为-5.1%、7.9%、6.6%和-4.4%,分别较1-10月下降0.4、-0.8、-2.0和0.3个百分点。 房企到位资金来源仍以销售回款(居民购房的自有资金)为主,贷款融资同比延续负增长,融资压力仍大。1-11月,房企到位资金同比7.6%,较1-10月回落0.1个百分点。其中,国内贷款同比-3.7%,个人按揭贷款同比-0.9%,自筹资金同比10.0%,定金及预收款同比15.7%。 地产投资仍在高位,但受销售下滑、土地市场降温、融资偏紧等影响,下行压力较大。1-11月地产投资同比9.7%,较1-10月持平。其中,11月当月地产投资同比9.3%,较10月回升1.6个百分点。 新开工面积增速高位与竣工面积负增长反差较大,表明房企抢开工,加快预售回款。1-11月新开工面积同比回升0.5个百分点至16.8%,增速仍高,房企正加快高周转;施工面积同比增长4.7%,增速比1-10月份提高0.4个百分点;房屋竣工面积同比下降12.3%,下降幅度有所收窄。 土地流拍持续增加,1-11月全国住宅土地流拍1353宗,其中,一线城市土地流拍有14宗,同比增长250%;二线城市291宗,同比增长160%;三四线城市土地流拍1048宗,同比增长31%。土地流拍表明企业对未来市场谨慎,以及地方政府未实质性降低土地拍卖价格。土地流拍将导致后续地产投资下行、土地出让收入减少、基建资金来源受限,考验土地财政和稳增长。

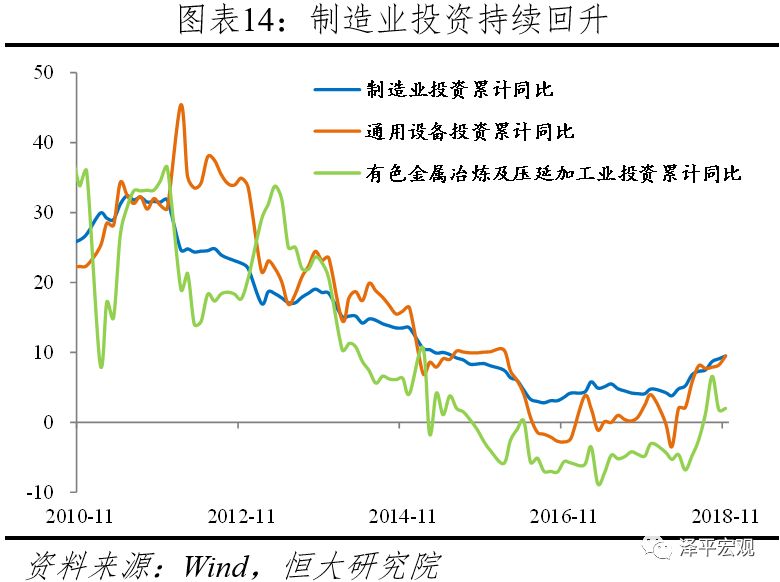

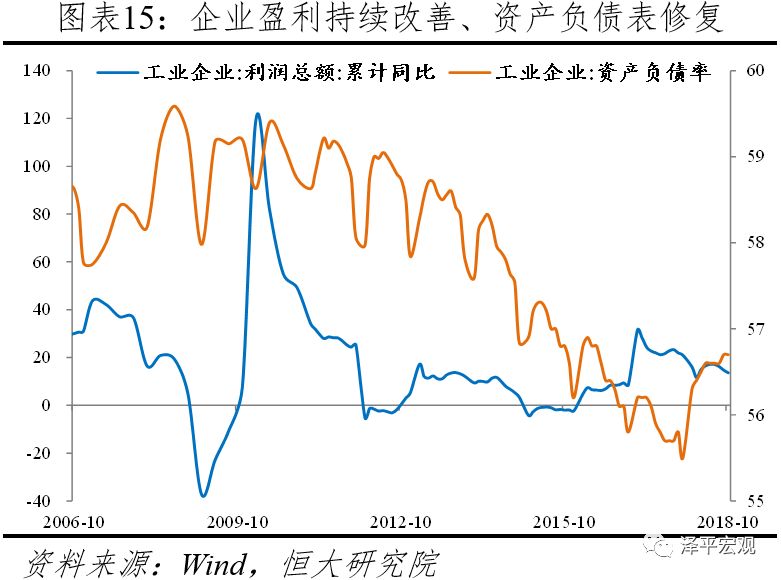

6 制造业投资持续回升,产能出清新周期验证,但未来将受PPI和企业利润下跌制约 1-11月制造业投资同比继续上升,高技术和装备制造投资持续加快。1-11月制造业投资同比9.5%,连续8个月回升,较上月累计和去年同期分别加快0.4和5.4个百分点,处于2015年8月以来新高。其中,高技术制造业、装备制造业投资同比分别增长16.1%和11.6%,增速分别比全部投资快10.2和5.7个百分点。12月13日中央政治局会议中提出2019年的经济工作要“推动制造业高质量发展,推进先进制造业与现代服务业深度融合”。 计算机通信、专用设备制造、金属制品投资分别同比增长19.1%、16.8%和15.4%,分别较上月变化-0.4、1.0和-1.0个百分点。汽车制造投资增长3.3%,较上月回升0.1个百分点。但是,偏下游的行业如农副食品加工、纺织业、化学原料及制品、医药制造行业投资增速为-0.9%、4.9%、5.8%和1.8%。 从行业看,上游资源性行业以国企垄断为主,下游制造业以民企竞争为主,面临上游涨价利润过高和金融去杠杆融资歧视的双重挤压。随着一刀切政策纠偏,融资纾困,资源品价格回落,上游国企挤压下游民企的现象有所缓解。从利润看,1-10月工业企业利润同比增长13.6%,较1-9月放缓1.1个百分点。1-10月国企利润同比20.6%,民企利润同比9.3%,两者增速差从6月21.5个百分点下降至10月11.3个百分点。利润增速较高的行业有石油天然气开采(370.6%)、黑色金属冶炼(63.7%)、非金属矿物质制品(45.9%)和石油煤炭加工(25.2%)等,利润增速同比大幅回落,多集中于上游国企,处于垄断地位。利润增速较低甚至负增长的有纺织(3.7%)、家具(4.1%)、金属制品(5.5%)和汽车制造(-5.4%)等中下游民企较多的领域,分布于竞争较为充分的行业。1-10月工业民企利息支出同比增速11.5%,高于国企利息支出同比的6.4%,但已经连续两个月下降。

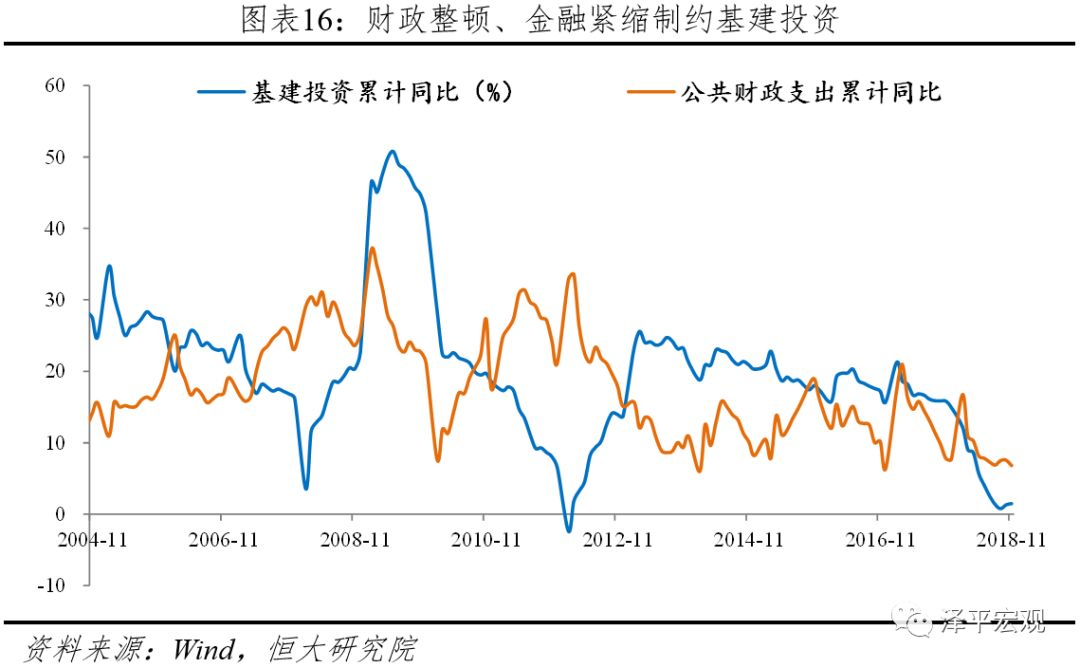

7 基建投资触底,未来“稳投资”支撑反弹,但幅度有限 受减税降费和四季度税收延迟入库影响,广义财政仍紧,基建投资增速近期触底反弹但幅度不大。1-11月基建投资(不含水电燃气)增速为3.7%,较上月持平。考虑水电燃气后的大口径基建累计同比较上月回升0.2个百分点至1.5%,远低于去年同期的15.8%和去年全年的14.9%。分行业看,1-11月水电热燃气投资累计同比-8.8%,较上月回升0.8个百分点,交运仓储和水利环保累计同比分别为4.5%和2.4%,较上月变化-0.1和0.3个百分点。其中,道路运输业投资增长8.5%,增速下降1.6个百分点;铁路运输业投资下降4.5%,降幅收窄2.5个百分点,补短板发力取得部分效果。

|