|

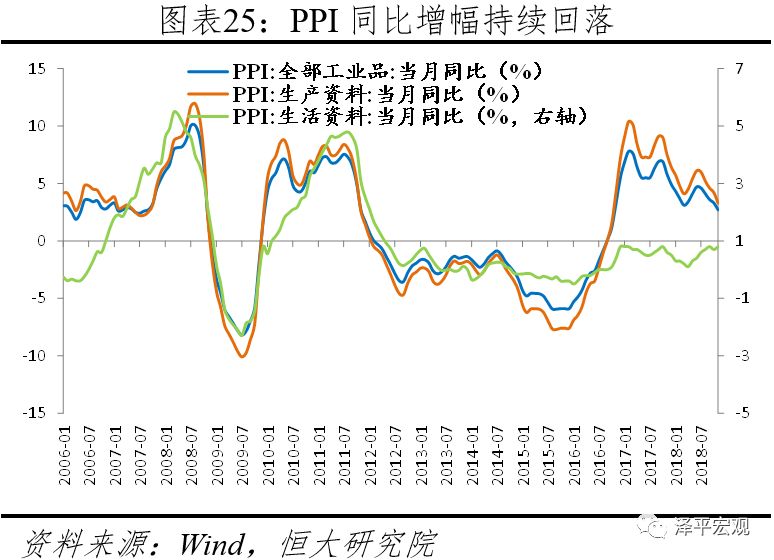

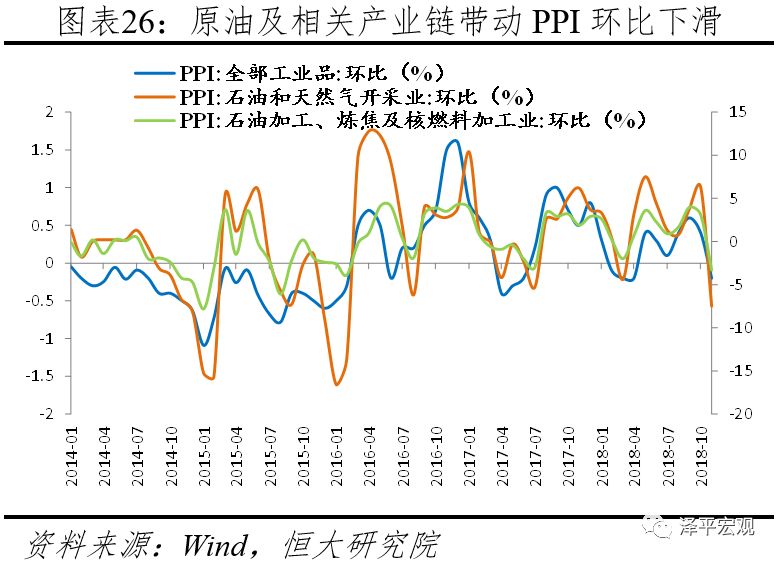

11月PPI同比增幅2.7%,比上月大幅下降0.6个百分点,环比下跌0.2%,环比时隔6个月再次跌入负区间。国际原油价格下跌导致石油天然气开采业、石油煤炭及其他燃料加工业出厂价格环比分别下跌7.5%和3.3%,是PPI同比回落的主要原因。钢铁工业及石油工业下游的化学纤维制造业出厂价格环比分别下跌1.1%和3.1%,也对PPI构成拖累。

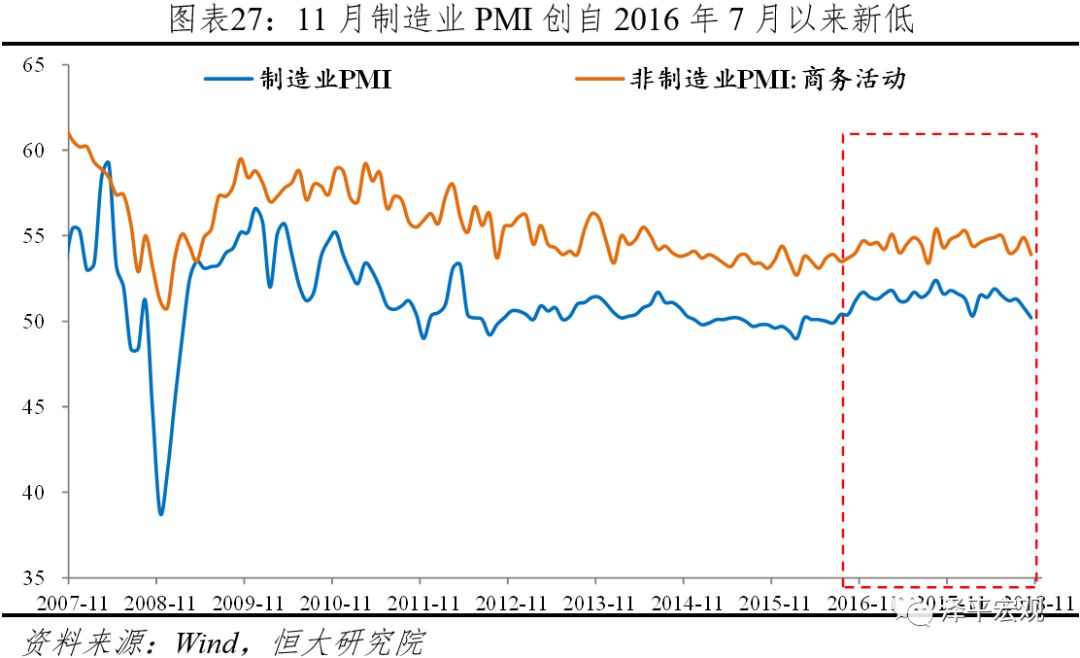

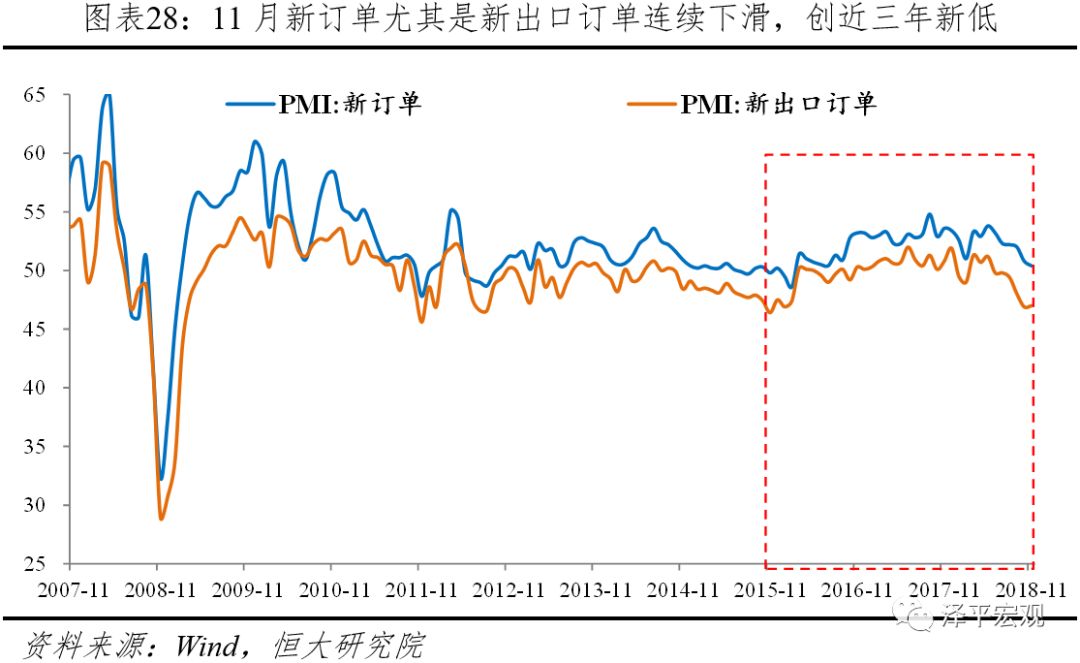

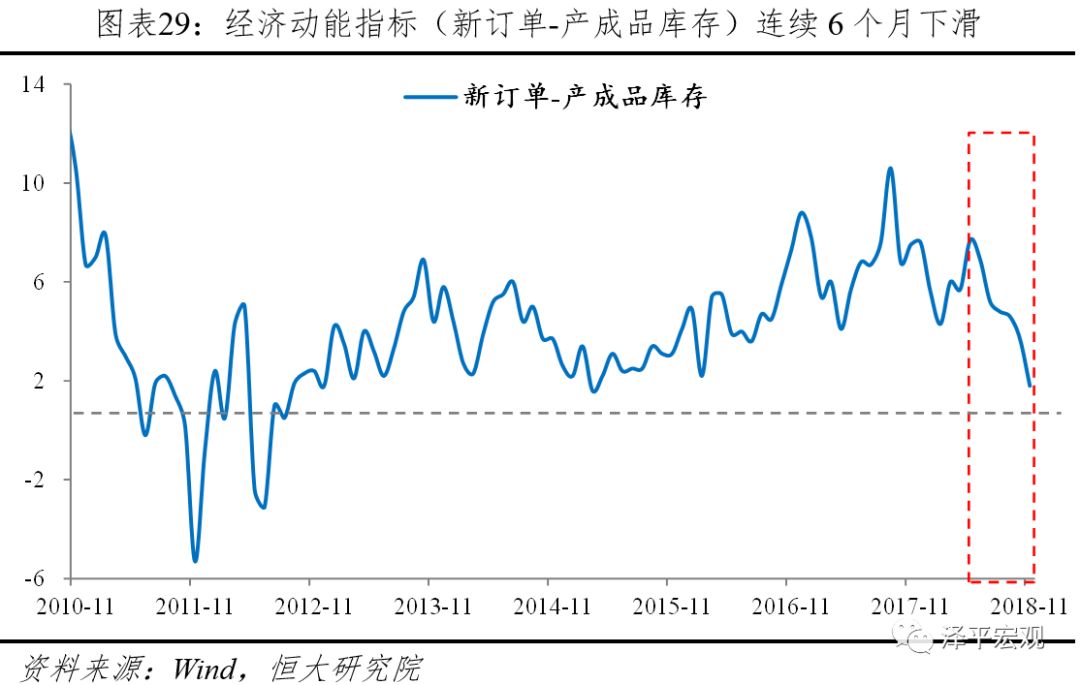

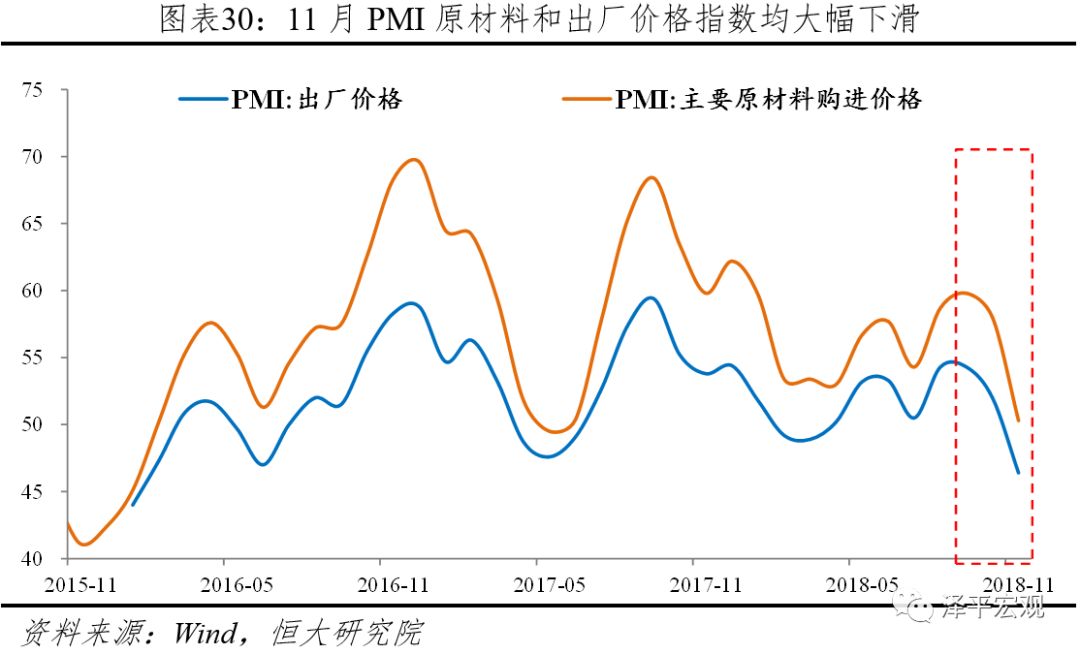

11 PMI回落至荣枯线,内外需订单均减少 11月中国制造业PMI降至临界点50%,创2016年8月以来新低,拖累力量主要是生产、新订单、采购量和价格指数。 PMI分项指标显示供需均下行,需求比生产下降幅度更大。生产端,PMI生产指数51.9%,较上月下降0.1个百分点,连续6个月下滑。业务活动预期指数为2016年3月以来新低。受环保限产力度边际放松影响,高炉开工率和生产下降幅度较小。需求端方面,新订单指数为50.4%,为2016年8月以来的低点,其中进口指数连续6个月下滑至47.1%,连续5个月在50%以下,反映内需活动低迷。新出口订单指数47%,较上月上升0.1个百分点,但已是连续6个月低于临界点,外需走弱,贸易战影响逐步显现。抢出口效应基本退却,贸易战爆发以来上海港运往美东、美西的航运价格指数在近期纷纷触顶回落,分别回落至11月中旬和8月底的水平。 从行业看,制造业继续转型升级。装备制造业、高技术制造业和消费品制造业PMI为50.5%、51.7%和51.6%,分别比上月上升0.6、0.1和0.8个百分点,且均高于制造业总体水平。 从价格看,价格指数大幅回落,预计PPI和企业利润将明显下降,其中购进价格指数跌幅大于出厂价。近期主要工业品和原油大宗商品价格下行,其中,南华工业品指数较上月环比下降9.3%,同比下降4%,原油价格较上月环比下降24.5%,同比8.4%。受此影响,主要原材料购进价格指数和出厂价格指数均降至年内低点,分别为50.3%和46.4%,较上月回落7.7和5.6个百分点。原材料购进价格指数跌幅大于出厂价格跌幅,两者差值较上月的6个百分点收窄至3.9个百分点,中下游行业和民企的利润增速受上游行业及国企挤压的现象将缓解。但出厂价格跌落至临界点以下,为46.4%。 从不同规模企业看,大型企业依然是支撑制造业的主体,中小企业在临界点以下。大型企业PMI为50.6%,比上月回落1.0个百分点,扩张态势明显放缓;中、小型企业PMI为49.1%和49.2%,分别比上月变化1.4和-0.6个百分点,仍均低于临界点。 非制造业PMI继续回落,其中建筑业景气度高位回落。非制造业商务活动指数为53.4%,比上月下降0.5个百分点,仍在扩张区间,但扩张速度放缓。新订单指数为50.1%,与上月持平,逼近临界点。11月建筑业商务活动指数59.3%,较上月回落4.6个百分点,仍位于较高景气区间。建筑业新订单指数和业务活动预期指数上升,分别为56.5%和68.3%,分别较上月上升0.3和2.3个百分点,近期连续环比上升。

责任编辑: 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 () |