|

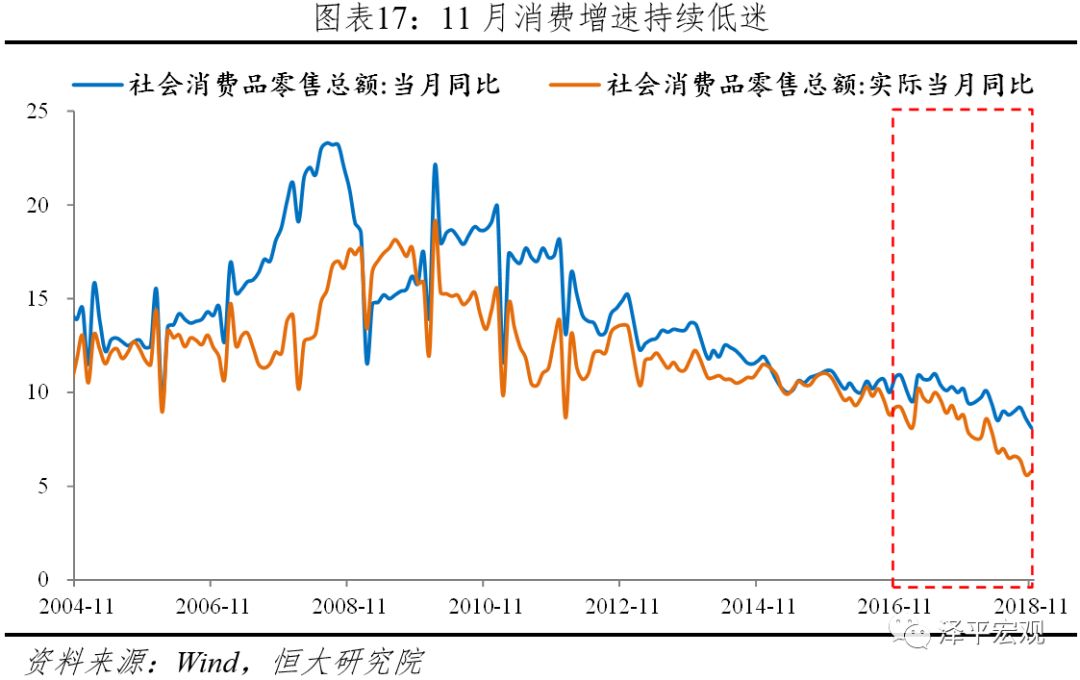

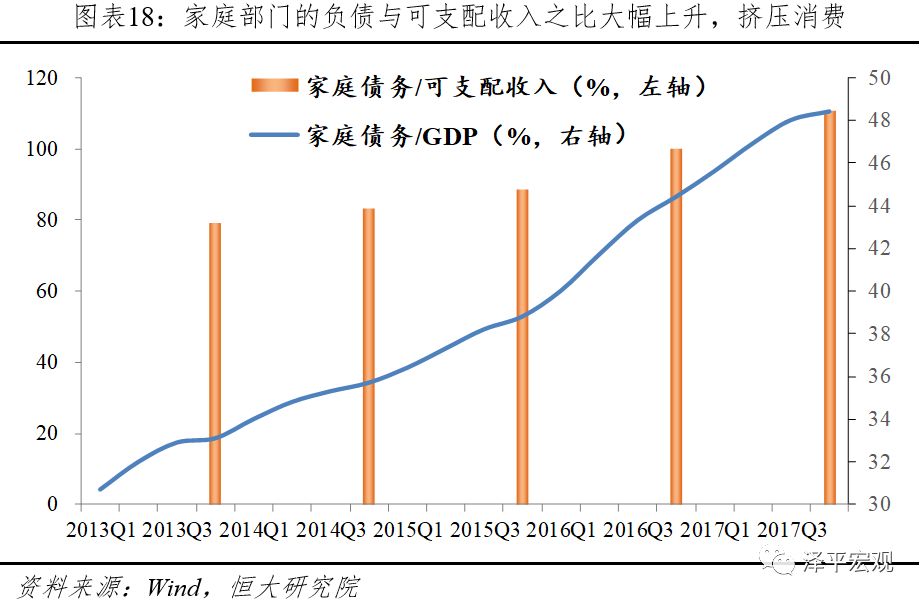

今年以来受“举债终身追责”和防范化解债务风险影响,地方政府缺乏投资意愿与资金来源。随着1213政治局会议提出“稳投资”、“激励干部担当作为”,国办明确补短板方向,要求保障在建项目不得盲目抽贷,发改委提出鼓励优质企业融资补短板,货币金融监管未来边际放松,基建在明年将反弹但幅度有限。今年以来,增值税、关税、个税改革等减税降费措施取得效果,国家税务总局通知四季度税收延缓入库,四季度的财政税收增速下滑,制约支出。11月财政收支增速同时再度下降,其中11月份当月财政、税收收入增速为负,分别为-5.4%和-8.3%。9月、10月财政支出增速为11.7%和8.2%,但11月下滑至-0.8%。1-11月支出累计同比为6.8%,低于去年同期的7.8%。 10月31日国办发布《关于保持基础设施领域补短板力度的指导意见》提出,着力补齐铁路、公路、水运、机场、水利、能源、农业农村、生态环保、公共服务、城乡基础设施、棚户区改造等领域短板,加快推进已纳入规划的重大项目。12月12日,发改委印发《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,鼓励符合总资产、营收和资产负债率的优质企业将债券募集资金用于加大基础设施领域补短板力度。12月13日政治局会议提出“稳投资”、“激励干部担当作为”。 8 消费低迷,汽车消费再创新低 消费增速处于2003年以来的低点,受收入下行和负债挤压的影响。11月社会消费品零售总额同比名义增长8.1%,较上月回落0.5个百分点,实际增速5.8%,较上月回升0.2个百分点。1-11月累计增速9.1%,较上月下滑0.1个百分点,“双十一”提振效果有限。前三季度居民人均可支配收入名义增速7.9%,与去年同期相比回落0.4个百分点;我国家庭债务/GDP达到48%,挤压消费;今年以来汽车拖累消费明显,11月当月销售额同比-10%,1-11月累计销售额增速-1.6%,今年车辆购置税恢复按10%的税率征收。 从结构看,粮油日用品必需品消费在“双十一”促销下大幅提高,汽车等可选消费品大幅下降,反映经济预期转差、收入放缓、流动性退潮。11月,粮油、烟酒、日用品、家电音像因“双11”而上升2.9、1.9、5.8和7.7个百分点,但通讯产品和汽车大幅下降13和3.6个百分点至-5.9%和-10%,受原油价格下行石油制品消费下降8.6个百分点。

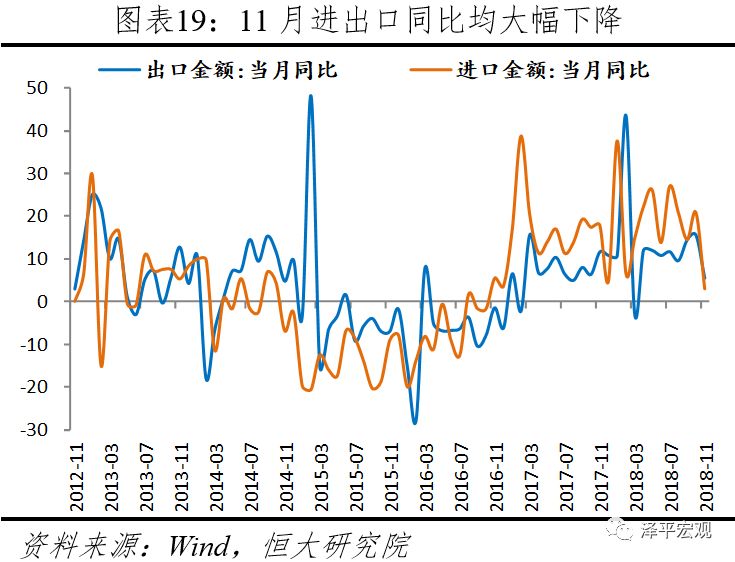

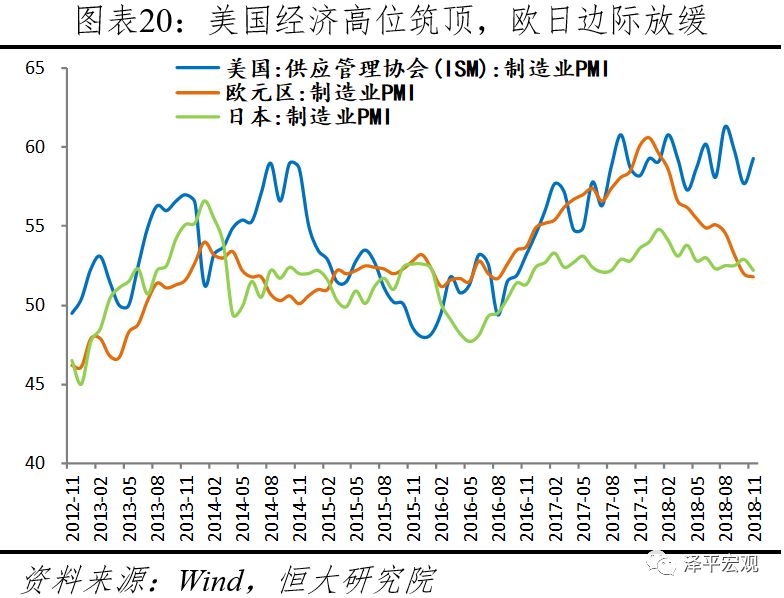

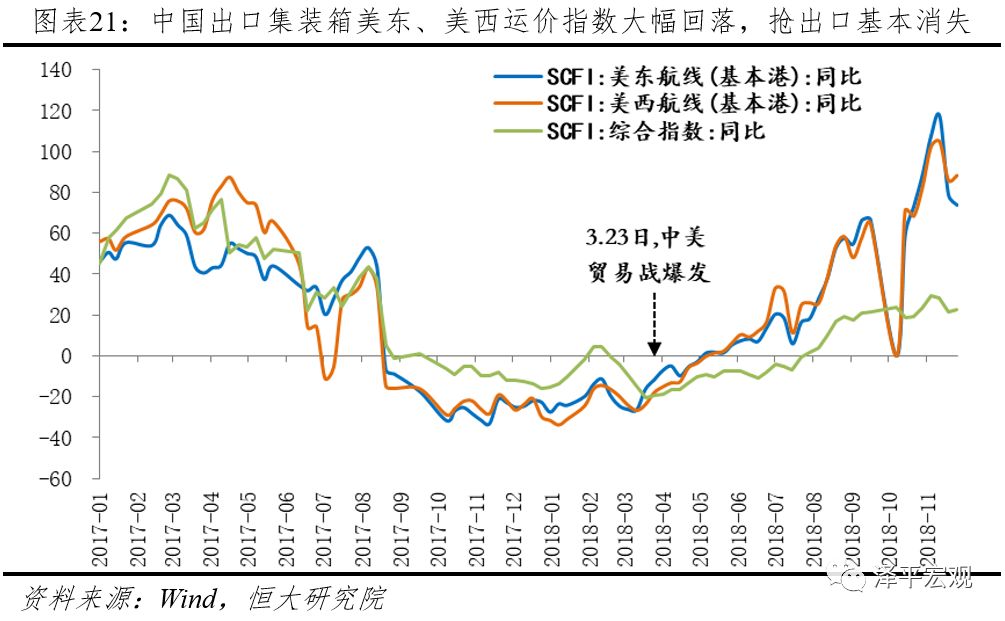

9 进出口大幅下滑,抢出口效应消失,贸易战影响显现 11月进出口同比均大幅下降,出口大幅回落,主要受全球经济放缓、贸易战及高基数效应影响。11月出口同比5.4%,较上月大幅下降10.1个百分点。分国别和地区看,对美、欧、日发达经济体出口同比均大幅下降,分别较上月下降3.4、8.6和3.1个百分点,其中对美出口增速为6%。对中国香港、中国台湾、韩国和新兴经济体如印度、巴西、俄罗斯等出口均大幅下降,其中,对东盟出口已连续三个月同比下滑。11月进口同比3%,较上月下降17.8个百分点,源于内需下行、大宗商品价格下降以及去年高基数。分进口产品看,农产品、大宗商品、机电产品和高新技术产品均大幅下降,其中,大豆进口数量同比下降56个百分点,进口金额同比下降60个百分点。 未来出口形势严峻,全球经济放缓叠加贸易战影响显现,新出口订单持续下滑。1)全球经济放缓,全球制造业PMI为52%,连续7个月下滑,处于2016年10月以来的低点。11月欧洲、日本制造业PMI分别为51.8%、52.2%,较上月下降0.2和0.7个百分点,欧洲为2016年9月以来新低;美国制造业PMI为59.3%,较上月略上升1.6个百分点,高位筑顶。2)11月中国出口集装箱美东、美西运价指数冲高回落,抢出口现象退却。3)G20虽达成不加征额外关税的共识,但090天谈判期结果前途未卜。4)中国11月PMI新出口订单指数47%,连续6个月低于临界点

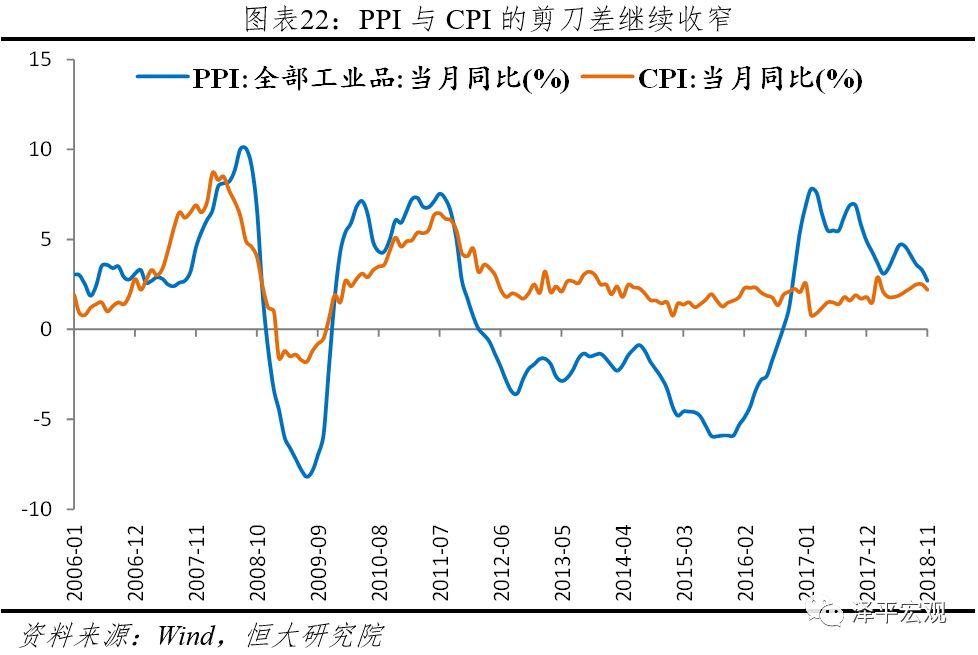

10 CPI回落,PPI大跌,今年滞涨明年通缩 从库存周期的角度,2016-2017Q2复苏,2017Q3-2018Q3滞涨,随着内外需收缩,库存周期正步入通缩,经济和物价双降的衰退期。近期CPI、PPI双降,PPI加快下跌,企业利润将下行。 PPI下降,意味着企业的实际利率水平上升,因此,必须加快降息对冲。

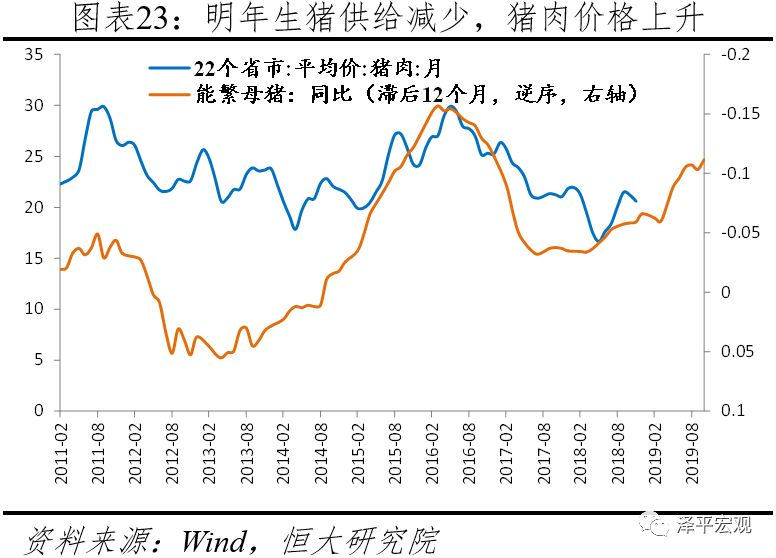

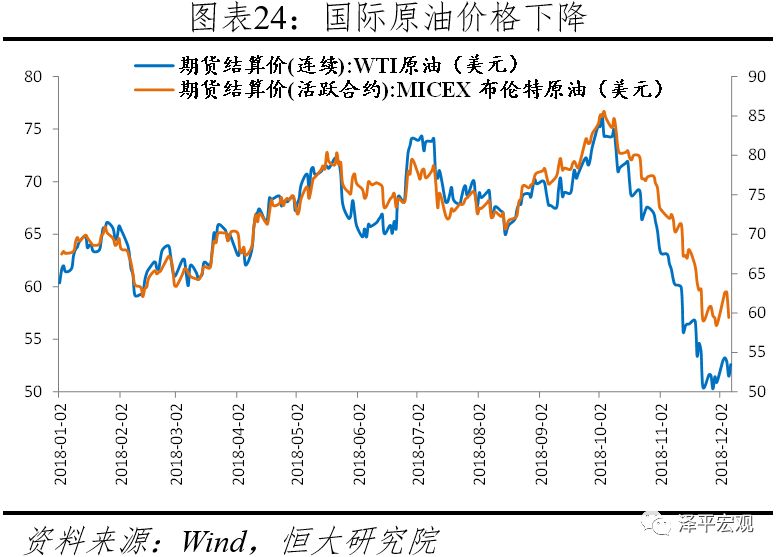

11月CPI同比2.2%,比上月下降0.3个百分点。其中,食品价格环比下跌1.2%,是CPI增幅下降的主要原因。食品方面:蔬菜价格环比下跌达12.3%,是本月CPI降幅超预期的核心因素。11月猪肉价格环比下跌0.6%,主因非洲猪瘟疫情持续,养殖户加快出栏,市场短期供给增加,而需求下降;中长期需求回升,供给收缩,猪价上涨。非食品方面:近期原油价格快速下跌带动非食品价格环比下跌1.0%。受国际原油价格大幅下跌影响,11月发改委连续两次调降成品油销售最高指导价,带动CPI交通工具用燃料环比下跌4.8%。未来油价走势取决于OPEC减产协议能否达成、全球需求和美元强弱。

|