|

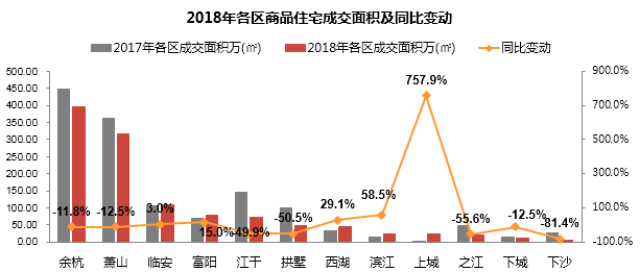

但从下半年开始,临安成为市场最先转冷的区域,但全年来看,成交依然排名第三。

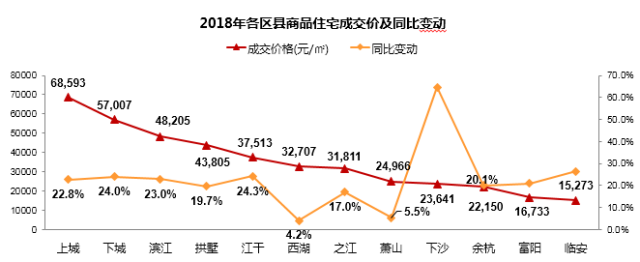

【成交均价排行榜】上城依旧领先,临安、富阳均破1.5万 2018年,杭州各区县成交价均有上浮。其中,下沙房价涨幅明显,增幅达64.7%。 主要原因是断供一年的下沙迎来了新项目的入市。特别是都会钱塘,均价达27170元/㎡,与之前相比有了大幅增长。

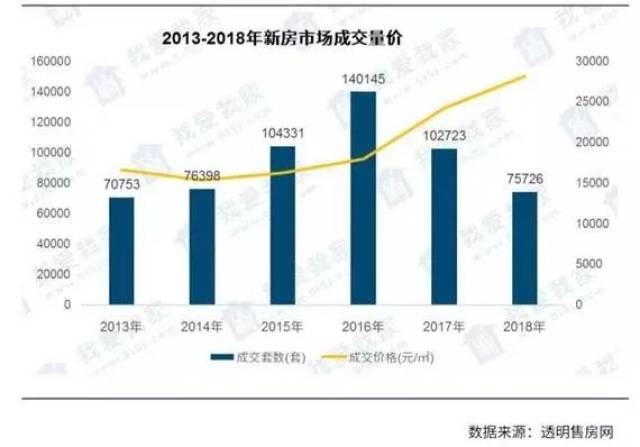

NO.2 | 贰 新房、二手房市场分析 【新房市场】量跌价涨、降温明显、下沙成新的热销板块。 ◆2018年,杭州新房市场从热到凉,从全民摇号、一房难求到凉意四起、频频流摇不过半年时光。 从整年来看,呈现了量跌价涨的趋势。全年成交7.57万套,环比下跌26.3%。但成交均价上涨了16%。

◆由于新房价格由政府指导,中签率就一直是新房市场的温度计。最初,中签率仅2%-3%,到年底已高达60%,足见杭州新房市场降温明显。

◆而在火热的上半年,下沙成为了新的购房热销区域,成为年度均价涨幅最高的区域,涨幅高达67%。另滨江区也持续去年的热度至今。

【二手房市场】过山车的既视感、余杭萧山稳坐一二、老城区“隐退” ◆2018,杭州全年二手房成交7.28万套,较去年下跌38%。6月成了分水岭,上下半年呈现出了泾渭分明的格局。 上半年成交火热,呈阶梯式上涨(4.84万套),下半年则出现断崖式下跌,仅为上半年的一半(2.43万套),较去年成交量下跌近三成。

◆余杭、萧山依旧是成交热区,稳坐交易“第一把交椅”。 余杭和萧山,一个是刚需购房的热土,一个是改善人群偏爱的宜居地。 再加上,随着中心城区供应趋向饱和,依托高新产业和地铁发展的余杭、萧山也迎来了更大的市场需求。2018年两区成交占据了全杭成交量的五成。

◆“新郊区”不断顺风超车,老城区也逐渐“退居幕后”,特别上城区全年交易不足5%。 这主要是由于随着购房群体逐渐年轻化,“有居”观念转变成“优居”,老城区的“小面积、低总价”优势已经抵不过“房龄老、无电梯”的劣势了。 NO.3 | 叁 未来趋势展望 ◆预测房地产行情走势,货币政策的松紧程度应该重点关注。 观测货币政策松紧程度,可以根据货币总量(M1)的增速来看。如果货币总量增速较快,房产销售的增速也较快。

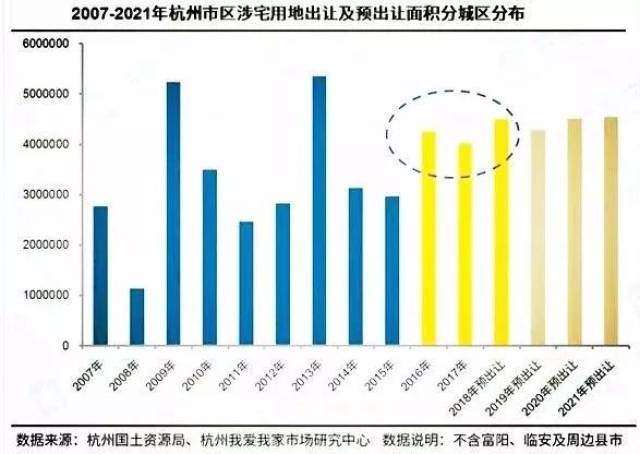

我们可以看到,未来1年内,M1很难出现显著的上扬局面,所以房地产市场在2019年也将处于持续收敛、下行的阶段。 ◆从供需关系可以进行行情预判。 根据我爱我家数据,预计明年杭州市区(不含富阳、临安)新建商品房供应约1000-1200万方,月均供应8500套以上,较2018年将上升20%以上。 但受棚改拆迁货币化安置比例不断缩水甚至取消的影响,加之“限贷限购”依然存在。预计2019年杭州房地产市场需求大概率将出现下行。2019年楼市或将呈现供过于求的局面。

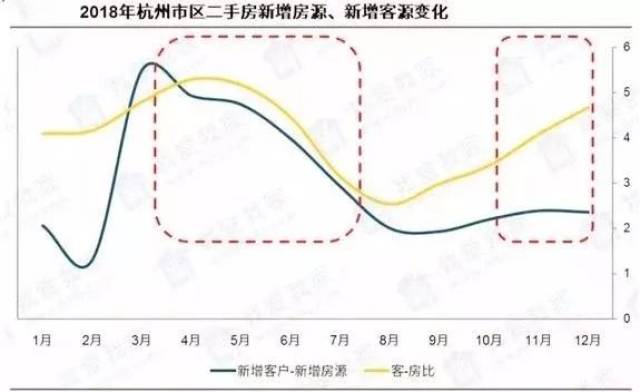

(2019供应=2016出让+2017年出让+2018年预出让) ◆ 从客房比(新增客户/新增房源)来看楼市信心和预期。 2018年,杭州二手房客房比先增后落,从5月开始转而下行,持续到9月,年末出现了翘尾。

但年末出现的翘尾,并不代表市场信心的回归。参考下半年整体房价下落局面,可以判定是年末“以价换量”带来了翘尾。 而且从市场需求量来看,新增客户-新增房源的比值仍然较低,市场信心依旧疲软,市场预期依旧低迷。 2018年余杭、萧山依旧是二手房成交的佼佼者,而下沙则成为新的新房热销板块。 从整体来看,2018杭州楼市以冷告终,2019楼市回归火热是小概率事件。但中央维稳的决心不会变。 信息来源:聚焦杭州湾 声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。 |